「宴」の米国株と様子見が続く日本株。25日移動平均線の流れに逆らってはいけない?

トウシル / 2019年7月16日 12時44分

「宴」の米国株と様子見が続く日本株。25日移動平均線の流れに逆らってはいけない?

日経平均は上値の重さが目立つ

先週末(7月12日)の日経平均株価終値は2万1,685円でした。前週末終値(2万1,746円)からは61円ほど下落し、週足ベースでも6週ぶりの反落となりました。米国株市場に目を向けると、主要3指数(NYダウ平均株価・S&P500指数・ナスダック総合指数)がそろって最高値圏まで値を伸ばすなど、力強い動きを見せていますが、日本株はこうした流れに乗り切れていない印象です。

日本では今週末に参議院選挙が控えています。選挙戦の動向や結果はもちろん、先日に国賓として来日したトランプ米大統領が「日米通商協議は7月の日本の選挙まで待つ」と述べていた経緯があり、選挙後の通商交渉がどう動き出すのかといった点も注目されています。さらに、これから日米企業の決算発表が本格化していくスケジュールでもあるため、今週の国内株市場も様子を探りながらの展開が予想されます。

まずはいつもの通り、日経平均の日足チャートで足元の状況から確認していきます。

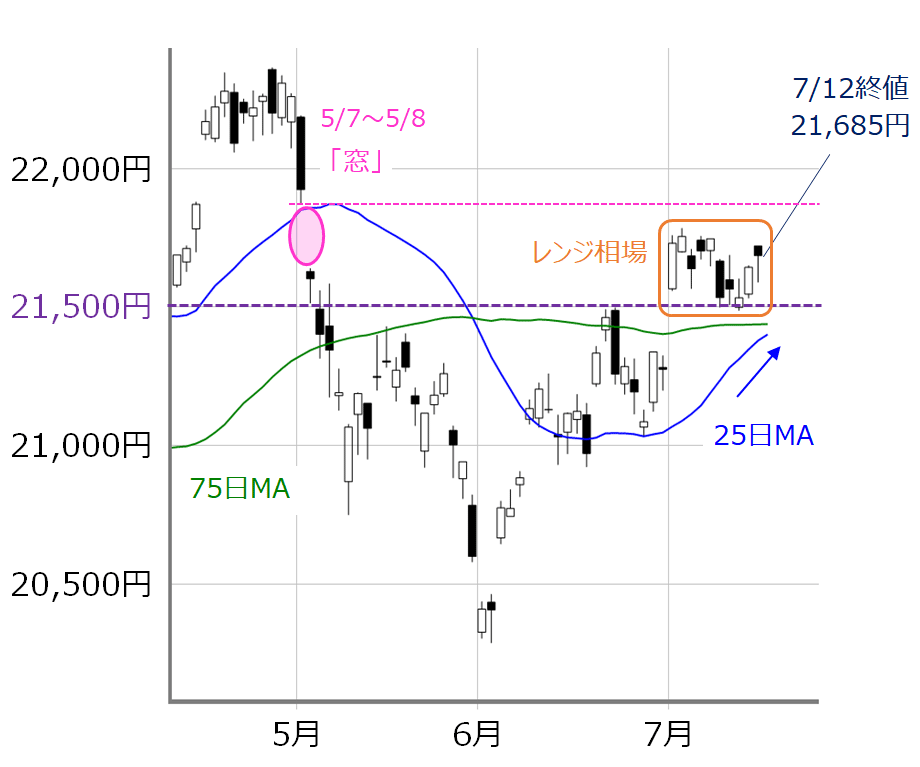

(図1)日経平均(日足)の動き(2019年7月12日取引終了時点)

あらためて先週の日経平均の値動きを振り返ってみますと、週初の7月8日(月)は大きく下落して取引が始まりました。前週末発表の米雇用統計が強い結果となり、米国株市場が利下げ期待後退のムードになったことで下落した流れを日本株も引き継いだ格好です。

その後は、日経平均が2万1,500円水準でのもみ合いが続き、週末にかけて値を戻していきましたが、そのきっかけとなったのはパウエルFRB(米連邦準備制度理事会)議長の議会証言です。ハト派色が強い内容だったことが再び利下げ期待を高めさせ、冒頭でも触れた通り、米国株市場は最高値を更新していく「宴」へと進んでいきました。

ただし、一方の日経平均はというと、米国株の強い上昇に比べると上値の重さが目立っています。5月の7~8日に空けた「窓」を埋め切れていない他、薄商いも続いています。とりわけ、先週末12日(金)は、オプション・mini先物取引のSQ日だったにもかかわらず、この日の東証1部の売買代金は1兆7,891億円の閑散相場で、活況の目安とされる2兆円を大幅に下回っています。

7月に入ってからの日経平均は2万1,500円~2万1,800円の狭い値幅内でのもみ合いが続いており、様子見の印象が強くなっています。そのため、先週の値動き自体が今後の相場の方向性に変化をもたらすものにはなっていませんが、着実に日柄調整は進んでいて、25日移動平均線が75日移動平均線を上抜ける「ゴールデン・クロス」が意識されるところまで迫ってきました。

その25日移動平均線は右肩上がりの形が強まり、株価も25日・75日移動平均線よりも上に位置しているため、基本的には上方向の意識が強いと解釈して良いのですが、今週も注目の材料が多いため、あまり欲張らずに、「25日移動平均線の流れに逆らわない」程度ぐらいの姿勢で相場に向かうのが良いのかもしれません。積極的に上値は追えなくても、値を保つ展開が続けば、ゴールデン・クロスが実現し、チャートの形は良くなっていきます。

日経平均の想定レンジを把握

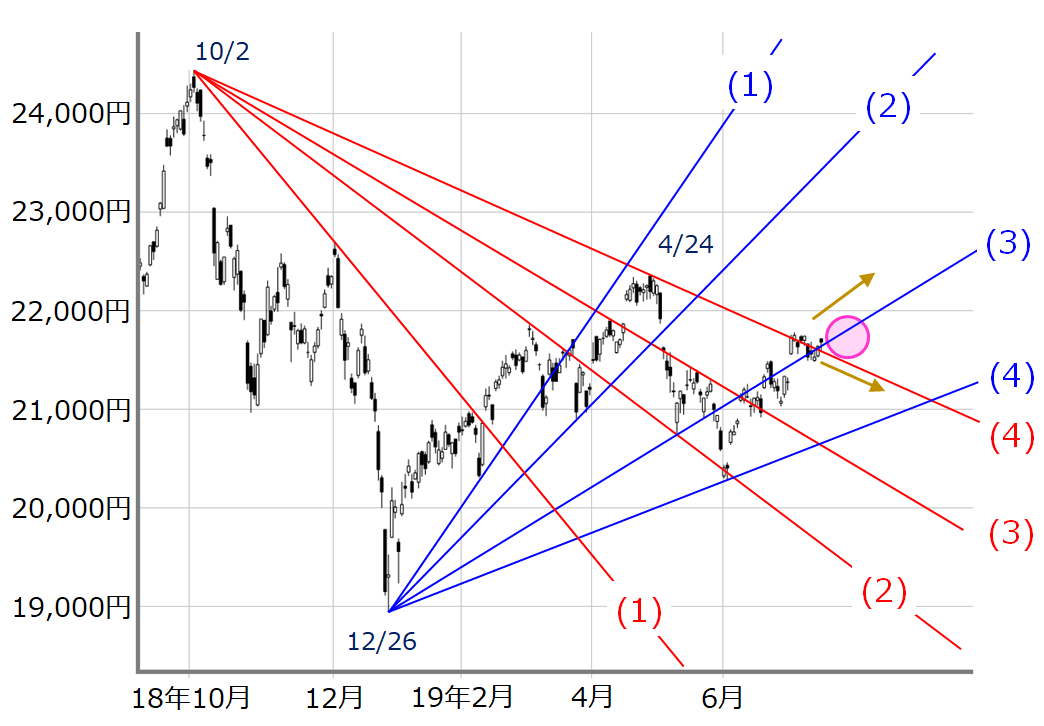

もっとも、様子見の裏には下方向への警戒感が透けて見えていますので、高値どうしと安値どうしを結ぶトレンドラインを描いて、想定レンジを把握していきます。(下の図2)。

(図2)日経平均(日足)の動き その2(2019年7月12日取引終了時点)

株価が上方向に進んでいくのであれば青いトレンドライン(3)、下方向であれば赤いトレンドライン(4)が大体の目安になりそうです。もちろん、先ほどの「25日移動平均線の流れに逆らわない」ことが前提ですので、株価が25日線や75日線を下抜けた際のムードの悪化には要注意です。

上昇中の米国株はまだ余力がある?

最後に、米国株市場についても確認していきます。

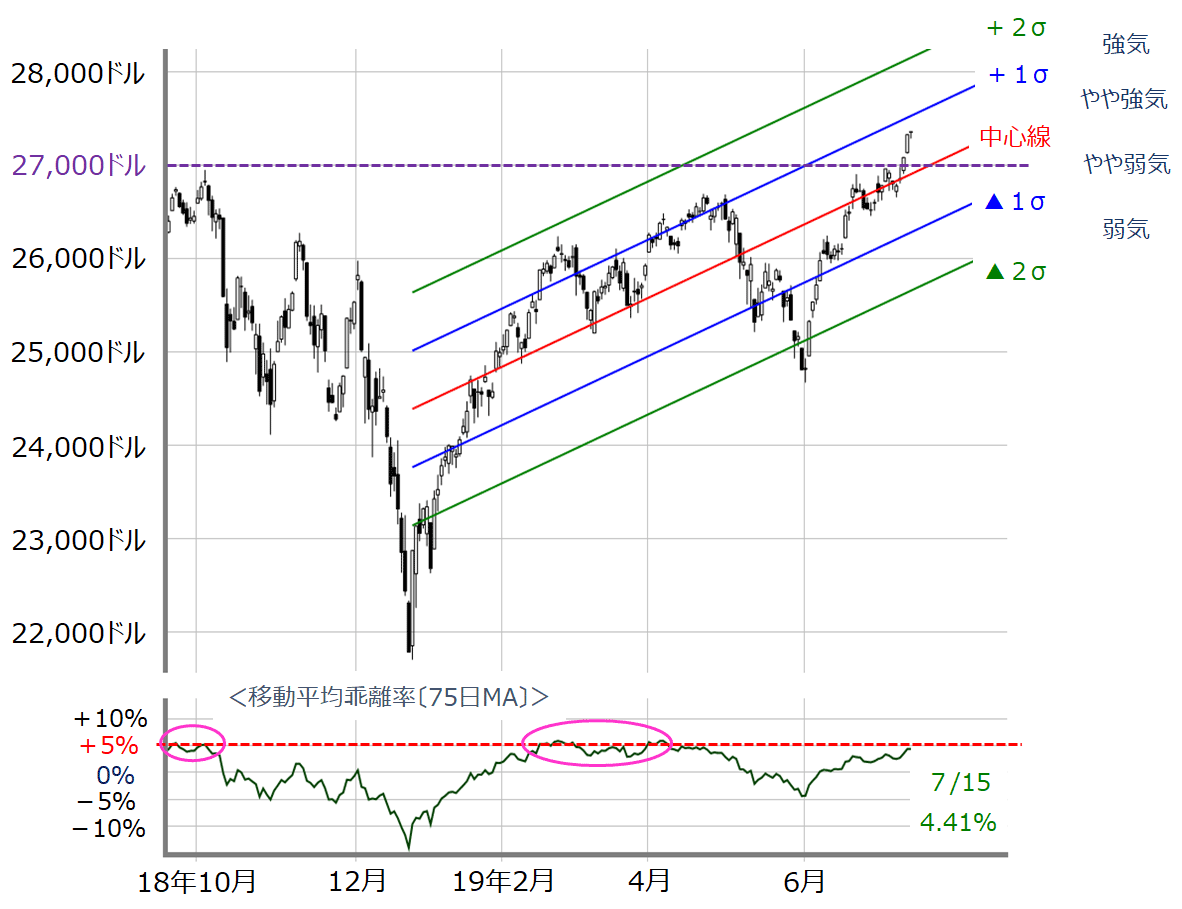

(図3)NYダウ(日足)と線形回帰トレンドと移動平均乖離率(2019年7月15日取引終了時点)

繰り返しになりますが、米国株は好調が続いています。これまでのレポートでも指摘した通り、株価が75日移動平均線から5%乖離(かいり)したところまでは上昇が続いてもおかしくはないことと、利下げ期待による「金融相場」から「業績相場」への転換には注意という判断に変更はありません。

15日(月)の取引終了時点での75日移動平均線との乖離率は4.41%ですし、昨年安値(12月26日)を起点とした線形回帰トレンドでも、足元の株価は「やや強気」ゾーンに位置しており、「強気」ゾーンへ足を踏み入れる余力がまだ残されているような印象です。

その一方で少し気掛かりなのは、15日(月)に発表された4-6月期の中国GDP(国内総生産)です。前年同期比で+6.2%と、四半期ベース統計がさかのぼれる1992年以降で最低となっています。

この結果を受けた中国株市場(上海総合指数)は、経済統計の悪化によって経済政策への期待が高まると受け止められてプラスで終えているものの、すでに中国当局はかなりの経済政策を打ち出してきた中での今回の結果ですので、足元の楽観的な見方が続くかどうかは微妙なところです。

確かに日本株は、国の利下げによる円高進行や、中国経済減速の影響度が大きい企業が多いこと、そして10月に控える消費増税の警戒感など、米国株と比べて買いづらい面があります。そのため、今後の日本株は出遅れの見極めと、その修正を織り込んでいけるのかが焦点になります。

(土信田 雅之)

この記事に関連するニュース

-

[今週の株式市場]いつまで続く?金融政策イベント後の株高~意外と上昇するかもしれないが、注意点も~

トウシル / 2024年9月24日 12時0分

-

[今週の日経平均&株式市場]「景況感次第」の米国株と「米国次第」の日本株~米FOMC通過後も悩みは続く?~

トウシル / 2024年9月17日 12時0分

-

[今週の株式市場]「アフター米雇用統計」でどう動く?~思惑が錯綜しやすい地合いに注意~

トウシル / 2024年9月9日 13時0分

-

[今週の株式市場]為替市場は日本株の足枷になるのか~株価復調の強さと脆さ~

トウシル / 2024年9月2日 12時0分

-

[今週の日経平均&株式市場]今週のエヌビディア決算を要チェック!米国株市場と為替市場のはざまで

トウシル / 2024年8月26日 12時7分

ランキング

-

1《ぼったくりと批判殺到》京都・嵐山の人気カフェから「転売シャトレーゼ」が消えた 店員は「品薄で入ってこない」と説明

NEWSポストセブン / 2024年9月24日 7時15分

-

2「きのこの山」模倣品流通受け、明治が知的財産権の保護を強化へ…製造差し止めなどでブランド保護

読売新聞 / 2024年9月24日 16時59分

-

3昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

4「うまい棒」12円→15円に値上げ 「許容できる範囲をさらに超え……」

ITmedia ビジネスオンライン / 2024年9月24日 13時9分

-

5《1個買うと1個もらえる》新作「チョコパイ」が無料ってお得すぎ...。セブン・ミニストップ・ファミマお得企画まとめ(9月24日開始)

東京バーゲンマニア / 2024年9月24日 12時37分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください