景気でドル/円を先読みする方法:日本円の秘密(3)

トウシル / 2019年7月19日 5時10分

景気でドル/円を先読みする方法:日本円の秘密(3)

米国では、株価が史上最高値を更新しています。にもかかわらず、FRB(連邦準備制度理事会)は経済の下方リスクを警戒し、2018年までの利上げから一転、利下げモードに切り替えました。そして債券市場では、景気後退シグナルとされる逆イールド(=短期金利より長期金利が低くなる)が現れています。

果たして米国の景気は強いのか弱いのか、株高は続くのか、金融のプロと言われる人たちも判断に迷う状況です。

今回は、諸事情が錯綜(さくそう)する現状をすっきり見通すことができる、プロにも負けない投資のDIY(Do It Yourself)術をご紹介します。相場変動を貫く美しいロジックが見えてくるはずです。

株価→景気→FRB→ドル/円。知れば分かる相場変動

相場の変わり目に現れるシグナルを捉えて、怠りなく対応し続けることが堅実なDIY投資の基本です。

実は、金利、株価、ドル/円の動きには、景気サイクルに連動するシグナル(規則性)があります。これを詳しくご紹介します。

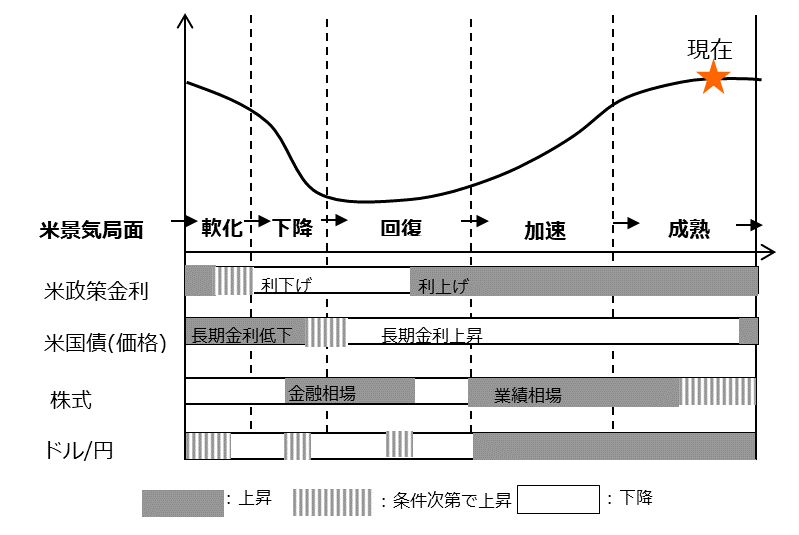

図1は、景気サイクルに沿った(1)政策金利、(2)長期金利、(3)株価、(4)ドル/円の動きの基本パターンをまとめたものです。

図1:米景気・株価・金利・ドル/円のサイクル

では、それぞれの規則性について説明します。

(1)政策金利

金融政策は景気サイクルに遅れがちです。FRBは、景気「軟化」をへて、悪化リスクを認識して利下げに動きます。景気が底打ちしても「回復」がしっかりするまでは利上げしません。

(2)長期金利

景気悪化で政策金利(短期金利)が下がる途中、長期金利は将来の景気回復と利上げの期間をカバーしており、先に上昇に転じます。好景気後も政策金利より、先に下降に転じます。長短金利の格差も景気サイクルの有効なシグナルです。

(3)株価

株価は景気に先行する性質があります。景気「下降」期入り後、低金利とだぶつく資金の流入を受けて「金融相場」の株高が始まり、景気「回復」で利上げが始まるまで持続します。その後、景気「加速」期の「業績相場」に移ります。やがて金利の上昇を嫌って、株価は景気より先に下降に転じます。

(4)ドル/円

ドル/円は日米景気に平均1年半ほど遅れて動くパターンがありました。

つまり、景気サイクルに「株価は先行」「政策金利は遅行」「ドル/円は政策金利よりさらに遅れる」パターンが基本モデルです。

ただし、基本モデルは相場を予言するようなものではありません。基本モデルを柱に、各サイクルに固有の要因や動きを分別し、今回は何が違うのか、浮かび上がりやすくなります。これこそが最大のメリットなのです。

2008年リーマン・ショックで振り返る日本への教訓

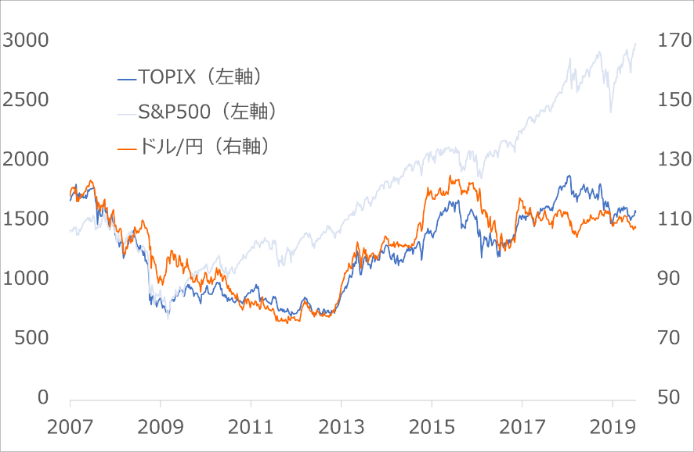

図2で、2008年の景気「下降」からの日本株、米国株、ドル/円の展開を見てみましょう。

図2:米・日株価とドル/円の巡り合わせ

この時、米国は金融危機で景気が急速に悪化しました。米国当局はたたみ掛けるように財政・金融政策を発動し、景気を腕力で支えます。

その結果、景気は2009年第2四半期に底入れしますが、同年3月上旬から、米国株主要指数のS&P500は先行して急反発しました。

通常の景気サイクルなら、株価は景気の底の数カ月前に反発します。FRBは、景気の底から半年~1年は金融緩和を続け、その間、ドルは対円で軟調です。さらに米国利上げ後のドル/円はもう一段下落しがちでした。

利上げを嫌って、米国株が金融相場を終え、債券は価格下落(金利上昇)が本格化し、海外マネーの対米流入が滞ることによるドル安です。

2009年以降の米国経済は、通常のサイクルと異なる事態に見舞われました。金融危機後の債務の後処理という苦難が何年も続いたのです。これを対処するため、FRBはほぼゼロ金利まで利下げし、それでも足りず、量的緩和を推し進めました。

米国金融緩和が嵩(こう)じる中、ドル/円は2012年まで下落基調をたどります。金融危機で深手を負った米国の株価が上昇しても、その後も続く円高によって、日本株の低迷が続いてしまいます。

日本の投資家への教訓は明白です。

まず、日本人が円で金融相場の米国株に投資するときは、円高による為替リスクを考量する必要があります。それ以上に、日本の株価は為替次第の部分が大きく、ドル/円相場のロジックを踏まえることが、いかに重要かということです。

いま何が起こっているのか

金融危機後の米国経済は、強力な政策のお陰で、2012年あたりから自律回復し始めました。一方、欧州、新興国、中国の経済と市場の不安が相次ぎ、米国一人勝ち、ドル独歩高の様相が強まりました。日銀の異次元金融緩和も手伝って、ドルは対円でも急騰しました。

このドル高が、やがて米輸出を鈍らせ、米企業の海外収益を圧迫し、原油価格急落の一因となってシェール関連の国内投資まで落ち込ませました。2016年早々、米景気は自律的に軟化サイクルに入りかかりました。一時125円まで上昇したドル/円はここで100円割れへ、日経平均株価は一時の2万1,000円近くから1万5,000円割れへ急落しました。

仮に2016年の米国大統領選挙で、民主党候補だったヒラリー・クリントン氏が勝利したら、共和党主導の議会との確執で有効な政策を出せず、米国景気はダレたはずです。

ところがトランプ共和党政権が誕生し、共和党主導の議会と手を携えて、非現実的と思われた景気刺激策を実現させます。自律的には軟化するはずの米国経済が、政策の力で再浮揚したのです。

ただし、米国景気は何年もの拡大後で、政策で押し上げても伸び代が限られます。景気「成熟」段階をさらに嵩上げしようという財政政策を受け、FRBは利上げテンポを速めました。

こうして2018年半ば、長期金利が景気中立とされる3%に絡んだところで、金利敏感な住宅需要が失速し、景気終盤の始まりを示唆。基本モデルどおりに、次は景気先行的な米国株価(特に大型株)の急落、それに伴うドル/円の下方リスク増大を想定しました。そして、秋から2019年明けにかけて、実際に米国株安とドル/円の急落が連続して起こりました。

ただしその後に、米国景気、株価、ドルは数カ月にわたって持ち直しそうだという想定を加えました。この一連の判断の裏には、米国の景気と市場のサイクルに起こりつつある新たな変化があります。これを次回明らかにしましょう。

【お知らせ】為替と世界の関係がきっちり分かる注目動画はこちら↓

【最高峰】19年末のドル円ガチ予想!『為替のレジェンド』田中泰輔×『億り人』井村俊哉【特別対談第1弾】

(田中泰輔)

この記事に関連するニュース

ランキング

-

1テレワーク継続で「社員に優しくしたのに」不満がなくならない……企業が見落としているコト

ITmedia ビジネスオンライン / 2024年9月25日 10時10分

-

2ついに動いた!任天堂vs.パルワールド訴訟の焦点 ポケモンに酷似?協業するソニーの出方は

東洋経済オンライン / 2024年9月25日 8時0分

-

3雪印メグミルク、神戸工場閉鎖 京都に生産集約、雇用は維持

共同通信 / 2024年9月25日 14時44分

-

4台湾、第2のTSMC目指すベンチャーが群雄割拠 激変した資本・技術・市場の今を投資家が語る

東洋経済オンライン / 2024年9月25日 9時0分

-

5キリンは「ビールの会社」ではなくなってしまうのか…キリンHD社長が明かす健康食品「ファンケル」買収の狙い

プレジデントオンライン / 2024年9月25日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください