日本人の保険加入率8割。本当に必要?

トウシル / 2019年8月23日 5時10分

日本人の保険加入率8割。本当に必要?

怪我や病気、万が一の時にどれだけの保険料を受け取れるか、もしくはどのくらいのお金が必要になるかを知っていますか?

実は、日本人の多くが何かしらの保険に加入しています。社会人になったとき、結婚するとき、子どもが生まれたとき、怪我や病気に不安を感じたとき、将来に備えておきたいとき、知り合いから勧められたときなど、変化が起きた時に考える人が多いです。

社会保険など「公的保険」は、給料天引きのため、ビジネスマンであれば多くの人が入っています。しかし、加入が必須ではない民間保険にも日本人の8割以上が加入しているデータがあります(生命保険文化センター「平成28年度 生活保障に関する調査」参照)。

フィナンシャルアドバイザーとしてご相談を受けるときに、自分がどんな保険に加入していて、どんな保障を受けることができるのかを把握できている人は少ないと感じています。実際に多くの人が相談をきっかけに保険の加入状況の見直しをしています。

人によって、保険の種類も内容もさまざま。全く保険に加入していないという人もいれば、家庭で10種類以上の保険に加入されている人もいました。そこで今回は適切な保険の加入方法についてお伝えします。

1世帯の年間保険料支払い額は、平均で38万円程度

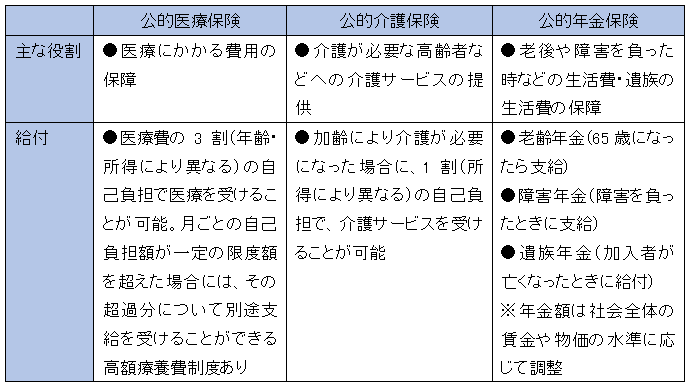

保険の種類は、大きく分けると社会保障制度の一環として国が運営している「公的保険(公的医療保険、介護保険、公的年金保険、労働保険など)」と、主に生命保険会社が提供している「民間保険」に区別されます。

公的保険は、会社員や公務員・教職員等であれば給与から天引きされているため、保険料負担について意識することはできても自分で支払額を調整することはできません。しかし民間保険は、勤め先の企業等が加入している企業保険を除けば自分の判断でどんな保険にいくら加入するのかを選択することができます。

実際に、どの程度の保険に加入しているのでしょうか?

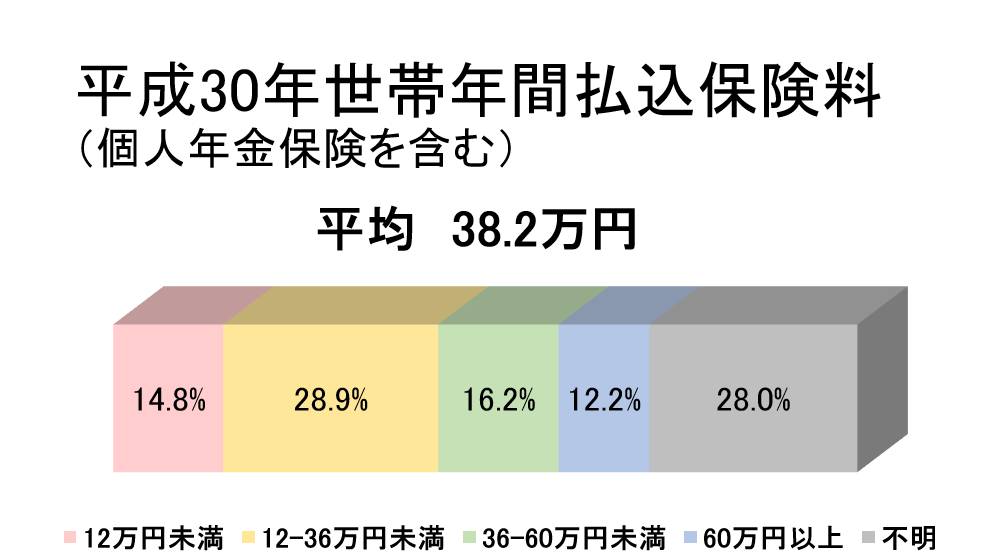

生命保険文化センターが実施した「平成30年度の生命保険に関する全国実態調査(二人以上の世帯調査)」によると1世帯あたりの年間払込保険料は平均38.2万円(個人年金保険の保険料を含む)。金額の分布では、「12万~36万円未満」が28.9%と1番多くなっていますが、次いで「36万~60万円未満」が16.2%、「12万円未満」が14.8%、「60万円以上」が12.2%の順です。ここで注意したいことは、この金額は「個人年金保険」の数値を含んでいる点です。

出所:生命文化センター「平成30年度生命保険に関する全国実態調査」

生命保険は大勢の人がお金を出し合い、万が一のことに備える「相互扶助」の精神で成り立っています。この万が一のリスクに備える保険は、主に「死亡保険」「医療(疾病)保険」「介護保険」に区分けされますが、その多くが掛け捨て保険(保険期間満了時や解約時に返戻金がない、もしくはあっても少額の保険)なので、将来の資産にはなりません。それに比べて年金保険は将来の年金原資になる資金ですので、支払った金額を貯蓄する機能も備えています。

その一方で、掛け捨て保険は支払う保険料のわりに高い保険金を受け取ることが可能であることから、どちらが良い悪いといった話ではなく、役割が違うということを理解しておく必要があります。

必要な備えに対して適切な保険商品と支払い保険料を選択すること、そして無駄も不安もない生涯設計を描いていくこと、それが万が一の対策だけでなく資産形成のためにも重要です。

適切な備えをする為に、公的保険と民間保険の役割を知る

「保険」と言うと、生命保険会社などから加入する民間保険をイメージすると思います。

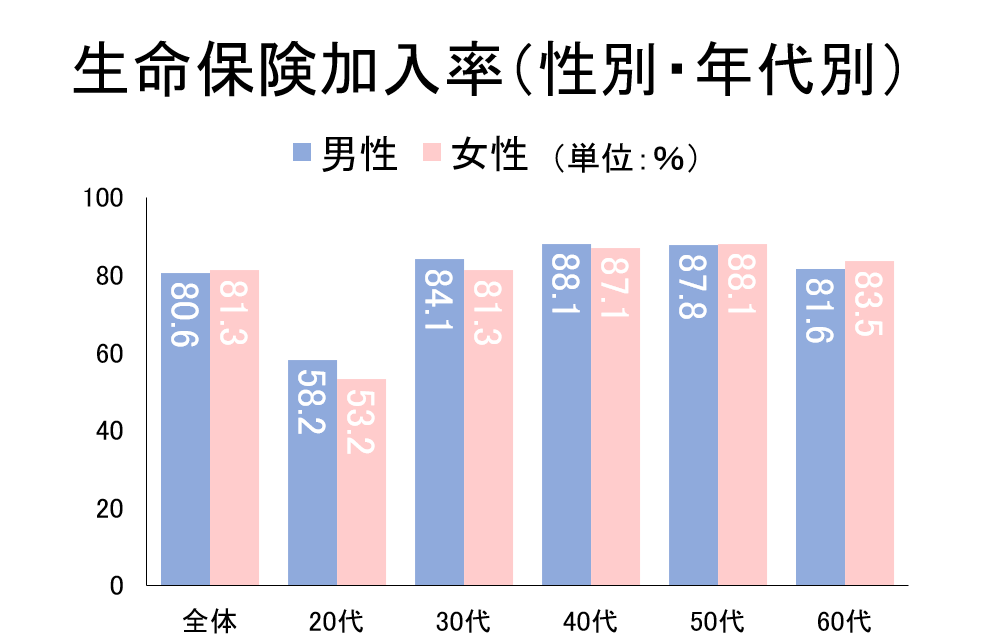

生命保険文化センター「平成28年度の生活保障に関する調査」によると、「生命保険」に加入している人は男女とも多く、男性では80.6%、女性では81.3%となっています。

性別・年齢別に生命保険加入率をみると、男女とも20歳代では50%程度なのに対し、30歳代では80%程度に増加しています。

つまり、タイミングで言えば、20歳代から30歳代にかけて多くの人が生命保険に加入しています。この世代は結婚や住宅購入など人生の中でも大きく生活が変わる人が多いので、生命保険の加入や見直しが積極的に行われていることが分かります。

ただし民間保険を選ぶ際の前提として、「公的保険では不足する万が一の備えを民間保険で補う」ということを覚えておきましょう。例えば、医療保険制度では医療費の3割(場合によっては1割)が自己負担となるだけでなく、ひと月の医療費が高額となった場合に一部負担で済む「高額療養費制度」、一定条件下で介護サービスを1割程度で受けることが可能な「介護保険制度」。老後の生活費の基盤となる「年金保険制度」など多種多様な保険制度が存在します。

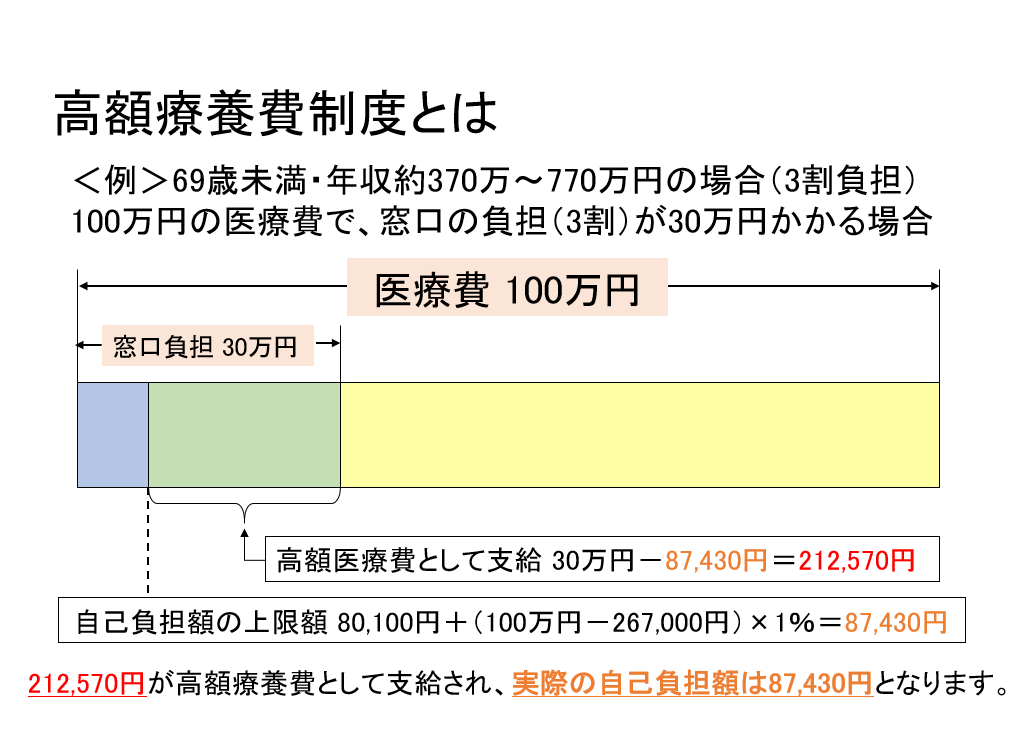

特に「高額療養費制度」への理解が重要です。高額療養費制度とは、医療機関や薬局の窓口で支払った額(入院時の食費負担や差額ベッド代等は含まず)が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。年収などによって条件も変わりますが、下図のようなイメージです。

場合によっては勤務先の福利厚生として、弔慰金制度などの生活保障を用意してくれていることも考えられます。それでもカバーできない費用負担については、万が一に備えるために民間保険への加入を検討しましょう。

適切な保険の加入で資産形成と人生の備えを実現しよう

資産形成を始めるときに、まずは家計の見直しを行い、無駄をなくすことが大前提です。同時に万が一の備えをしっかりとできているかも重要です。しかし、過剰な備えとなるような保険加入には注意が必要です。備えばかりにお金を振り分けるよりも、余裕資金として資産運用を行った方が将来や老後の資産形成には良い場合が考えられます。

余裕資金は、突発的な支出に備えた貯金にするべきか、備えをしながら将来に備える年金保険が良いのか、税制面やコスト面でも有利なNISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)を利用するべきなのか、区別して資金を振り分ける必要があります。

資産形成をするコツは、いかに余裕資金を作り、その余裕資金を効率的かつ継続的に資産運用することです。しかし資産運用を継続して長期間行うためには、万が一の時に資産運用をしている資金を取り崩さないといけないのでは途中で運用が継続できない可能性があります。

無駄の少ない家計、万が一の備えの準備を行い、計画的な資産運用を行うことが将来に不安のない資産形成を達成する近道となると思います。今一度保険についても見直してみてください。

(西崎努)

この記事に関連するニュース

-

老後の一番の頼りは「公的年金ではない」という人たちはどう準備しているのか? 世代別に明確な傾向も【iDeCo&年金最新データ】

Finasee / 2024年9月2日 12時0分

-

南海トラフ地震で家が燃えても「火災保険」は適用されない…元国税局職員「これだけは加入すべき2つの保険」

プレジデントオンライン / 2024年9月1日 8時15分

-

40代後半、独身男性です。同僚に「死亡保険に入る意味ないよ」と言われましたが、本当に必要ないのでしょうか?

ファイナンシャルフィールド / 2024年8月30日 9時0分

-

株価の大暴落時こそ見直される公的年金の安心感…「ねんきん定期便」のチェックすべきポイントを解説

Finasee / 2024年8月28日 17時0分

-

「独身に保険は不要」は真に受けていい?

MONEYPLUS / 2024年8月28日 11時30分

ランキング

-

1あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

2「令和のコメ騒動」不足解消でも楽観できない事情 人口減少社会で「農地改革」が進まない本当の理由

東洋経済オンライン / 2024年9月20日 8時0分

-

3ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

46時間睡眠を続けた人の脳は「ワインを2~3杯飲んだ状態」と同じ…「昼休みも仕事する人は危険」といえる理由

プレジデントオンライン / 2024年9月20日 10時15分

-

5東京メトロは「郵政IPOの悲劇」二の舞を防げるか? 求められる戦略は

ITmedia ビジネスオンライン / 2024年9月20日 14時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください