アマゾンより株価好調、ウォルマートの逆襲。ECサービス拡充に期待

トウシル / 2019年8月28日 5時10分

アマゾンより株価好調、ウォルマートの逆襲。ECサービス拡充に期待

ウォルマート、業績回復のトレンドが評価され株価上昇中

アマゾン・エフェクト(※)が重しとなっていたウォルマート(WMT)の株価ですが、現在上昇しつつあります。この1年間の株価をアマゾン・ドット・コム(AMZN)と比べてみると、アマゾン・ドット・コムがほぼ横ばい圏で推移しているのに対し、ウォルマートは浮上し始めました。

※アマゾン・エフェクト:アマゾンがオンラインサービスを拡大させることによって、実店舗を有する既存事業者の収入などが減ることを指す。

なお、ウォルマートは、米国でスーパーセンターなどを展開する大手小売企業です。スーパーセンターとは、食料品雑貨の他、電化製品や衣料品などを総合的に展開する業態を指します。2019年7月末時点の米国のスーパーセンターの店舗数は3,569店です。その他、ディスカウントストア、会員制倉庫型店舗、海外店舗などを合計すると1万1,389店舗を展開しています。

ウォルマート、S&P500、アマゾン・ドット・コムの相対株価推移

期間:2018年8月27日~2019年8月23日

※2018年8月27日の株価を100とする

株価上昇の背景にあるのは、ウォルマートが2019年8月15日に公表したポジティブサプライズの決算です。この決算(2020年1月期2Q決算、2019年5‐7月期)で、市場予想を上回る売上高と調整後EPS(1株当たり利益)が確認されました。加えて、会社側が通期の調整後EPS見通しを上方修正したことから、投資家の間で同社を再評価する動きが出てきています。

ウォルマートの上昇基調は当面続くとみています。予想PERに特段の割安感はありませんが(2019年8月23日終値110.83ドルベースで22.5倍)、EC(電子商取引)サービス拡充による業績拡大に期待が持てること、また、マクロ環境に不透明感が高まる中、ディフェンシブ銘柄として投資家から選好されやすい局面にあることが、株価をサポートするとみています。

なお、アマゾン・ドット・コムは、2019年12月期2Q決算で、会社側が「翌日配送」を強化するための投資を示唆したことなどが株価の重しになっている状況です。

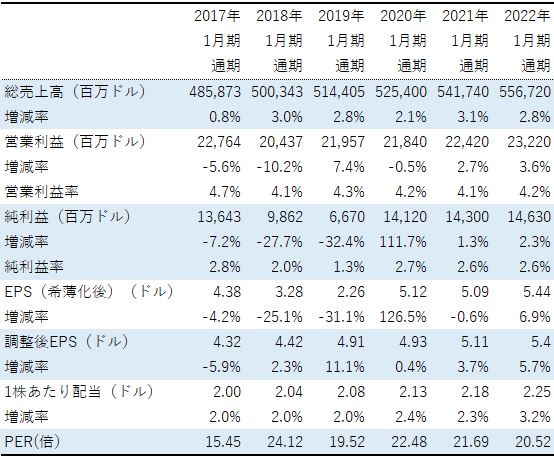

業績確認

ウォルマートの近年の業績は冴えないものでした。主力の米国ウォルマートの営業利益が、人件費、物流費の上昇やEC関連への投資の影響を受けた他、海外のウォルマートや、会員制倉庫型店舗のサムズクラブでも構造改革費用などが発生していました。なお、米国のウォルマートは営業利益の約8割を占めます(2019年1月期)。

ウォルマートの業績推移

注1:市場予想はブルームバーグより取得(日本時間2019年8月26日時点)

注2:2017年1月期、2018年1月期、2019年1月期のPERは実績値(株価は各期末日の終値)、2020年1月期以降は調整後EPSをベースにした予想PER(株価は2019年8月23日終値110.83ドル)

今後の同社業績は回復する見込みです。今期2020年1月期は、2018年8月に買収したインドのオンラインショッピングサービス企業フリップカートが足かせとなり、営業利益は微減となる見通しですが、2021年1月期以降はその影響が一巡し、売上高の拡大と共に利益も増える見込みです。

業績をけん引するのは主力の米国のウォルマートと考えられます。同事業を四半期別で見ると、2019年1月期2Qから増益基調が続いています。賃金の上昇などの影響を受けてきた同事業ですが、現在は生産性向上の施策やECサービスの効率化などが奏功し、利益は増加傾向です。

ウォルマート(米国)の営業利益増減率と既存店売上高増減率

注:既存店売上高増減率は燃料関連の販売を除いたベース

ECサービスに注目

米国における食料・飲料のECサービス市場は、今後4年間で年率18%の成長が予測されており(出所:eMarketer)、今後はこの分野でこれまで期待されてきたアマゾン・ドット・コムの他、ウォルマートなどの大手スーパーも市場の拡大に寄与していくと考えられます。大手スーパーではウォルマートの他、ターゲット(TGT)やクローガー(KR)もECサービスを強化しており、ターゲットも足元の決算(2020年1月期2Q)ではECによる販売が前年同期比37%増に拡大しました。

米国の食品・飲料のEC販売市場規模(単位:十億ドル)

大手スーパーの強みは、生鮮食品や雑貨を扱う店舗が既に各地に展開しており、そこを基点にECサイトで注文し商品のピックアップや配送ができる点にあります。各店舗を普段利用している地元の消費者の中には、利便性さえ確保できれば馴染みのある店舗の食材をオンラインで注文したいと考える層がいると考えられます。

ウォルマート(米国)の場合、2020年1月期2Q時点では、2,700店以上でオンラインから注文した食料・雑貨をピックアップすることができ、1,100店以上で当日配達ができる体制を築いています。この利便性が顧客から支持され、2020年1月期2Qにおける米国のウォルマートのECサービスは前年同期比37%増に拡大、既存店売上高増減率を1.4%押し上げました。

今後も、同社のECサービスはさらに拡充する見通しです。ピックアップ可能店舗数は3,100店、当日配送可能店舗は1,600店舗まで拡大する計画である他、スマートキーを使って自宅の冷蔵庫まで食料品を届けるサービス「InHome」を一部の地域でテスト展開する予定です。また、音声による注文についてはグーグル(googl)と提携しており、将来的には商品名やサイズを全て言わなくても、過去の履歴から商品を予測・発注できるサービスが広がる可能性があります。

(松村 梨加)

この記事に関連するニュース

-

日本株の上昇は続くのか?

トウシル / 2024年7月22日 7時30分

-

配当利回り3.3%のNTT、株価が下がると利回りはどうなる?

トウシル / 2024年7月20日 8時0分

-

【どちらも最高値】日米の株価動向と企業決算の焦点【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月10日 13時0分

-

年末の日経平均、4万2,000円到達を予想する3つの理由(窪田真之)

トウシル / 2024年7月4日 8時0分

-

今後の日経平均は上昇?横ばい?それとも下落?

トウシル / 2024年6月27日 7時30分

ランキング

-

1「なだ万」、オノデラに売却=外食から撤退―アサヒGHD

時事通信 / 2024年7月25日 21時11分

-

2昨年度の郵便事業896億円の営業赤字、前年度の4倍超…封書やはがき減収・集配や運送委託費増

読売新聞 / 2024年7月25日 18時13分

-

3再送-NY外為市場=円が対ドルで一時2カ月半ぶり高値、米GDP受け伸び悩み

ロイター / 2024年7月26日 6時40分

-

4基礎的財政収支が25年度に黒字化、内閣府が試算提示へ…税収増で8000億円程度の黒字見込み

読売新聞 / 2024年7月25日 22時15分

-

5RIZIN「手越祐也の国歌独唱を批判」は失礼なのか 手越が辞退し、選手に批判が集まっているが…

東洋経済オンライン / 2024年7月24日 19時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください