目先の利益にとらわれず、逆張り投資家ウォーレン・バフェットに学ぼう

トウシル / 2019年9月5日 16時30分

目先の利益にとらわれず、逆張り投資家ウォーレン・バフェットに学ぼう

連銀の景気刺激策、ボトルに残っているのはあと1年分ほど

老後の資金が2,000万円足りないという強迫観念から、株式投資セミナーはどこも盛況らしい。しかし、投資で勝つことができるのは、常に少数者である。

約1,500億ドル(約16兆円)の資産を運用する世界最大のヘッジファンド、ブリッジウォーター・アソシエーツ(Bridgewater Associates)の創業者で共同最高投資責任者であるレイ・ダリオが、『景気の“長期サイクルの終盤”』と指摘する現時点から長期投資をするのは非常に危険である。

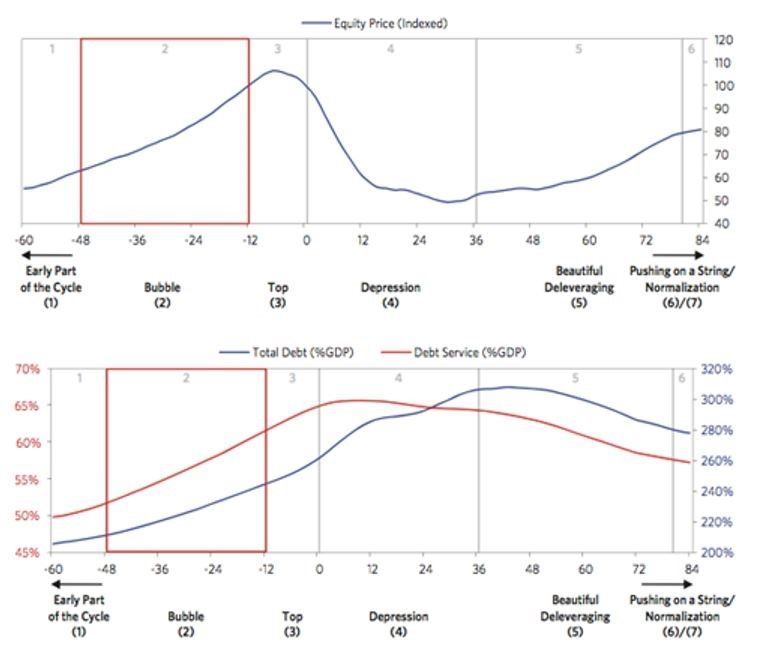

世界最大のヘッジファンドを主宰し最高の運用者と呼ばれるレイ・ダリオは、「市場経済サイクルというのは毎回異なった側面があっても必ず同じ段階を踏むとして、6つ(7つ)の段階」を指摘している。

われわれは今、レイ・ダリオの新刊「Big Debt Crises」で取り上げられている『レイ・ダリオの債務サイクル』の Pushing on a String(金融政策の空振り期)」の入口に来ているのかもしれない。

レイ・ダリオの市場経済サイクル

*注:

債務のサイクル(5)「The Beautiful Deleveraging(美しいデレバレッジ期)」

紙幣の増刷(マネタイゼーション)や通貨の切り下げ等といった景気刺激策によってデフレ的なデレバレッジの圧力がオフセットされる。名目金利を上回る名目成長率がもたらされるが、この段階ではまだインフレが加速するようなことにはならない。デフレ不況から脱する最善の方法は、中央銀行が適切な流動性と信用サポートを供給することである。

債務のサイクル(6)「Pushing on a String(金融政策の空振り期)」

長期にわたる債務循環の後期。金利をいくら引き下げ、資産をいくら買い入れたところでその効果は限定的となり、中央銀行は政策の転換という現実に直面する。1930年代の状況を目の当たりにした政策当局者は”pushing on a string”という言葉を用いた。

最近、レイ・ダリオは、There Is As Little As One Year Of Fed Stimulus Left In The Bottle(連銀の景気刺激策、ボトルに残っているのはあと1年分ほど)と述べ、以下のような相場観を語っている。

「金融危機以降、金利の引き下げと特に15兆ドルを投資家の手にもたらしたQE(量的緩和)によって、金融の世界は流動性であふれかえっている。連銀やその他の中央銀行が行なってきた緩和は、より多くのお金とクレジットを金融資産に流し込んだ。これによって、価格は上昇するが、将来の期待リターンは低下。言い換えれば、それは短期的には強気であるが、長期的には弱気だということ。リターンは低下し、中央銀行は景気を刺激するための打ち手を持たないのである。金利はすでにほぼゼロに近いにもかかわらず、連銀は紙幣を印刷し、さらに多くのお金をシステムに注ぎ込み、金融資産を購入している、株式やその他の資産の期待リターンが低くなるのは当然だろう。」

「今やボトルには限られた刺激策しか残っていない。そしてそれを早く使えば使うほど、すぐに使いきってしまうだろう。残っているのは1〜3年分だろう。」

金融危機(リーマンショック)後は中央銀行バブルで10年間株が上がり続けてきたが、現在のバブルが長く延命すればするほど、次の相場下落は大きなものになる。長期投資ということで言えば、投資家はそれを待っていれば良いのである。

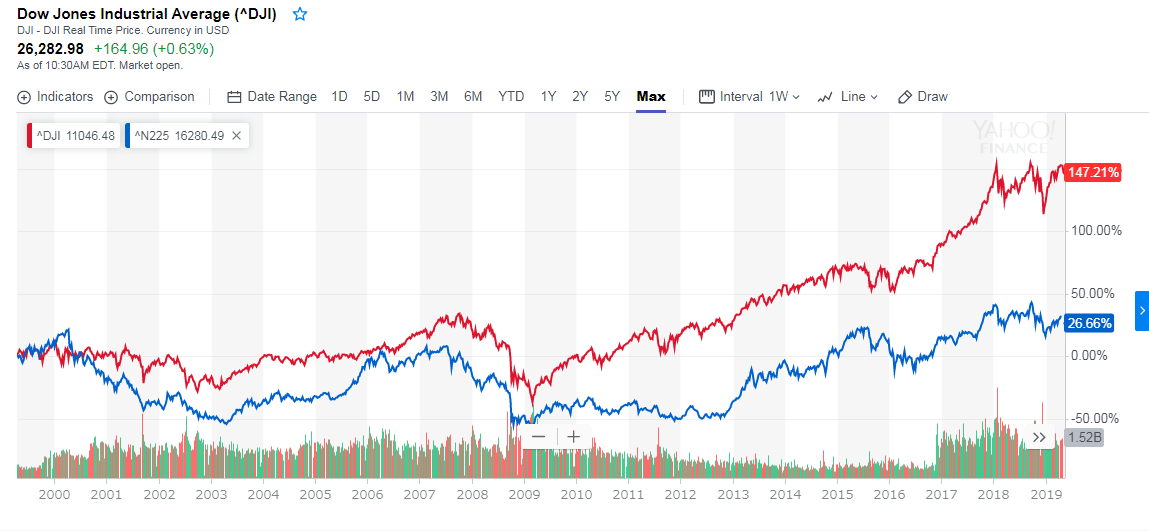

NYダウ(赤)と日経平均(青)のパフォーマンス(2000年~2019年)

「どんな出来事や展開が投資家センチメントを転換させるかは予言できないが、今は慎重になる方が、手遅れになるまでしがみついているより良いと考えている。きっかけが現れるのを待っていれば、安い値段で売ることになる」という債券王のガンドラックの言葉は金言だ。筆者が考える相場で最も安全な戦略は、「ファーストイン・ファーストアウト(人より早くマーケットに参入し、人より早くマーケットから撤退する)」である。

相場で一番大切なのは資産管理(マネーマネージメント)

人間の心理は相場で損をするようにできており(心理学のプロスペクト理論)、実際に損が出るとそれを確定するのが怖くなって、損失を膨らませ続けてしまう。

日本の失われた30年ではないが、大暴落に引っかかるとポジションが「塩漬け」になるか、FXや先物取引の場合は証拠金がなくなって、市場から強制退場をくらってしまう。大きな損をすると、投資効率が死んでしまうのだ。重要なのは暴落に巻き込まれないことである。

相場は、当てたい、あるいはもうけたいという欲望のゲームとして始まるが、お金がなくなればゲームオーバーである。だから、相場で一番大切なのは資産管理(マネーマネージメント)であり、具体的にはストップロス注文を必ず置くことである。

相場の予測が当たることと、相場でもうけることには何の関係もない。相場の短期予測など半分は外れるし、長期予測は上げでも下げでもどっちか言っておけば、いつかは当たるだろう。相場の実践では予測があたってもタイミングが当たらないと役に立たない。漠然とした予測を当てても仕方がないのである。

相場で大きな損をするのは、予測がはずれたからではない。大損失は、「間違ったポジションをとってしまった後の対処のまずさ」に起因している。繰り返し言っておくと、人間の心理は相場で損をするように出来ている。だから、相場は1にストップ、2にストップなのである。ストップロス注文を入れないと、相場は運だけの賭博行為になってしまう。

目先の利益にとらわれず、逆張り投資家ウォーレン・バフェットに学ぼう

近年の株式市場は人為的なバブルの発生と崩壊の繰り返しである。この循環はリーマンショックで終わるかと思われたが、サブプライム住宅バブルにおける民間の損は中央銀行に肩代わりされた。そして、FRB(米連邦準備制度理事会)は引き取った債券を売り抜けようと中央銀行バブルを起こし、10年目を迎えている。

ここで気をつけないといけないのは、近年の株は7年から10年の間に一度大暴落するという循環を繰り返していることだ。米国株も、もう、上げの10年目。そう遠くない将来に、株式市場の暴落や長期的な買い場が到来するだろう。株は暴落した時に買う長期運用の商品である。

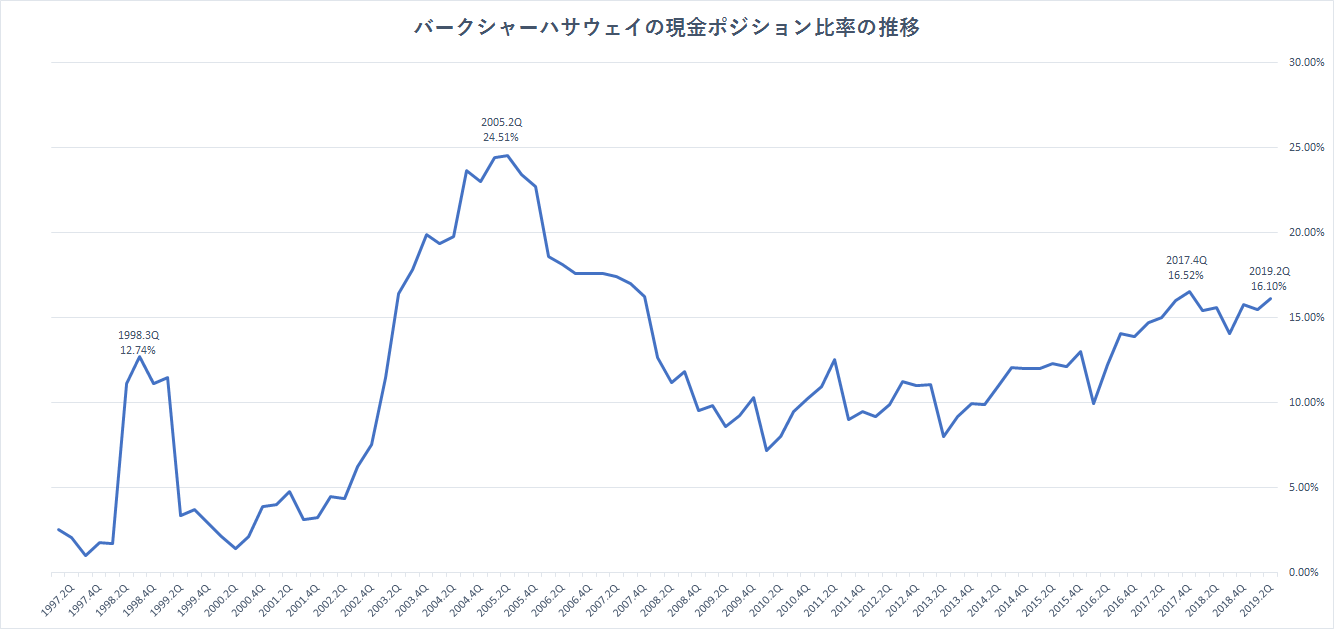

これを実践できているのはウォーレン・バフェットである。バフェットが率いるバークシャーハサウェイはリーマン・ショック前に現金比率を高めていた。現金ポジションの前回のピークは、金融危機直前の2007年末の433億ドルである。2008年にはリーマン・ショックの最中、ゴールドマンの株を安く手に入れて大もうけしたが、2008年末の現金ポジションは255億ドルに減っていた。ウォーレン・バフェットは暴落する前に株を売り、暴落すると株を買うのである。

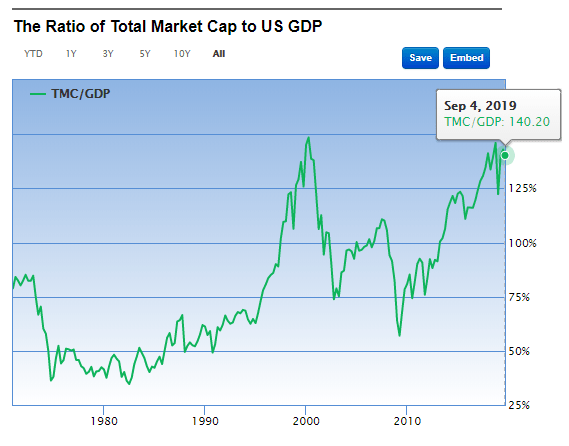

バフェット指数 100を超えると株式市場は割高

筆者の関連するファンドは、株式や不動産の長期ポジションを2017年の初夏から秋に全部売り払ってしまった。そこからは、株では短期から中期のトレーディングベースの商いしかしていない。

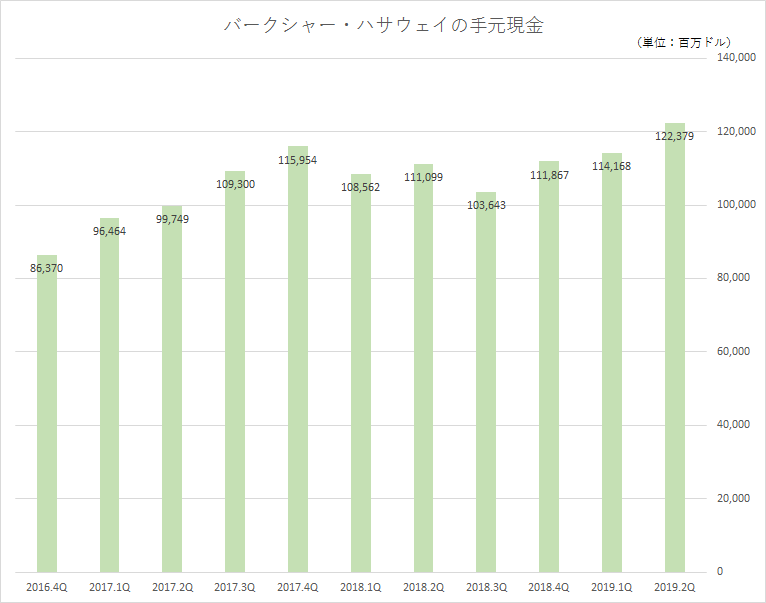

ウォーレン・バフェットのバークシャーハサウェイの現金比率は2016年以降上昇し、現在手元現金が1,110億ドル(約12兆円)に達している。

バフェット指数(米国株式市場の時価総額の名目GDP[国内総生産]に対する比率)が 150%を超えている現状では、バフェットは少なくとも長期の買いポジションを持つ時期ではないという判断のようだ。

以下は、最新版の「バークシャーハサウェイの現金ポジション比率の推移」と「バークシャーハサウェイの手元現金」の推移である。

最新版「バークシャーハサウェイの現金ポジション比率の推移」

バークシャーハサウェイの手元現金(バフェットは2018年3Q以降、ほとんど株を買っていない)

ナバロ氏発の景気後退に備えよ

レポートやラジオで述べてきたように、関税第4弾や中国を為替操作国に指定を決めたのは、トランプ米大統領とピーター・ナバロNTC(米国家通商会議)委員長である。この2人の確信犯の行動は基本的にブレない上に、2人とも反ウォール街である。

ナバロ氏は米中戦争の裏側でウォール街や富裕層は中国と結託し、ホワイトハウスに攻撃を仕掛けていると不満をあらわにしている。

ナバロ氏がWSJ(ウォールストリートジャーナル)への寄稿で「景気後退に備えよ」と警告し、トランプ大統領も現在の株価の下落をさほど気にしていないようだ。

しかし、いまだに市場は、2020年に大統領選挙を控えているトランプ大統領は株が下がるようなことはしないだろう」という思い込み、米中の冷戦は年内に休戦するのではないかといった楽観的な期待が大きい。しかし、9月1日に米国は中国製品への追加関税を発動した。

トランプ大統領としては、米中通商戦争を激化させることで、パウエルFRBにさらなる「利下げ」というカードを切らせようとしている。トランプ大統領は来年の大統領選を見据えた動きに出ているのである。

債券王のジェフリー・ガンドラックは8月23日に、「トランプ大統領は危険なゲームをしようとしている。FRBに利下げさせ金融緩和がタイム・ラグの来年夏(8月)あたりに効いてくるように現在は意図的に経済を弱めている。」と語っているが、これは筆者が以前から述べている見方と同じである。選挙は三カ月前の景況感が重要である。トランプ大統領としては、来年の8月以降に株価が上昇軌道を走ればベストだろう。

ナバロ氏やトランプ大統領は、株価急落の理由をパウエルFRBの愚かな政策のせいだとしており、パウエル氏は利下げをせざるを得ない状況に追い込まれていく。しかし、利下げのノリシロは2%しかなく、FRBが今年後半に追加利下げに動けば、景気後退や金融危機になった時に打つ弾がなくなってしまう。次の景気後退や金融危機にFRBはQE4(量的緩和第4弾)で対処するしかない。

だから、10年単位でみた株の大きな買い場はQE4である。QE4が実施されるには、金融危機や株の暴落という大義名分が必要である。

米国の利下げなど、株の買い場でもなんでもない。市場はさらに催促をするだろう。ウォーレン・バフェットが現金を温存し、株を買っていないのはQE4を待っているからであろう。

楽天証券が8月30日より新たに米国株式300銘柄のラインナップを追加!

投資を「事業」として考えるなら、米国株投資は必須の条件となる。米国株に投資することなくして、運用は成り立たないのが運用の実情である。

9月4日(水)のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』では、楽天証券株式事業部外国株式チームの紙田智弘氏をゲストに、「米国株の高配当銘柄」を取り上げた。

番組ホームページから資料もダウンロードできるので、投資の参考にしていただきたい。

8月28日: 楽天証券PRESENTS 先取りマーケットレビュー

連続増配年数と配当利回り上位20社

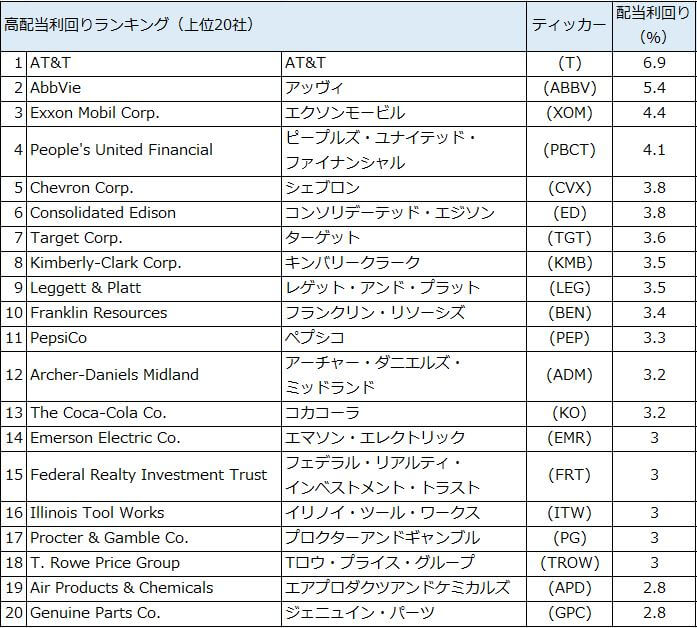

高配当利回り上位20社

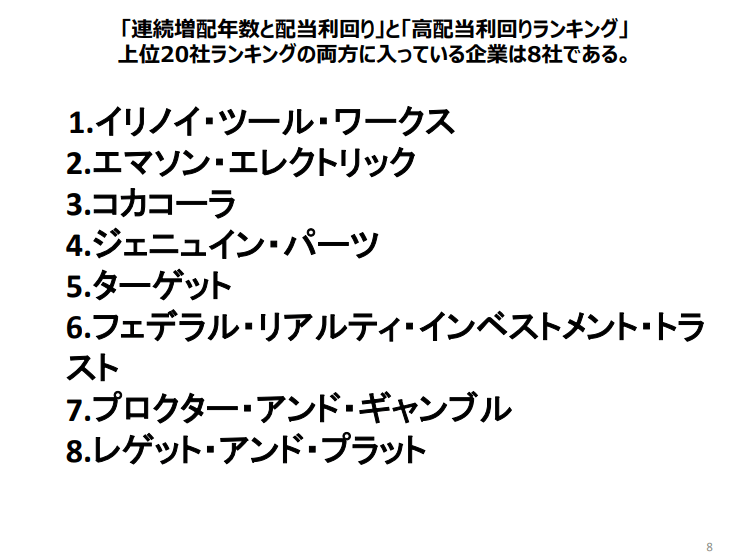

珠玉の配当利回り8銘柄

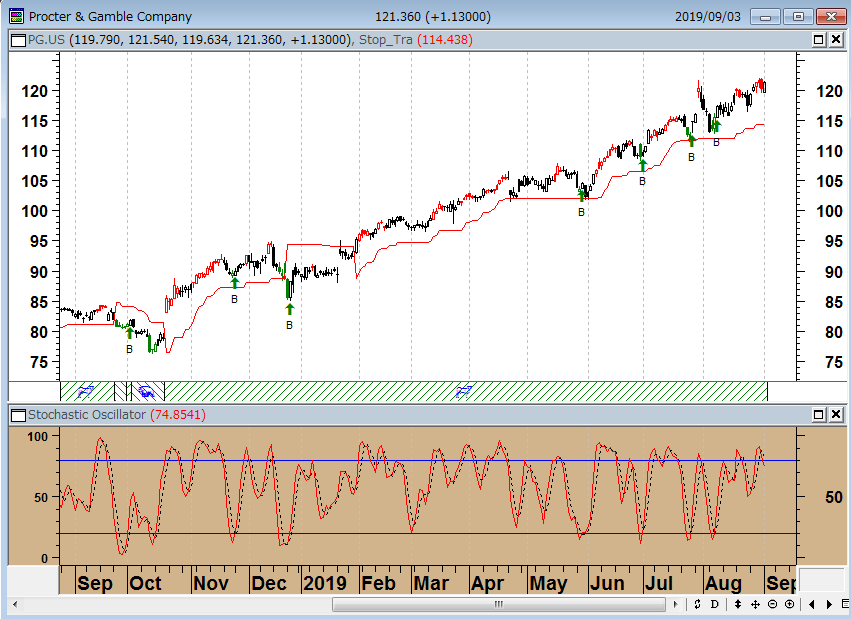

プロクター・アンド・ギャンブル(日足)

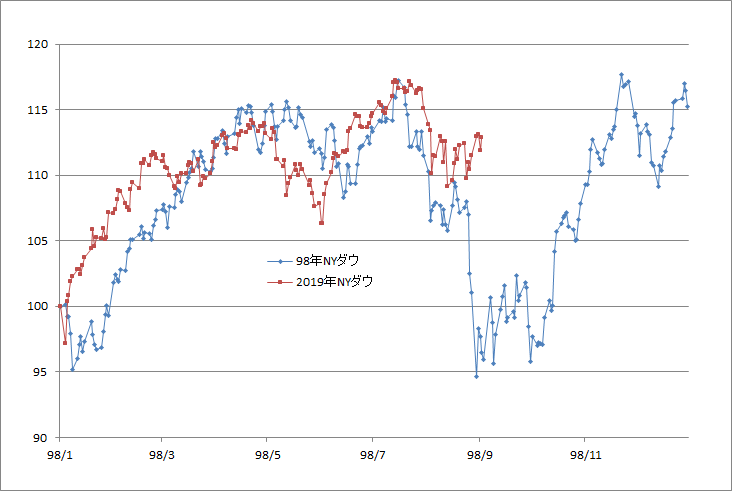

先週のレポートでとりあげた「NYダウ(日足)1998年と2019年のアナログモデル」についても、番組の中で解説しているので、ぜひ、番組のアーカイブをご覧いただきたい。

NYダウ(日足) 1998年と2019年のアナログモデル

(石原 順)

この記事に関連するニュース

ランキング

-

1「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

2「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

3福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

-

4フランフランが「若年女性」人気を総取りするワケ アインHDによる買収を経て、再成長できるのか

東洋経済オンライン / 2024年9月22日 8時0分

-

5密かに人気!有名チェーン店“意外な食べ放題” あの人気メニューもお得に満腹!

TBS NEWS DIG Powered by JNN / 2024年9月22日 17時2分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください