ウォーレン・バフェットのパフォーマンスを上回るゴールド投資のリターン

トウシル / 2019年9月19日 16時25分

ウォーレン・バフェットのパフォーマンスを上回るゴールド投資のリターン

レポ金利の急上昇とFOMC

2019年9月18日、銀行や企業がドル資金を調達する際に支払う、翌日物レポ金利が10%に急上昇した。レポ金利の急騰は、四半期の法人税支払いや米国債入札の支払いなどの資金需要が高まったことが背景にあると説明されている。NY連銀が公開市場操作(オペ)を通じて531億5,000万米ドルを市場に供給したが、極めて異例の事態である。

レポ金利の急上昇はリーマンショック(金融危機)の発端となった2008年3月のベアー・スターンズ破綻の時にも起きており、嫌な兆候と言えよう。米大統領選挙前のリセッション(景気後退)入りの確率は75%と述べている債券王のジェフリー・ガンドラックは、「惨事が差し迫っているわけではないが、FRB(米連邦準備制度理事会)はこの警告サインを利用し、ある程度のバランスシート拡大に戻るだろう。」と、今後のQE4(量的緩和第4弾)の可能性を示唆した。

次の米景気後退期にはQE4=パウエル・プットが発動されるという観測は多い。しかし、「景気が後退しなくてもトランプ米大統領はパウエルFRB議長にQE4をやらせるために、近いうちに中国との貿易戦争をエスカレートさせるだろう…」という観測も市場の一部でささやかれている。選挙を来年11月に控えたトランプ大統領が望んでいるのはマイナス金利やQE4である。

そんな中、9月18日のFOMC(米連邦公開市場委員会)は0.25%の利下げを決定した。ドット・プロット(FOMC参加者の政策金利見通し)で追加利下げ期待が後退しドル/円は一時108円台半ばまで上昇したものの、結局、いってこい相場になっている。ECB(欧州中央銀行)理事会の時のユーロと同じような相場展開だ。トランプ大統領は利下げ決定後、「パウエル氏と連銀はまたもや失敗」とすぐにツイート。「根性も判断力もビジョンもない! ひどいコミュニケーターだ!」と非難した。

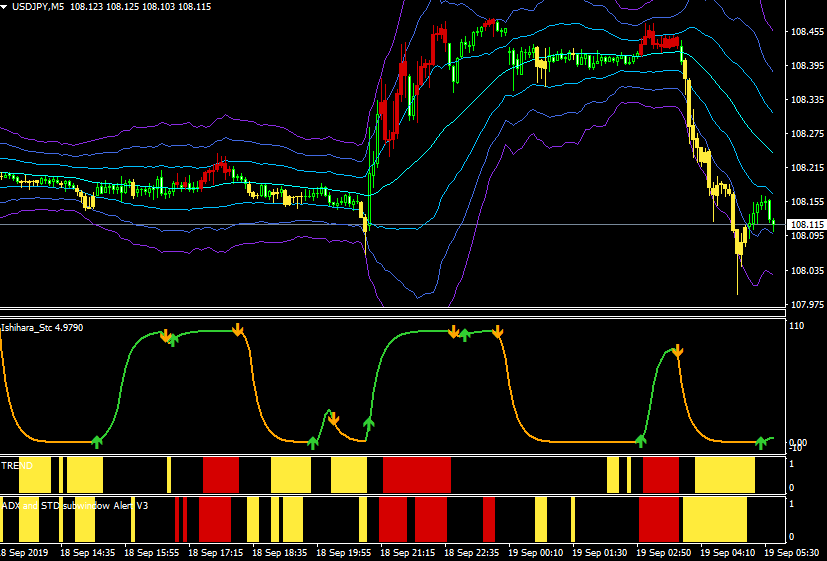

ドル/円(5分足)とFOMC相場

中段:トレンドサイクル

下段:トレンド発生シグナル 赤=買いトレンド・黄=売りトレンド

出所:楽天MT4・石原順インディケーター

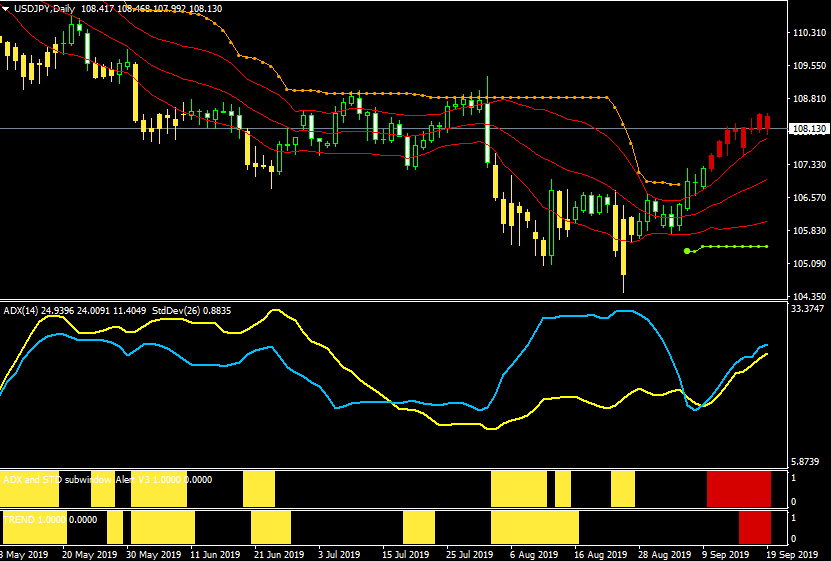

ドル/円(日足)

中段:トレンドサイクル

下段:トレンド発生シグナル 赤=買いトレンド・黄=売りトレンド

出所:楽天MT4・石原順インディケーター

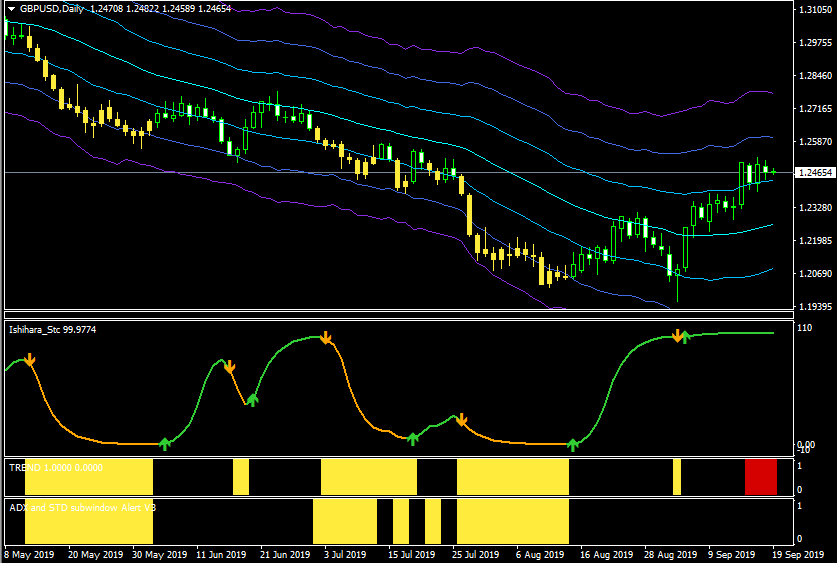

ポンド/ドル(日足)

中段:トレンドサイクル

下段:トレンド発生シグナル 赤=買いトレンド・黄=売りトレンド

出所:楽天MT4・石原順インディケーター

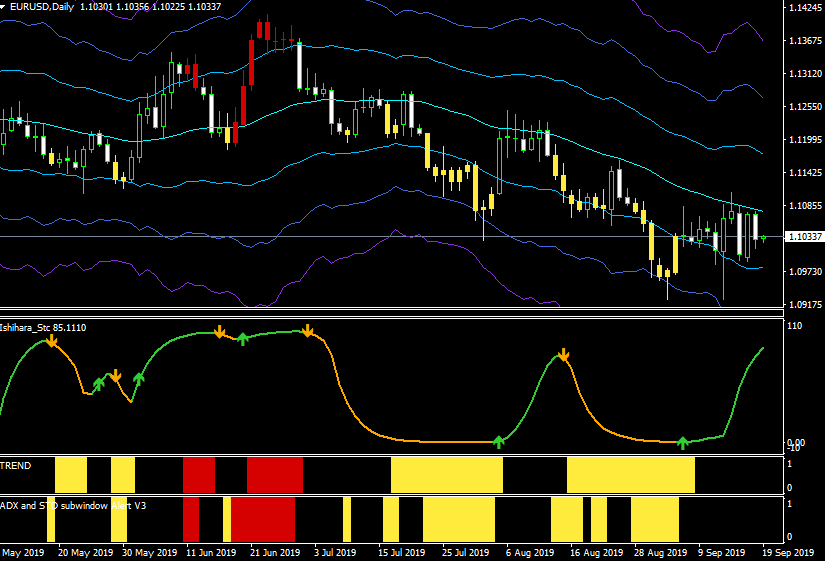

ユーロ/ドル(日足)

中段:トレンドサイクル

下段:トレンド発生シグナル 赤=買いトレンド・黄=売りトレンド

出所:楽天MT4・石原順インディケーター

介入を求めるのは、支配を求める誤った入口

今回のレポートでは、“ドクター・ドゥーム”と呼ばれるマーク・ファーバーのレポート「マーク・ファーバー博士の月刊マーケットレポート2019年9月号」に寄稿しているスペインの運用者フェルナンド・デル・ピノ・カルボ=ソテロの相場見通しを読者に読んでもらいたくて、レポート発行元のパンローリングさんに頼んで転載を許可していただいた。以下はその抜粋である。

マーク・ファーバーの投資スタイルはブルとか、ベアとかいった単純な方向性ではなく、金融市場の異常事態を察知して投資家に警告を発すると同時に、その機会を利用して膨大な利益を得ることである。1987年、ウォール街のブラックマンデー、1990年の日本市場のバブル崩壊、1993年のアメリカのゲーム業界の衰退、1997年から1998年にかけてのアジア太平洋市場でのパニックなどを的確に予測して多くの投資家を救い、また、巨額の利益を上げた実績を持っている。

「吸血国家という自由と繁栄の殺人鬼」 フェルナンド・デル・ピノ・カルボ=ソテロ

(「www.fpcs.es」に2019年7月5日掲載)

米国政府の財政赤字は年1兆ドルどころか、6兆ドル(GDP の29%)

社会主義者にはフリードリヒ・ハイエク(オーストリア学派の泰斗)が非難した致命的傲慢さがある。政治家とその子分たちは、私たちのおカネの行き先について私たち各人よりも熟知しており、より良い決定ができる」という選民思想だ。しかし、連中を支えているのは、一連の不合理な規則・規制で一般市民の活動を難しくすることには長けた無数の極めて非生産的な官僚たちである。

もちろん、現実は全く逆だ。皆のおカネ(公金)は政治家に管理されると誰のおカネでもなくなる。そして、あきれかえることに、その希少資源(これもまた社会主義者には未知の概念だ)は助成金という破廉恥な票の買収に、とてつもなく巨額で壮観なピラミッドのような公共投資に、権力の触手を伸ばしていく巨大官僚組織の増殖・維持に浪費されてしまうのだ。

もちろん、公的支出は増加する一方である。減少することはない。各省庁の予算が権力の尺度となるからだ。その削減を計画するものなど、ただのひとりもいない。

「公的」資金では、損益計算書や貸借対照表の心配がない。また、会計の真実性を確認するための説明や監査を要求する投資家もいない。そうした資金の運用で犯した失敗に対して責任を持つ人など誰もいない。

※米国の非営利団体「トゥルース・イン・アカウンティング」が推計したところ、拡大する積立不足分(社会保障、メディケア、年金など)を含めると、米国政府の財政赤字は年1兆ドルどころか、6兆ドル(GDP[国内総生産]の29%)近くになる。

実際のところ、すべての西側諸国で公的債務が不合理な水準にある。これは吸血国家のバラマキ濫用と馬鹿げた選挙公約のインフレが、国家としてできる範囲を超えて私たちを裕福に生活させている明らかな兆候といえる。

2008年に金融危機があったとき、スペインの失業率は8%で、公的債務はGDP比36%強だった。それが今や失業率は15%で、債務はGDP比100%である。後者はラインハートとロゴフが証明したように経済成長の足を引っ張る水準だ(訳注:日経BP刊『国家は破綻する』で著者のカーメン・ラインハートとケネス・ロゴフは「政府債務の対GDP比が少なくとも90%に達すれば、GDP成長率が減速し始める」と主張した)。

次の景気後退に直面したとき、こうした重荷が、どのようにのしかかってくるだろうか。そして、そのあと必然的に来る景気後退についてはどうか。

米国株の「妥当」な大天井は2018年1月26日に付いている

以下は私の個人的見解である。完全に間違っている可能性があることを認めておく。しかし、私が見解を明らかにするときは通常、注意深くみた事実に基づいている。

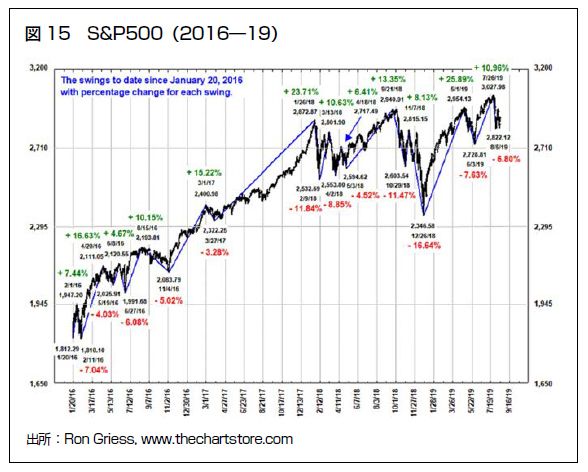

米国株は、わずかな例外を除き、魅力的ではない。今後5〜10年に大幅な売買益を投資家にもたらすことはないだろう。これまで何度も述べてきたように、米国株の「妥当」な大天井は2018年1月26日に付いている(図15)。

確かにS&P500株価指数は2018年1月天井の2872に続いて、さらに天井を2回付けた。2018年9月の2940 と2019 年7月下旬の3027 である。しかし、これらの高値は大多数の銘柄によって達成されたものではない。

NYSE(ニューヨーク証券取引所)の全上場銘柄を対象としたNYSE総合指数は、2018年1月に天井を付けた。また、S&P500 を構成する金融株・資本財株・素材株の業種別株価指数も同時期に天井を付けている。

図15 S&P500(2016~2019年)

出所:マーク・ファーバー博士の月刊マーケットレポート2019年9月号「介入を求めるのは、支配を求める誤った入口」

出所:マーク・ファーバー博士の月刊マーケットレポート2019年9月号「介入を求めるのは、支配を求める誤った入口」NYFANG 指数(訳注:FANG 関連10銘柄による株価指数)が天井を付けたのは2018 年6月下旬だ(図16)。

図16 NYFANG指数(2017年-2019年)

出所:マーク・ファーバー博士の月刊マーケットレポート2019年9月号「介入を求めるのは、支配を求める誤った入口」

出所:マーク・ファーバー博士の月刊マーケットレポート2019年9月号「介入を求めるのは、支配を求める誤った入口」また、ラッセル2000指数が2018年8月に、ダウ運輸株平均が2018 年9月に天井を付けている。米国株が業種間で不格好なズレをみせているのは、ちょうどアルゼンチンで発生したような株価暴落が差し迫っていると必ずしも意味するものではない。とはいえ、市場が疲れ果てており、上昇の勢いが失われたことを示唆している。景気拡大と強気相場が11年目を迎えたと考えれば、これに驚く人はいないはずだ。

私は株式の上昇余地は極めて小さく、70年代のようにレンジ相場が何年も続くか、何かしら実に不愉快なサプライズがあって崩落する可能性があるとみている。したがって、株式への配分を減らすことを提案したい。

10年物米国債は短期的に非常に買われ過ぎとなっている。しかし、マイナス金利の欧州・日本政府関連債や利回り1.93%の10年物ギリシャ国債、30年物米国債を保有するよりもマシなものがあるだろうか(図18)。

図18 30年物米国債理論利回り(2010-2019)

出所:マーク・ファーバー博士の月刊マーケットレポート2019年9月号「介入を求めるのは、支配を求める誤った入口」

出所:マーク・ファーバー博士の月刊マーケットレポート2019年9月号「介入を求めるのは、支配を求める誤った入口」私はまだ米国債を保有している。ただし、政府関連債と社債は今後10年ほどで悲惨な投資先になり得ると承知している。過去数年にわたって享受してきた低い物価インフレを経て消費者物価が強烈に上昇すれば、金利が上昇し得るからだ。なお、私は新興国債も保有を続けている。だが、すでに妙味はないだろう。

過去20年にわたり金(ゴールド)がウォーレン・バフェットのリターンを上回っている

貴金属 金・銀・鉱業株は過去12カ月にわたって傑出した予想外の好成績を上げているといってもいいだろう。

金は最近、強固な抵抗水準を突破して2018年8月比28%高、年初来18%高となった(図19)。

図19 ロンドン金

出所:マーク・ファーバー博士の月刊マーケットレポート2019年9月号「介入を求めるのは、支配を求める誤った入口」

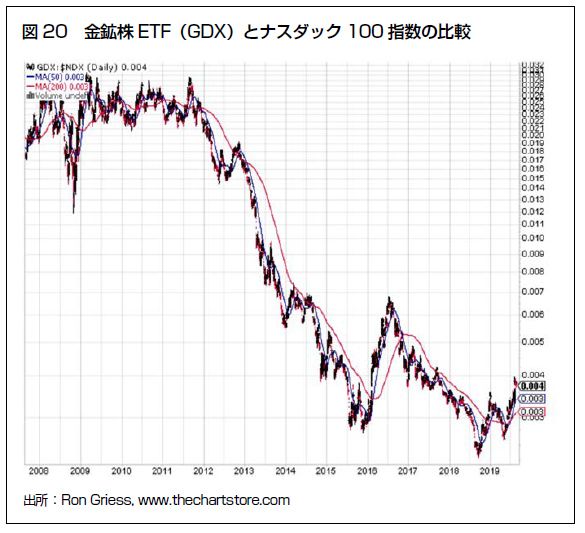

出所:マーク・ファーバー博士の月刊マーケットレポート2019年9月号「介入を求めるのは、支配を求める誤った入口」もっとも、短期的には貴金属に、ものすごく前向きにはなれない。投資家感情が、ほぼ満場一致で強気であるからだ。しかし、金鉱株ETF(GDX)は長期にわたりナスダック100指数に比べて絶不調だった。このことを考慮すると、金が数年間、株式を上回り続ける可能性があるのは明らかである(図20)。

図20 金鉱株ETFとナスダック100指数の比較

出所:マーク・ファーバー博士の月刊マーケットレポート2019年9月号「介入を求めるのは、支配を求める誤った入口」

出所:マーク・ファーバー博士の月刊マーケットレポート2019年9月号「介入を求めるのは、支配を求める誤った入口」しばらくの間、金が株式を上回ることの重要性を強調したい。ほとんどのファンドマネジャーが貴金属や関連株をほとんど所有していないからだ。また、大手メディアは金や金鉱株だけでなく、金に肯定的な専門家を「黄金虫」と呼んで小バカにする番組を放送している。

しかし、金が2年以上にわたって株式を上回った場合、一変する可能性がある。ファンドの受託者がファンドマネジャーに金への投資配分について問い合わせるようになり、資産の少なくとも3%や5%を金や関連株で保有するよう促すだろう。あるいは10%にもなるかもしれない(特にマイナス金利の国で)。そのころには、メディアの人間も上司の命令で貴金属に前向きな話をする番組に作り替えるだろう。

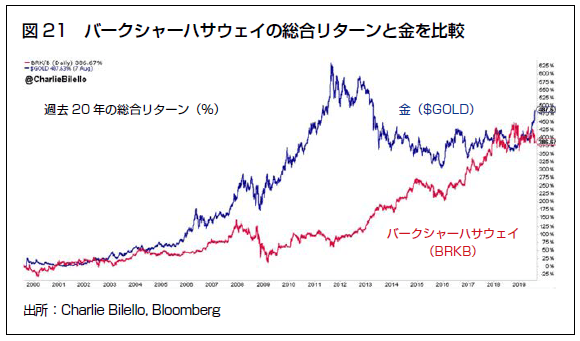

これに関連して、ウォーレン・バフェットが主催する人気のお祭り(訳注:株主総会)では取り上げられそうにない(また、メディアも言及しそうにない)小さな秘密がある。過去20年にわたり金が実際のところバークシャーハサウェイの株価を上回っていることだ(図21)。

したがって、私は分散投資の一環として、また株式と米ドルが価値を下げる可能性に対するヘッジとして、金・銀・白金および関連株の保有を続けることにする。

図21 バークシャーハサウェイの総合リターンと金を比較

過去20 年の総合リターン(%) 金($GOLD)バークシャーハサウェイ(BRKB) 出所:マーク・ファーバー博士の月刊マーケットレポート2019年9月号「介入を求めるのは、支配を求める誤った入口」

出所:マーク・ファーバー博士の月刊マーケットレポート2019年9月号「介入を求めるのは、支配を求める誤った入口」

ラリー・ウィリアムズの相場見通しと日経平均の行方

9月18日(水)のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』は、楽天証券テクニカルアナリストの土信田雅之氏をお招きして、著名投資家のラリー・ウィリアムズの相場見通しと、日経平均の行方(持ち上げてドスン!に注意)について議論してみた。番組ホームページから土信田氏と筆者の資料もダウンロード出来るので、投資の参考にしていただきたい。

9月18日: 楽天証券PRESENTS 先取りマーケットレビュー

(石原 順)

この記事に関連するニュース

ランキング

-

1昨年度の郵便事業896億円の営業赤字、前年度の4倍超…封書やはがき減収・集配や運送委託費増

読売新聞 / 2024年7月25日 18時13分

-

2日経平均は7日続落し1200円超安、今年最大の下げ 米株安・円高進行で

ロイター / 2024年7月25日 15時38分

-

3RIZIN「手越祐也の国歌独唱を批判」は失礼なのか 手越が辞退し、選手に批判が集まっているが…

東洋経済オンライン / 2024年7月24日 19時30分

-

4だからファミリー客が次々と来店している…快進撃を続ける「丸源ラーメン」と競合チェーンの決定的違い

プレジデントオンライン / 2024年7月25日 10時15分

-

5自動車や鉄鋼、中国事業を縮小 日本企業、販売低迷で転換へ

共同通信 / 2024年7月25日 19時4分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください