米経済とドル/円は土俵際ギリギリ。大統領戦前の「買い」はハイリスク?

トウシル / 2019年10月25日 5時10分

米経済とドル/円は土俵際ギリギリ。大統領戦前の「買い」はハイリスク?

8月にリスクオフ懸念が高まった市場心理は、9月、10月になると一息ついたといったところで、日経平均株価は2万2,000円台、ドル/円は108円台を回復しました。相場が持ち直すと、8月の不安はどこかに消え、楽観が湧き上がってきます。しかし、こうした心の振れを極力抑えながら、一貫したロジックで淡々と情勢判断を継続していくことこそが、DIY(Do It Yourself)投資の要です。

今回は、土俵際に踏みとどまった相場の意味、今後の展開とリスクについて整理します。

米経済は土俵の半歩内側のはずが…

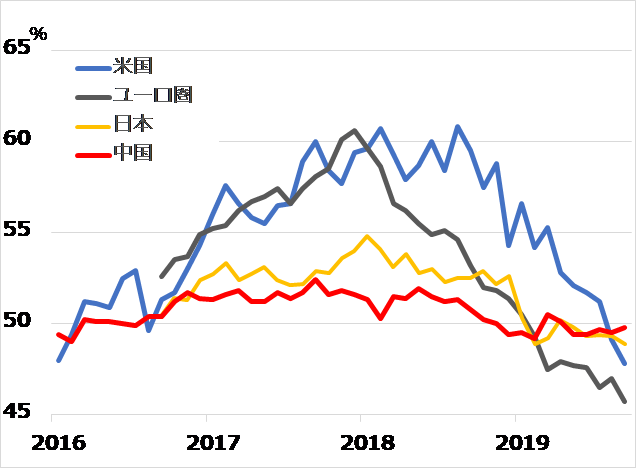

8月のリスクオフは、トランプ米大統領が中国の対米輸出品への関税強化を公表したことがきっかけでした。先行き不安を募らせた米製造業PMI(購買担当者景況感指数)も、欧中日に続いて、ついに景気分岐点とされる50を割り込みました(図1)。このため、指の先を残すだけの土俵際に追い込まれた印象の米経済ですが、本来2019年は、土俵の半歩も内側にとどまることが想定されていたのです。2018年からの情勢をたどってみましょう。

図1:欧中日に続いて米国PMIも50%割れ

2018年に米失業率は3%台のほぼ完全雇用水準まで低下しました。ここでトランプ減税実施によって、景気を刺激し、賃金も上がってきました。FRB(米連邦準備制度理事会)はインフレ率がじわり高まることを想定し、利上げを進めました。

ところが、政策金利が2%台半ば、長期金利が3%を超えるまで上がった夏場から、住宅市場が失速。これは金利が景気中立水準を超えたことを示唆する現象です。遠からず株価が急落し、ドル/円も基調として100円方向に向かうと、筆者は判断しました。

過去には、景気拡大サイクル終盤にインフレが進み、FRBは金融引き締めを継続せざるを得ず、それを嫌って株価も景気も台なしになるパターンがありました。しかし、現サイクルでは、インフレが一向に進まず、株価の急落を見たFRBは、2019年に入って早々に利上げの意向を取り下げました。市場は金融緩和再開を織り込んで、長期金利は1%台へ低下。これなら住宅市場もいったん持ち直せます。

この判断から2019年の米経済は、土俵の半歩内側に踏みとどまり、ドル/円も105~110円レンジの上方で底堅さを保ち得ると予想しました。ところが、トランプ大統領は、5月と8月に市場を驚かす対中関税強化を発表し、大きな波風を立てたのです。

米大統領の政策配分の時間軸

トランプ大統領のアクションは、唐突で場当たり的な印象を受けるかもしれません。しかし、どうも彼なりの筋道があると、次の点から判断されます。

(1)2016年の前回の大統領選挙戦での公約をきちんと果たそうとしていること

(2)支持率が高いときに対中関税などの強硬策を発動すること

(3)株価が動揺して政権支持率が下がると、対中強硬姿勢の緩和など市場を安堵(ど)させる対応を見せること

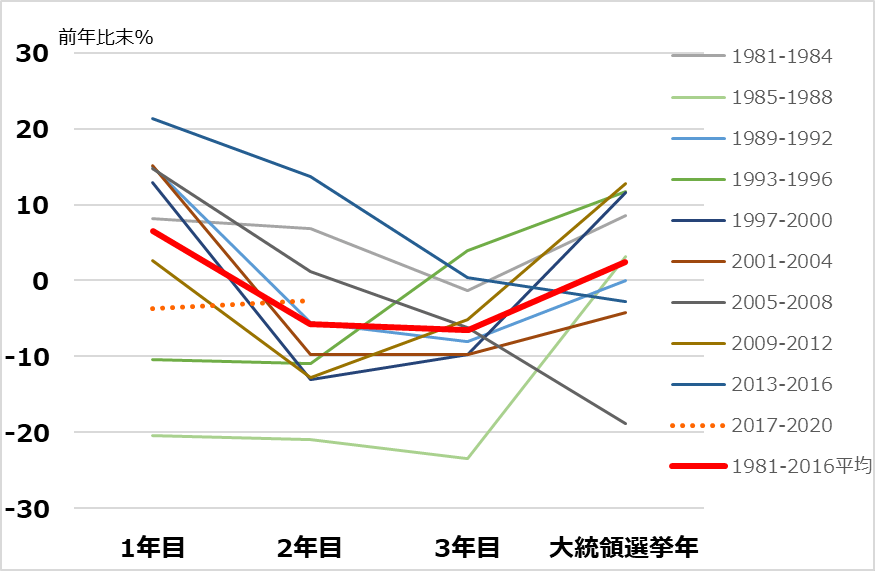

米国の歴代大統領は第1期目の就任後、4年後の選挙で再選されることを目指して、政策配分することが知られています。有利とされる現職大統領が再選しなかったのは、選挙前に景気を悪化させたケースにほぼ限られます。このため、大統領は就任1年目に公約実現への準備をし、2年目にそれを具体化させ、3~4年目に景気や株価が堅調になるよう政策配分するのです。

図2は、米景気に最も敏感で、かつ若干遅れてたどる傾向のあったドル/円相場の年間騰落率を、過去の大統領の任期各年に配置しています。3~4年目に景気がしっかりすることを受けて、ドル/円は4年目から翌年にかけて上昇する傾向がありました。かつて4年目の大統領選挙年には、現職大統領が日米貿易交渉でこれだけの成果を勝ち取ったと強調し、ドル高をその証しとして誇ったものです。

図2:ドル/円の米大統領選挙年サイクル

トランプ大統領は、2018年終盤の株価の急落を受けて、いったん中国との対話姿勢を見せました。このまま中国と貿易交渉を進めていたら、5~8月のリスクオフ不安もなかったかもしれません。それを台なしにする対中国関税強化の発表は、トランプ大統領の気まぐれでしょうか。そこには、先行き不安を高めて、FRBの利下げを促し、国内景気の基盤強化を先行させる戦術があったとの見方も、決してうがち過ぎではないと考えます。

トランプ政権は中国と貿易問題で合意を演出し、中国から勝ち取ったものを選挙戦でアピールするでしょう。米国側の譲歩は、再選後の第2期目に対中国戦略につなげるべく、利下げで支持された国内景気と株価が堅調を保てる範囲にとどめると見ています。トランプ氏も米大統領も選挙で負ければ、「ただの人」です。選挙で再選されることを目的に政策配分していると割り切って見れば、意外とクリアな筋道が浮かび上がります。

米大統領選挙の先に見えるリスク

2020年には、再選を目指すトランプ大統領の意向に沿って、米国の景気と株価が持ちこたえるシナリオに、そこそこ実現性があると考えています。共和党、民主党双方の超党派で積極的な予算を打ち出していることもポジティブです。

米国以外に目を向けると、景気悪化で先行する欧州と中国にも自助努力策が見込まれます。ユーロ圏では、一強と言われたドイツが景気後退寸前まで来ており、ついに財政政策が発動されそうです。ドイツ経済を最初につまずかせた自動車部門の不振もテクニカルな悪化部分は収束しつつあります。

欧州、日本、新興国を景気悪化に引きずり込んでいる中国もまた、景気対策に余念がありません。金融緩和を進め、鉄道や高速道路などインフラ投資を積極化しています。

ただし、米欧中経済それぞれが2020年をある程度底堅く推移するにしても、新たな景気拡大サイクルのスタートとは判断されません。米国はすでにほぼ完全雇用に至り、これ以上の景気拡大の伸び代(のびしろ)は限られています。その中で、いったん落ち込んだ企業心理がどれだけ持ち直し、土俵内にとどまっていられるかが、当面の焦点です。同時に、米経済が何らかのショックに対して脆弱(ぜいじゃく)化する火種として、景気終盤の再金融緩和で膨らむ企業債務が非常に気がかりです。

ユーロ圏は金融政策と財政政策を発動しても、景気サイクルが自律的に力強く上向くようには見えません。どうも日本に続いて、構造的な低成長軌道、「経済の低体温症」に向かいつつあると判断しています。

さらに、懸念されるのは中国です。中国は、米国の圧力に屈してはならずと、金融緩和、規制緩和で信用を再膨張させて、不効率なインフラ建設など不動産投資を進めています。これが米企業の債務膨張とは比較にならないほど、量と質の両面で問題含みに見えます。共産党一党独裁のシステムでがっちりサポートすれば、中国経済をある程度下支えられるという面はあります。一方で、中国の膨れ上がる債務は、米国の圧力にさらされると、最大のウイークポイントになるでしょう。

土俵にとどまることの悩ましさ

米大統領選挙に向けて、ある程度まで景気が下支えられる環境が続くとすると、ドル/円相場は105~110円レンジの上方、日経平均株価は2万円台前半に踏みとどまる目があります。しかし景気サイクル、投資サイクルの観点からは、あくまで終盤が永らえるだけであり、新たな上昇サイクルの始まりではないと判断しています。

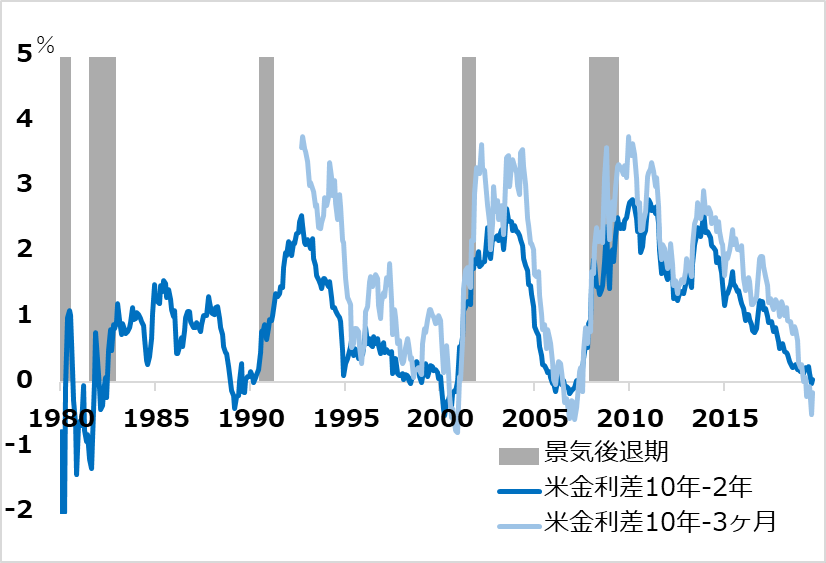

米国で短期金利より長期金利が低くなる逆イールド現象は1年半ほど先の景気後退のシグナルとされています(図3)。今回の逆イールドは、過去とは異なり、長短金利とも景気中立水準より低いところにあり、そのまま景気後退にはつながらないという見方があります。しかし、歴史的に確度の高かった黄信号の点滅には、それなりの敬意を払って、備えるべきと考えます。

図3:米イールドカーブ(長短金利差)と景気後退

投資家にとって、2020年の相場が土俵の半歩内側にとどまることは悩ましい問題となるでしょう。相場は底堅いのに、腰を入れて買うこともできないという状態が長引くのです。相場のリスクバランスは、上方に限定的で、下方に広いままです。一度土俵を割って仕切り直す、すなわち円高、株安によって買いポジションを再構築する好機を得るのと、どちらが良いかは、投資家それぞれのスタンスによります。

2020年に買いたい人は、相場の上澄みを取りにいく短期勝負、後の下落リスクと比較考量した上での高利回り狙い、相場の上下動に頭を悩ませたくない積み立て投資などが考えられます。

DIYのサイクル投資家であれば、こうした資産購入をするにしても、基本は既に持っているリスク資産を2020年の猶予期間に利益確定売りして、2021年辺りの買い場に備えることが基本スタンスとして推奨されます。

(田中泰輔)

この記事に関連するニュース

-

米国次第の日本株 直面する危うさの正体

トウシル / 2024年9月13日 7時30分

-

米大統領選挙で投資戦略はどう変わる?日本株への影響は?(土信田雅之)

トウシル / 2024年9月6日 8時0分

-

円キャリートレードの崩壊と米大統領選挙後の相場

トウシル / 2024年8月29日 17時46分

-

相場展望8月26日号 米国株: 9月▲0.25%の利下げ実施を予想、大統領選挙後の株高期待 日本株: 衆議院解散総選挙で株高の経験則に注目、相場は夏枯れ状態

財経新聞 / 2024年8月26日 10時39分

-

米「ジャクソンホール」の憂鬱 ~9月相場は米国の景気と選挙に揺れる?~(土信田雅之)

トウシル / 2024年8月23日 7時0分

ランキング

-

1ゆうちょ顧客情報を不正流用 日本郵便、かんぽの保険営業に

共同通信 / 2024年9月21日 18時30分

-

2「佐渡島の金山」世界遺産登録、経済効果585億円…政投銀が3年前の試算を上方修正

読売新聞 / 2024年9月21日 17時22分

-

3PAULの「3080円・高級モーニング」超正直な感想 フランス発ベーカリー・カフェチェーンの実力は?

東洋経済オンライン / 2024年9月21日 8時0分

-

4「うどんみたいな布団」が突如爆売れ、Xで16万いいね 「売れたらラッキーくらいに思ってた」と担当者

ITmedia ビジネスオンライン / 2024年9月21日 7時40分

-

5渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください