投機筋の動向も要チェック! 金価格、1,600ドルを目指す条件とは?

トウシル / 2019年10月28日 13時9分

投機筋の動向も要チェック! 金価格、1,600ドルを目指す条件とは?

2019年の金相場の振り返り。3度の節目超えを達成して約17%上昇

今回は2019年の金相場を振り返ります。2019年の金相場は高値水準。足元、金相場の国際的な指標であるニューヨークの金先物市場(以下NY金)の価格は、1トロイオンスあたりおよそ1,500ドル近辺で推移し、6年半ぶりの高値水準を維持しています。

図:NY金先物(期近、月足、終値)1975~2019年

出所:CME(シカゴ・カーマンタイル取引所)のデータをもとに筆者作成

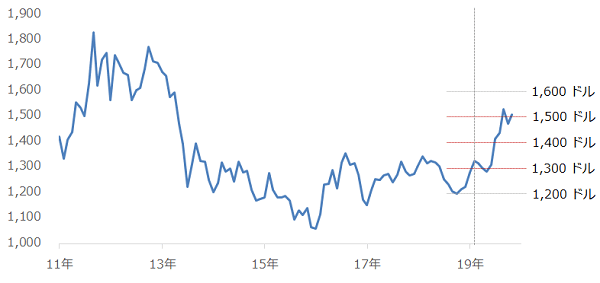

2011年以降の値動きを見ると以下のようになります。

図:NY金先物(期近 月足 終値)2011~2019年

出所:CMEのデータをもとに筆者作成

金相場の“節目”は2018~2019年の間に3度

さまざまな相場において、価格の推移を説明する際に“節目”という言葉が用いられることがあります。例えば日経平均株価であれば、2万1,000円の節目を超えて上昇が目立ってきた、2万3,000円の節目を超えられずいったん反落した、などの説明のように、1,000円ごとの価格を“節目”と呼ぶことがあります。

節目は、場面と場面あるいは時間と時間のキリが良い境目という意味ですが、相場で言えば、価格帯の境目といえ、この節目を超えて価格が上昇すると、その価格上昇には勢いがある、などと解釈されることがあります。

そのため、“節目を超えたら買おう”“今のポジションは次の節目まで上昇したら売ろう”、などと、節目となる価格を取引の動機とする投資家もいます。

相場の節目という視点でNY金相場を見ると、昨年2018年後半から、1,300ドル、1,400ドル、1,500ドルと、3度の節目越えを達成していることが分かります。特に2019年6月に1,400ドル超えの際は、反落をほとんど伴わず、勢いを伴って上昇しました。

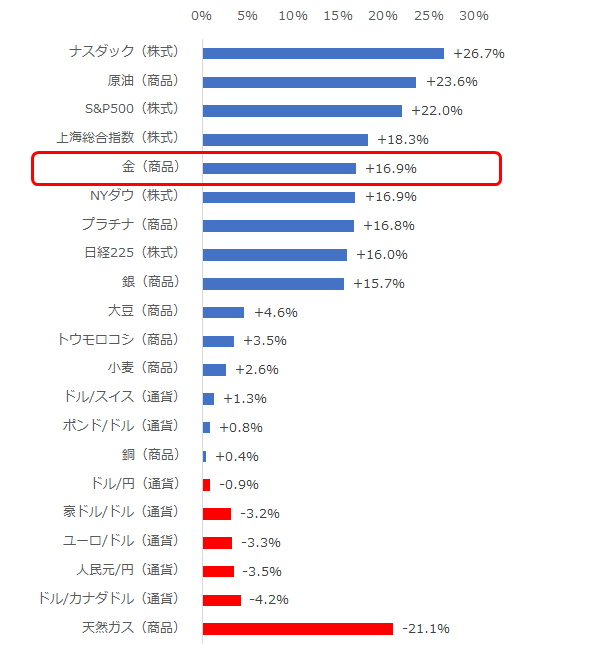

勢いを伴った上昇となっている現在の金相場の上昇率は、下の図から、さまざまな株価指数や通貨、コモディティ(商品)の中で、比較的大きいことが分かります。

図:2019年の年初から10月25日までの騰落率

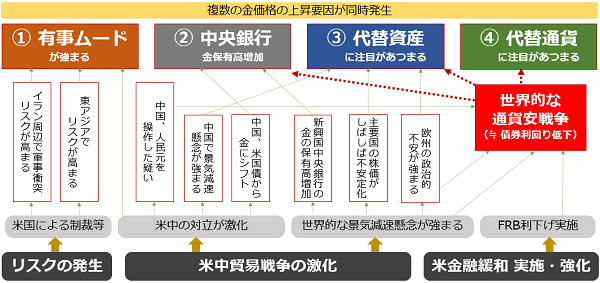

金利低下、中央銀行の保有増、長期・短期投資家の買い増加、金相場を支える4要素

筆者は、現在の金価格の上昇について、上記のように4つの上昇要因が同時発生していることで起きていると考えています。

図:金相場の現状(筆者イメージ)

今年の金相場の上昇について、その背景を確認し、実際に関連するデータを確認してみます。

以下は、

(2)中央銀行金保有高増加

(3)代替資産に注目が集まる

(4)代替通貨に注目が集まる

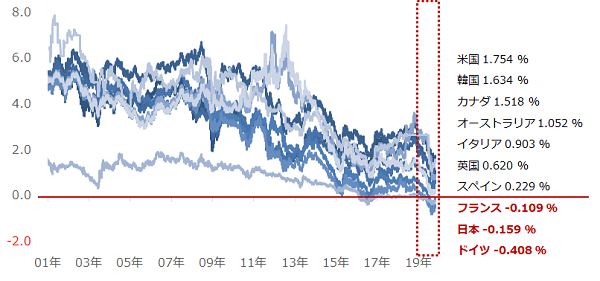

に関わる、相次ぐ世界各国の金利引き下げ(通貨安競争)の様子を示す、主要国の10年債利回りの推移を示したものです。

図:主要国※の10年債利回り

出所:ブルームバーグとCMEのデータより筆者作成

当該国の金利水準の基準となる10年債利回りは、このおよそ20年間、大局的に低下傾向にあり、特に2019年に入り、マイナス圏となる国が複数出ています。

国債利回りの低下は、資産運用に当該国の国債を組み込むメリットを低下させると同時に、金利低下に伴い当該国の通貨を保有するメリットが低下していることを示しています。

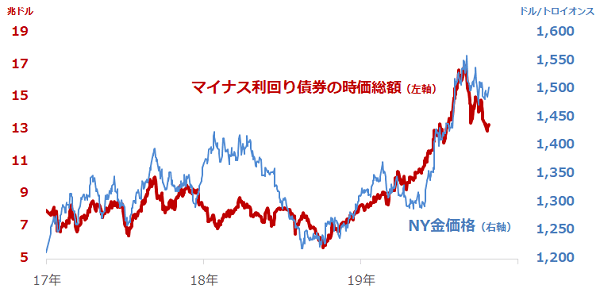

以下は、世界のマイナス利回りとなっている債券の時価総額を示したものです、

図:世界のマイナス利回りとなっている債券の時価総額(左軸)と金価格(右軸)

“金は、持っていても利息が付かない”と言われます。金価格に連動する金融商品を保有しても、配当はつきません。

利息や配当がつく金融商品に比べれば、金を保有するメリットは相対的に低い面がありますが、現在のように、マイナス利回りの債券残高が世界的に増加している状況においては、保有するだけで金利を払わなくてはならないこのような債券よりは、金(ゴールド)の方が、保有メリットが大きいと言えます。

世界の中央銀行が保有する金残高は?

金を保有する機関に、中央銀行があげられます。中央銀行は、日本で言えば日本銀行、米国であればFRB(米連邦準備制度理事会)にあたり、その国の“銀行の銀行”などとよばれ、金利を調節し、物価や雇用情勢を安定化させる役割を担っています。

その中央銀行は、外貨準備高とよばれる、即座に利用できる対外資産を保有しています。他国への債務の返済、急激な為替相場の変動の抑制などに用いられます。簡単に言えば、非常事態のために備えておく、すぐに使えるお金ということです。

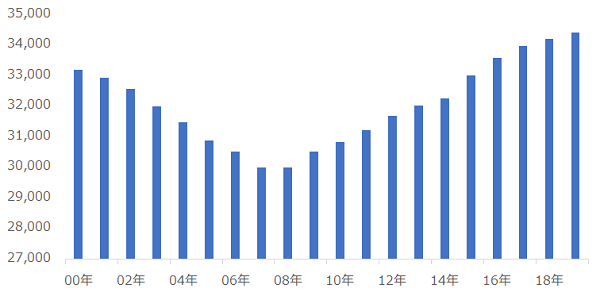

中央銀行は外貨準備高の一部に金(ゴールド)を組み入れています。以下は、世界の中央銀行が保有する金の残高の推移です。

図:世界の中央銀行の金保有高(合計)

出所:WGC(World Gold Council)のデータをもとに筆者作成

2000年から2007年ごろにかけて、残高は減少しましたが、2009年ごろから増加してきています。増加の背景には、リーマン・ショック後の景気後退期に行われた世界的な金融緩和や欧州の信用不安、アラブの春などのさまざまな地政学的リスクの発生、などがあげられます。

近年は、中国、ロシア、トルコなどの新興国の中央銀行の金保有高が増加傾向にあります。世界全体および自国が抱えるさまざまな懸念が拡大することへ備えるために金を保有する、制裁や貿易戦争などで相対する米国の資産(例えば米国債)を保有する代わりに金を保有する、などの動きがみられます。

中央銀行の金保有の動向は、数週間や数カ月単位ではなく、数年単位の変動となる傾向にあるため、どちらかと言えば中央銀行の金保有高の増加は、長期的な金相場の上昇要因と言え、2019年の金価格の値動きに対しては、根強い下支え要因として作用していると考えられます。

金(ゴールド)のETF残高は機関投資家の動向の影響が大

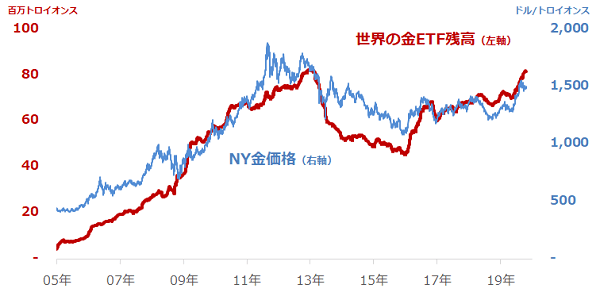

また、以下の図は金(ゴールド)のETF(上場投資信託)残高です。金のETFは、金価格に連動するように設計されており、主要国の証券市場に上場しています。

個人投資家や年金基金などの機関投資家が、株を売買する感覚で、金価格に連動する金融商品の取引ができます。商品設計上、ETFの残高が増えれば、それに見合った量の金の現物が、指定された金融機関の金庫に積み上げられます。

つまり、ETFの残高増加は金の現物需要を生むわけです。以下のグラフは、世界の金ETFと金価格の推移を示しています。金ETFの残高と金価格はおおむね同じ山谷を描いています。

図:世界の金ETFの残高(左軸)と金価格(右軸)

金価格が上昇したから個人投資家や機関投資家がETFを買って残高が増えたのか、あるいはその逆で、個人投資家や機関投資家がETFを買って残高が増えたから金価格が上昇したのか、“ニワトリが先か卵が先か”、どちらが原因でどちらが結果なのか、という点については、筆者はその両方だと考えています

リフィニティブ(トムソン・ロイターの旧ファイナンシャル&リスク部門)のデータによれば、金ETFの残高増加による在庫構築について、2017年は177トンの積み上げでした。

この量は同じ年の金現物需要の3,988トンの4.4%です。この規模の増加で金相場を押し上げられるか? と問われれば、難しいと個人的には感じます。その意味では、ETFの残高と金相場の主従関係は、金相場が主でETF残高は従と言えます。

とはいえ、金ETFの残高が増加すれば、個人投資家や機関投資家が買いを増やしていることがうかがえ、金相場が活況を呈してきているという、ムードが醸成されます。そのムードが、有事ムードの高まりや代替資産・代替通貨として注目が集まるなどの他の金価格の上昇要因と融合することで、上昇に勢いが生じると考えられます。

ETF残高と金価格は相互に作用しながら推移していると言えそうです。

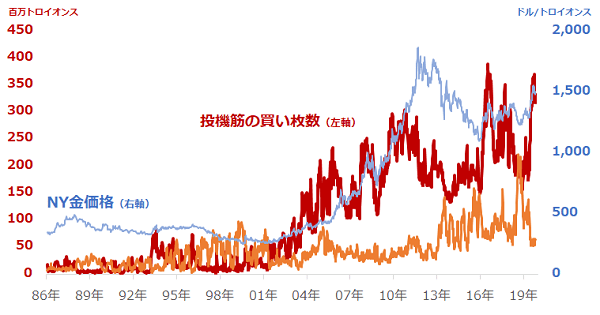

金価格と相互に作用している要素に、個人投資家よりも機関投資家よりも、中央銀行よりも、短期で売買をする投資家の存在があげられます。いわゆる投機筋です

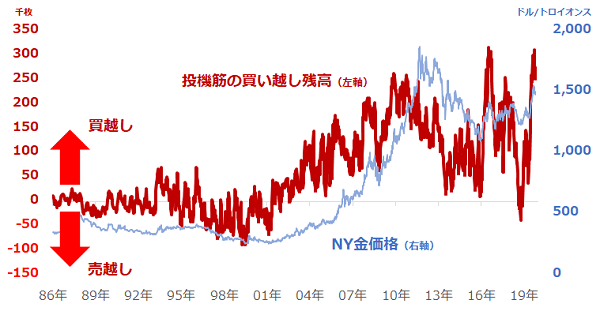

以下はNY金先物市場の投機筋の買い越し枚数と金価格の推移です。

図:NY金先物市場の投機筋の買い越し枚数(左軸)と金価格(右軸)

NY金先物市場における、投機筋の買い枚数(1枚は取引の最低単位)と売り枚数の差である買い越し残高(買い枚数-売り枚数)が増加するとき、金価格は上昇する傾向があります。ただ、同じく金相場と歩調を合わせて増減するETFの残高に比べて見れば、増減のスピードが格段に速い(振幅の時間が短い)ことが分かります。

2019年10月22日(火)時点で投機筋の買い越し残高は25万9,132枚(買い32万2,917枚-売り6万3,785枚)で、記録的な水準にあります。2018年後半から、急速に買い越し残高を積み上げてきた投機筋の動きが、2019年の金価格上昇に拍車をかけたと考えられます。

近年の中央銀行、個人・機関投資家、投機筋の動向をまとめれば、長期的に中央銀行が保有高を積み上げ、金価格に連動するように比較的長期に個人・機関投資家が残高を積み上げ、投機筋が短期的に記録的な水準まで買い越し幅を増加させた、となります。

もちろん、金は宝飾、電子部品、歯科・医療などの分野にも用いられているため、需要サイドの消費や保有の分野は、これらの投資家の動向だけではありません。

しかし、金価格との連動性を見れば、金の値動きに、これらの3つの投資家の動きが深くかかわっていると言えます。

投機筋の買いがすでに高水準である点に注意

投機筋に動向に注意したい点があります。先ほどは、投機筋の買い越し幅に注目しましたが、今度は買いと売り、個別に見てみます。

図:NY金先物市場の投機筋の買い枚数と売り枚数(左軸)、および金価格(右軸)

赤線の投機筋の買い枚数が10月22日時点で32万3,000枚となりました。逆にオレンジの投機筋の売り枚数は同6万4,000枚で2013年以降の最低水準になりました。先に述べた買い越し幅が記録的な水準に達したのは、買いポジションが記録的水準に積み上がったことが背景にあると言えます。

短期的な売買を繰り返すことで買い・売りともに枚数の増減の振幅期間が短くなる傾向がある投機筋の売買において、記録的な水準に至った買い枚数が、今後、短期的な減少(場合によっては急減)する可能性があります。

現在の記録的な水準まで積み上がった投機筋の買い枚数は、目先、金価格が一時的で短期的に下落する可能性を示すものであるため、今後注視が必要です。

金相場は、長期的には堅調に推移、短期的には条件次第で1,600ドルもあるか?

投機筋の買い枚数が減少して調整が発生する可能性はあるものの、中央銀行の金保有、個人・機関投資家のETF残高の積み上げが直ちに終わるとは考えにくいと思います。

主要国の10年債利回りの低下傾向は、米国の利下げが続く限り、筆者は継続すると考えています。米国の金利水準が切り下がれば、主要国の間で、貿易上、輸出に有利な自国通貨安を目指す動きがさらに目立つ可能性があります。

また、他国との金利引き下げ競争以外に、自国の景気を回復させるために利下げを行うという動機もあると思います。

ただ、世界的な金利低下傾向は、金にとって代替通貨という側面から上昇要因である一方、同時に発生する可能性がある株高によって上値を抑えられる可能性があることには留意が必要です。

最も強気なシナリオとして、可能性は非常に低いかもしれませんが、例えば、中央銀行の長期的な金保有増加という流れが変わらず、かつ、世界的に株安・ドル安・金利安が同時発生して個人・機関投資家がETF残高の積み上げペースを加速させ、それに乗じて投機筋が記録を塗り替える買い枚数を保有、複数の有事が世界で同時発生すれば、数カ月以内に1トロイオンスあたり1,600ドルを目指す可能性はあるかもしれません。

だた、それよりも、まずは投機筋の買い枚数の減少がいつどの程度の規模で起きるかに要注意です。

(吉田 哲)

この記事に関連するニュース

ランキング

-

1経済同友会の新浪氏、立憲・野田新代表に早速注文

日テレNEWS NNN / 2024年9月23日 16時22分

-

2岸田首相、日本投資呼び掛け=「運用立国」へ改革継続―NY

時事通信 / 2024年9月23日 23時45分

-

3資生堂は純利益99.9%減、株価も大幅下落…中国人の「爆買い→節約志向」が企業にもたらした“大きすぎる影響”

Finasee / 2024年9月23日 18時30分

-

410月に「チョコレート」などまた値上げ…一方で「サンマ」「ブリ」など秋の味覚はお買い得!?

MBSニュース / 2024年9月23日 18時0分

-

5「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください