株価◎ボーナス○景気△ 2019年冬、経済健康診断

トウシル / 2019年11月25日 17時9分

株価◎ボーナス○景気△ 2019年冬、経済健康診断

足元の日経平均株価は2万3,000円前後で推移し、米中貿易摩擦や夏枯れ相場で盛り上がりに欠けた8月と比較すると、2,000円ほど上昇しています。また、先日、日本経済団体連合会(経団連)が公表した冬のボーナスに関する調査(第1回集計値)では前年に比べて増加となり、国家公務員のボーナスは増額が決まりました。一方、景気指標を見ると不安要素があり、今後の展開を楽観視するわけにはいかなそうです。

国家公務員、大企業の冬のボーナスは?

今年も残すところ1カ月。年の瀬は何かと物入りですが、冬のボーナスが近づいてきました。今冬のボーナスは国家公務員では増額が決まり、経団連の調査(第1回集計値)では大企業のボーナスは増加を示しました。

国家公務員の給与やボーナスは、人事院勧告に基づき、国会で給与法を改正することで決まります。人事院の職員も国家公務員なので、「お手盛りで決めるのでは?」という批判もありますが、毎年、職種別民間給与実態調査を行って、民間企業の給与・ボーナスを参考に人事院勧告を行っています。

11月に成立した改正給与法では、月給は平均387円上がり、夏と冬を合わせたボーナスは0.05カ月分引き上げられ、月給の4.5カ月分になりました。年間の平均給与は、行政職で前年度より2万7,000円増加して680万円です。年度初めの4月にさかのぼって差額が支給されるので、今年の冬のボーナスは、去年の冬よりも、そして、今年の夏のボーナスよりも増加します。

民間企業の給与やボーナスは企業の業績に遅れて決まりますが、国家公務員の給与・ボーナスは民間企業を参考にするので、世の中の動きにだいぶ遅れることになります。

大企業の冬のボーナスは、下方修正もある?

民間企業の冬のボーナスについては、新聞社やシンクタンクなどが調査をしています。とくに、経団連は大手企業(原則として東証一部上場、従業員500人以上の企業)のボーナスを継続して調査しており、最終結果だけではなく中間集計も公表されるため、注目されています。

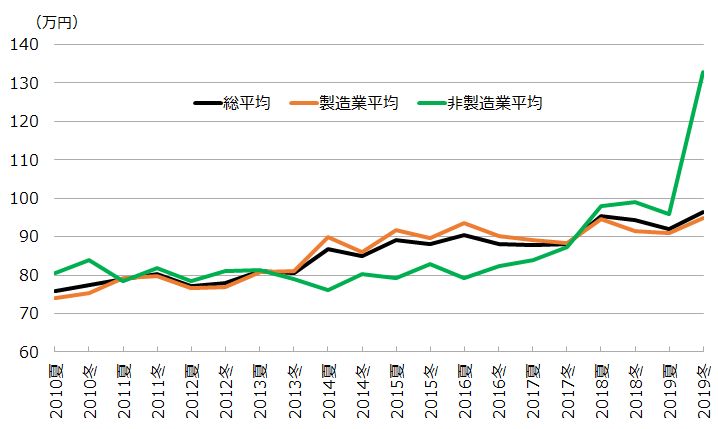

経団連の公表資料を基に、2010年夏のボーナスからの推移を見ると、緩やかながらも増加傾向にあったことが分かります。2019年冬のボーナスは第1回集計値のため、最終集計で修正される可能性が高いですが、現時点で集計されている82社の総平均では、前年比1.49%増加の96万4,543円になります。

▼大企業のボーナス支給額の推移

2019年冬の非製造業のボーナス支給額が高い伸びを示していますが、第1回集計値では非製造業はまだ5社分しか集計されておらず、そのうち、建設業が3社を占めています。オリンピック特需もあって、建設業の平均は172万3,818円と他業種を引き離しており、これが非製造業の平均を引き上げています。

最終集計ではどのような結果になるのでしょうか。最終集計の集計社数は150社程度になることが多く、第1回集計ではまだ半分程度しか集計されていません。この時期に回答する企業は、春の時点で夏・冬のボーナス支給額を決めた企業が多いため、第1回集計値は足元の業績を織り込めていません。

これから回答する企業は足元の業績を反映する傾向が強くなります。今年の夏のボーナスが前年割れだったことを踏まえると、最終集計値では伸びが鈍化し、前年割れもあるかもしれません。そうなると、景気悪化を指摘する声もより大きくなりそうです。

景気は良いの?悪いの?指標でなぜ違う?

景気という言葉は人によって受け取り方が様々ですし、公的機関でも「景気」という用語をどのように用いるかは違っています。最近の公表資料を見てみましょう。

・日本銀行「経済・物価情勢の展望」2019年10月(11月1日公表)

→わが国の景気は、輸出・生産や企業マインド面に海外経済の減速の影響が引き続きみられるものの、所得から支出への前向きの循環メカニズムが働くもとで、基調としては緩やかに拡大している。

・内閣府「月例経済報告」令和元年11月(11月22日公表)

→景気は、輸出を中心に弱さが長引いているものの、緩やかに回復している。

・内閣府「景気動向指数」令和元(2019)年9月分速報(11月8日公表)

→景気動向指数(CI一致指数)は、悪化を示している。

このように同じ日本経済を見ているのに、「基調としては緩やかに拡大」、「緩やかに回復している」、「悪化」と、まるで評価が違っています。

こうした違いが生じる理由として、「景気動向指数は統計を基に機械的に判断しているけど、日本銀行「経済・物価情勢の展望」(展望レポート)や内閣府「月例経済報告」は主観的な作文で忖度して書いているからだ」、と批判されることがあります。

そう言われても仕方がないくらい景気の評価が違っていますが、この違いは、GDP(国内総生産)の成長率、特に潜在成長率をどう見ているかに大きく影響されています。潜在成長率とは、短期的な経済の良し悪しに左右されない、言わば、実力ベースの成長率です。実力を上回れば、景気は良いという判断になります。

日本銀行は内閣府に比べると潜在成長率を低めに見る傾向があります。足元の潜在成長率は、日本銀行は約0.7%、内閣府は約1%と推計しているので、成長率の見込みがこの間にあるときは両者で評価が異なることがあり得ます。

例えば、経済成長率が0.8%のとき、日本銀行が「この成長率は潜在成長率という実力以上だから拡大」と考えても、内閣府は「潜在成長率を超えていないから拡大とは言えないので回復」ということが起きます。

潜在成長率を考慮した景気判断は、生活実感や日常感覚とは異なった評価になることがあり得て、極端なことを言えば、労働人口の減少などによって潜在成長率がマイナスになった場合、ゼロ成長や▲0.1%の経済成長でも景気が良いという評価になります。

11月の内閣府「月例経済報告」を見ると、総括としての景気の判断は据え置かれましたが、「企業収益は、高い水準にあるものの、製造業を中心に弱含んでいる。」と下方修正されました。企業収益は良いとは言えない状況です。展望レポートも月例経済報告も、総括だけではなく各コンポーネント(生産や消費などの項目)を丁寧に見る必要があります。

やっぱり景気は悪化している?

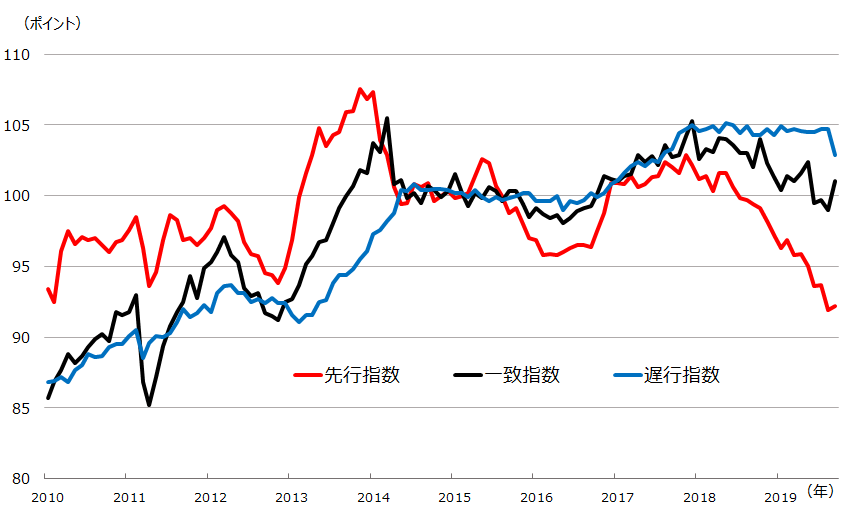

展望レポートや月例経済報告に比べれば、統計を合成して作成した景気動向指数は分かりやすく実感にも合います。景気循環を英語でビジネスサイクル(business cycle)と言いますが、日本の景気の山・谷は景気動向指数で判断されます。

▼景気動向指数の推移(CI、2015年=100)

最新データ(2019年9月)では、消費税増税前の駆け込み需要で一致指数は改善しましたが、ならして見るとピークアウトしているように見えますし、前述したように、一致指数は悪化を示していると内閣府は判断しています。

前回の景気の谷は2012年11月ですが、先行指数を見ると、その頃の水準を下回っています。先行指数の悪化は2018年から続いていて、一致指数とのかい離が大きくなっている点が気がかりです。

景気ウオッチャー調査のトレンドは右肩下がり…

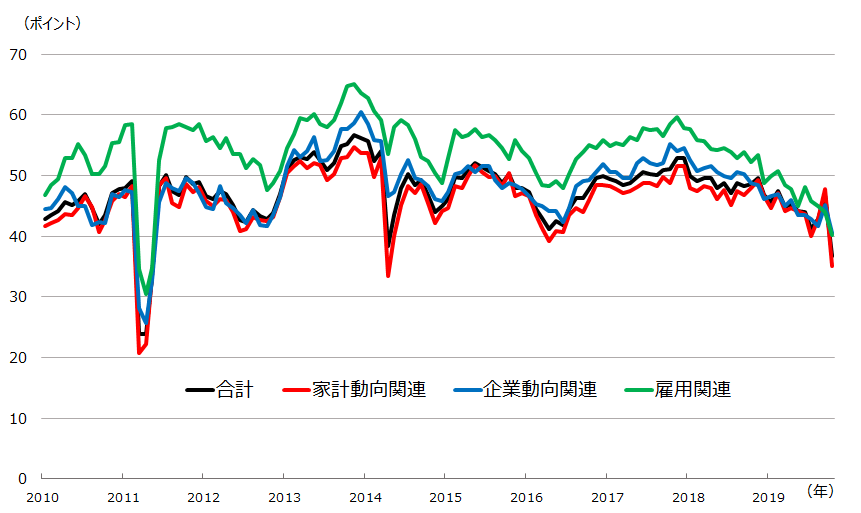

内閣府は景気ウォッチャー調査で、企業や店舗の経営者・従業員に身の回りの景気や先行きの景気などの調査をしています。景気を5択(現状判断であれば、良い、やや良い、どちらとも言えない、やや悪い、悪い)で質問し、各回答の割合に点数をつけて合計した数値を公表しています。例えば、全員が良いと回答すれば100、全員が悪いと回答すれば0になります。

▼景気ウォッチャー調査(景気の現状判断DI、季節調整値)の推移

景気ウォッチャー調査のグラフは10月までの数字です。景気の現状判断DIの推移では、消費税増税前の駆け込みと反動減の影響がある姿が見て取れます。2014年4月の消費税増税に比べると、増税幅が2%と小さかったことや、キャッシュレス・消費者還元制度で支出額が抑えられたことから、前回よりは下げ幅は小さいですが、景気動向指数と同様に、2018年から悪化傾向が続いています。

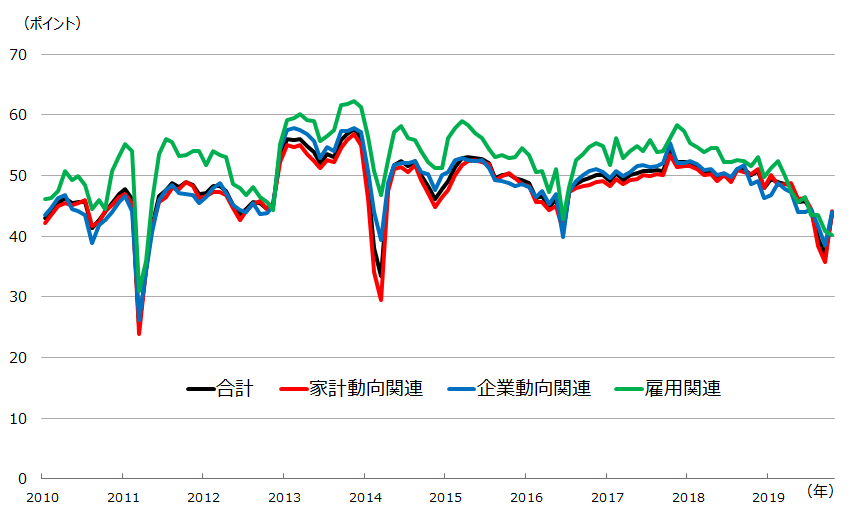

▼景気ウォッチャー調査(景気の先行き判断DI、季節調整値)の推移

10月の景気の先行き判断DIでは、家計動向関連(小売、飲食など)や企業動向関連(主に製造業、非製造業)の経営者や従業員は先行きの改善を見込んでいますが、雇用関連は引き続き悪化すると判断しています。

雇用関連は人材派遣会社やアウトソーシング企業の社員、求人情報誌制作会社の編集者、新聞社(求人広告)担当者、職業安定所職員などを対象に調査しているので、公共職業安定所(ハローワーク)の登録を基に作成される有効求人倍率だけでは拾えない現場の実態を反映している面があります。雇用が改善しないままでは、経済はジリ貧です。

株価は目先の景気だけでは決まらず、将来の期待を反映するので、適正水準の判断は極めて難しいと言わざるを得ません。米中交渉の帰すうが最重要視されるでしょうが、国内でも政治リスクや補正予算の規模など不透明な要素が多々あります。大事なボーナスをどう使うか。熟慮すべき局面かもしれません。

(鈴木 卓実)

この記事に関連するニュース

-

【米ドル円】東京海上アセットマネジメントが注目…9月第3週の為替相場にインパクトを与える「重要な経済指標」

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月18日 10時30分

-

景気指数、2カ月ぶり上昇 「下げ止まり」判断維持

共同通信 / 2024年9月6日 15時58分

-

景気動向指数7月は前月比3.0ポイント上昇、半導体関連寄与

ロイター / 2024年9月6日 14時58分

-

株価の短期的な振れで一喜一憂しないために~日経平均株価マトリックス~(愛宕伸康)

トウシル / 2024年8月28日 8時0分

-

6月改定景気動向指数、一致指数は前月比-3.9ポイント=内閣府

ロイター / 2024年8月26日 17時22分

ランキング

-

1《ぼったくりと批判殺到》京都・嵐山の人気カフェから「転売シャトレーゼ」が消えた 店員は「品薄で入ってこない」と説明

NEWSポストセブン / 2024年9月24日 7時15分

-

2「きのこの山」模倣品流通受け、明治が知的財産権の保護を強化へ…製造差し止めなどでブランド保護

読売新聞 / 2024年9月24日 16時59分

-

3昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

4「うまい棒」12円→15円に値上げ 「許容できる範囲をさらに超え……」

ITmedia ビジネスオンライン / 2024年9月24日 13時9分

-

5《1個買うと1個もらえる》新作「チョコパイ」が無料ってお得すぎ...。セブン・ミニストップ・ファミマお得企画まとめ(9月24日開始)

東京バーゲンマニア / 2024年9月24日 12時37分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください