【家計の事件簿】子育てを終えた夫婦を襲った介護借金地獄

トウシル / 2019年12月27日 5時10分

【家計の事件簿】子育てを終えた夫婦を襲った介護借金地獄

カネの切れ目は縁の切れ目。愛情が豊かな家庭でも、うまくいかない家計には不幸が忍び寄るものです。このシリーズでは、本当にあった家計の事件を取り上げ、やってはいけなかった行動と、解決の手段を紹介します。

お悩み

子育てが終わり、老後に向けて準備のはずが

田中卓さん(仮名)会社員・56歳(家族:妻55歳、子26歳・23歳)

「2人の子どもが就職して、後は自分たちの老後について考えていこうとしているときでした。一人暮らしをしていた母に介護が必要になりまして」

そう言って頭を悩ませているのは、会社員の田中卓さん(56歳)です。

父親が亡くなって以来、一人暮らしをしていた田中さんの母親(81歳)が階段から滑って足を骨折したことで、介護が必要となりました。妻も体が弱く、病気がちで、老老介護(高齢者同士の介護)状態になることは目に見えていたので、介護施設を探すことに。そこで思わぬ出費が発生することになったのです。

「施設の利用料などは、母の年金から支払えばいいと考えていたのですが、公的な施設はどこもいっぱい。民間の施設でお願いしたら、母の年金だけでは足りなくなってしまったんです」

母親に年金以外の収入があるわけでもなく、兄弟姉妹もいない田中さんは、自分たちの老後に備えるどころではなくなりました。

遠方に住んでいる妻の両親は、健在で元気に過ごしているそうですが、今後、介護が必要になったりしたら…。田中さんの不安は尽きません。

原因1

親の介護は想定外だった

同居していない家族の介護は、家計への影響を忘れがちです。田中さんも自分の親は大丈夫だろうと安心しきっていました。

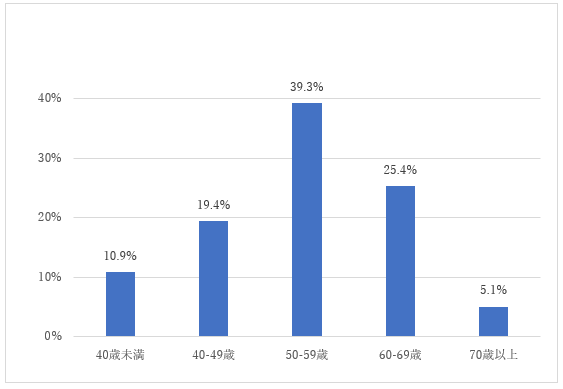

現在、家族を介護している日本人は「50〜59歳」の割合が最も高くなっています(総務省「平成29年就業構造基本調査」より)。つまり、30歳前後で子どもが生まれた方は、その子どもが成人となって就職する前後の時期と、親の介護が発生する時期が重なることが分かります。

就業者の介護従事者割合(年齢別)

公的介護保険制度の趣旨には、「できるだけ在宅で、自立できるよう支援する」とあります。在宅で介護、または要支援者向けの介護予防サービスを受けた人は約384.4万人、施設に入所してサービスを受けた人は約95.2万人です(厚生労働省の「介護保険事業状況報告(月報・暫定)」令和元年9月版[同年12月6日発表])。

つまり介護・支援者の4人に1人は施設を利用しており、要介護5(最も介護が必要とされる水準)に近いほど、施設利用率は上がる傾向にあります。

また、介護期間の平均は「5年弱」となっています(生命保険文化センター「生命保険に関する全国実態調査(平成30年度)」)。

人生100年時代と言われる昨今、介護期間の長期化が予想されるため、将来の生活設計には、親の介護も考慮しておく必要があるのです。

原因2

老後の資産形成は「子育て後」と考えていた

機会を見て老後の備えを考え始めようとしていた田中さんですが、普段の生活や子育てに追われているうちに、つい後回しに。その結果、いま正に、大きな問題として立ちはだかることになってしまいました。

現役世代は仕事だけでも忙しいものですが、子育て中はさらに大変でしょう。しかし、老後のお金の準備をするなら、時間を味方につけて長期的に取り組むことが重要です。

家計の救済策

介護による家計の負担を減らす

(1)介護保険の制度を知る

40歳以上であれば原則、誰もが納める介護保険料ですが、せっかく納付していても適用範囲を理解できていなければ、意味がありません。介護サービスの利用で介護保険が適用される範囲は幅広く、少ない自己負担額(1〜3割)でさまざまなサービスを利用することができます。

大きく分けると、居宅サービス・施設・介護にかかる諸経費において適用されるものがあります。

通常の健康保険と違い、介護保険サービスを利用するには要支援・要介護の認定が必要になるため、まずはお住まいの市区町村の介護保険担当窓口で申請することから始めます。

(2)親の資産を整理する

介護保険適用外の費用や施設の入居金など、まとまった支出も考えられます。子である自分たちの家計から支出する負担が抑えられるように、親本人のために使える資産を整理しておきましょう。

親子間だと、普段はお金の話はなかなかしにくいものですが、介護を話の糸口にすれば、お金の問題についても自然に話せるはずです。親が受け取っている年金だけでなく、金融資産や不動産などの資産をきちんと把握し、現金化できるものがあるか確認しましょう。

親本人が認知症などで、資産の把握や現金化の手続きが難しくなることも考えられますが、早め早めに整理をすることで、これを回避できる可能性も十分あります。

(3)介護費用に充てやすい金融資産を把握する

1:現預金

資産を整理するとき、まず最初に確認するのは銀行残高です。本人に確認することはもちろんですが、通帳で確認するだけでなく、タンス預金や自宅の金庫、銀行の貸金庫などに分散している可能性もあり、しっかり確認しましょう。

2:有価証券

株式や投資信託などは有価証券と呼ばれますが、証券会社や一部の銀行でも取り扱われている場合もあります。銀行と違って通帳などはないので、定期的に送られてくる「取引残高報告書」などから、取引している証券会社を確認しましょう。高齢者の中には、銀行にはない資産は「使えるお金」と考えていない方もいるので、もし有価証券を持っている場合は、残高明細を確認することを忘れないでください。

3:保険

生命保険の中には解約時に戻ってくるお金(解約返戻金)や、年金保険のように一定期間や終身でお金を受け取れる保険があります。今販売されている保険に比べると、80歳前後の方が加入されている保険は条件面で良い商品も多くあります。ただし、保険は万が一のために加入しているケースが多いので、どの保険にいくら入っているかを正確に把握している方は少ないようです。「保険証書」や「保険設計書」から現状把握に努めましょう。担当者がいる場合は、連絡先を知っておくことでスムーズに手続きが進むでしょう。

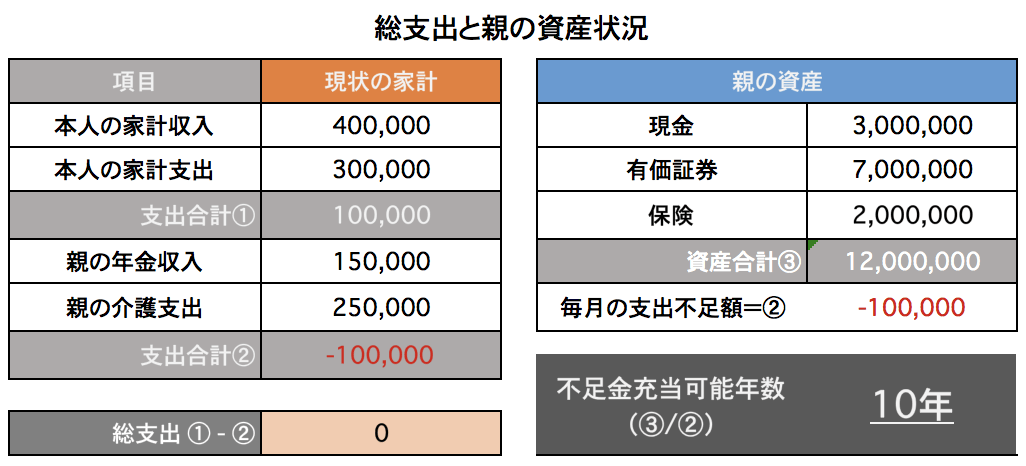

毎月10万円の支出増から、負担ゼロへ

これからの健全家計維持のコツ

介護は子育てと違って、いつまでという明確な区切りがあるわけではありません。医療の進歩や核家族が増えたことで「老老介護」も大きな問題として取り上げられています。

お金に関する問題はできるだけ自分一人で抱え込まず、使える制度は使う、資産は現金化するか、しやすい状況にしておくことが、いざというときに家族を助けてくれるでしょう。

【要チェック】西崎努氏の著書『老後の大切なお金の一番安全な増やし方 シニア投資』(アスコム刊)が絶賛発売中です。

(西崎努)

この記事に関連するニュース

-

このままじゃ親子共倒れだ…。65歳元会社員、“年金増額計画”で余裕の老後を確信も、状況を一変させた「老母からの電話」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月22日 7時15分

-

55歳貯金8400万円。インフレ対策をしないと30年後に資産が半分になる……!?

オールアバウト / 2024年9月14日 22時20分

-

「カネさえあれば幸せに死ねる」はずが…資産2億円と白金タワマンの売却益で超高級リゾート老人ホームへ入居も、大誤算。80代セレブ高齢者の末路【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月7日 10時45分

-

57歳会社員、貯金1600万円。定年まで2年半ですが、ストレスで早期退職したいと考えています

オールアバウト / 2024年8月29日 22時20分

-

51歳貯金4000万円。老後資金計画に後ろ向きな私に、シビアな一喝をお願いします

オールアバウト / 2024年8月26日 6時10分

ランキング

-

1《ぼったくりと批判殺到》京都・嵐山の人気カフェから「転売シャトレーゼ」が消えた 店員は「品薄で入ってこない」と説明

NEWSポストセブン / 2024年9月24日 7時15分

-

2「きのこの山」模倣品流通受け、明治が知的財産権の保護を強化へ…製造差し止めなどでブランド保護

読売新聞 / 2024年9月24日 16時59分

-

3昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

4「うまい棒」12円→15円に値上げ 「許容できる範囲をさらに超え……」

ITmedia ビジネスオンライン / 2024年9月24日 13時9分

-

5《1個買うと1個もらえる》新作「チョコパイ」が無料ってお得すぎ...。セブン・ミニストップ・ファミマお得企画まとめ(9月24日開始)

東京バーゲンマニア / 2024年9月24日 12時37分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください