投資の神様、バフェットが勝ち続ける「永久保有」の仕組みとは

トウシル / 2019年12月28日 8時0分

投資の神様、バフェットが勝ち続ける「永久保有」の仕組みとは

バフェットの成功の理由は?

ウォーレン・バフェット氏は世界3位の富豪、ほぼ全額がバークシャー・ハサウェイ株式の形で保有されるその資産額は、878億ドル(約9兆6,000億円)にものぼります。彼がこれだけの資産を築き上げることができた理由は、企業選択眼や企業価値評価だけだと思っていませんか?

確かに、バークシャー・ハサウェイが保有するコカ・コーラ、ウェルズファーゴ、アップル、アメリカン・エキスプレス、バンク・オブ・アメリカをはじめ、バフェット氏が選択する上場企業はいずれ劣らぬ強靭な企業ばかりですし、金融危機の時にゴールドマンサックスの優先株式に投資するなど、その企業選択眼、機敏な価値評価には敬服せざるをえません。

しかし、彼が率いる世界最大の投資会社「バークシャー・ハサウェイ」は、上場株への投資以外に鉄道事業、電力事業、お菓子から飛行機部品まで多岐にわたる製造業など、幅広い非上場企業を保有しています。

なぜ、これらの企業に大きな資金を投じ、景気の波に関わらず長期保有することができるのでしょうか。

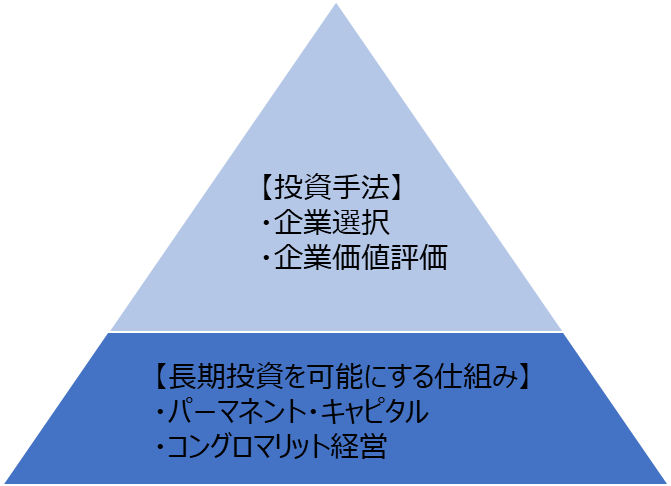

筆者は、企業選択や企業価値評価といった投資手法だけでなく、長期投資を可能とするバークシャー・ハサウェイという「仕組み」こそにバフェット氏の成功の秘訣があると考えています。

図1:長期投資の土台となる「仕組み」づくり

オープンエンド型ファンドのデメリット

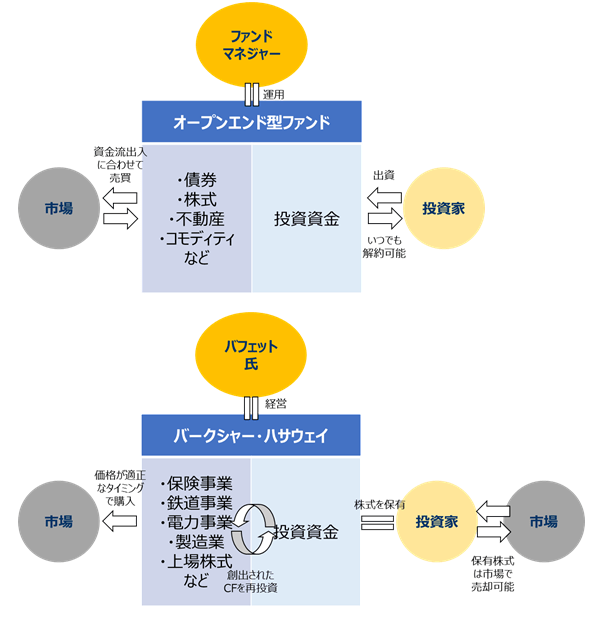

重要な点は、バークシャー・ハサウェイが、最終投資家の意向に左右されることのない企業形態で投資を行うコングロマリット(複合企業体)であるということです。

通常のオープンエンド型の(償還期限が定められておらずいつでも解約可能な)投資信託では、投資家は自らの判断、タイミングでファンドへの投資を出し入れします。つまり、景気が拡大し、相場が過熱しているような局面でファンドへの資金流入が増大し、逆に景気が減速し、相場が下落している局面でファンドから資金が流出する傾向があります。

2008年リーマン・ショック時には、数多くの機関投資家や個人投資家が、投資信託から一斉に資金を引き揚げました。

しかし、多くの人が悲観にくれる下落相場こそ絶好の投資機会であることも、2009年以降の10年間におよぶ相場上昇をみれば明らかです。ただ、多くの人はどうしても他の人たちの行動やその場の空気に流されてしまいます。

もし、バフェット氏がオープンエンド型の投資信託を運用していたら、バフェット氏がどんなに確かな企業選択眼や価値評価手法を持ち、「悲観はあなたの友達、高揚感は敵」とコントラリアン(逆張り投資家)を鼓舞し続けたとしても、彼の買いたいタイミングでは手元に資金が無いばかりか、むしろ解約に備えて既投資案件から撤退せざるを得なくなります。

クローズドエンド型ファンドのデメリット

一方、プライベートエクイティファンドのようにクローズドエンド型のファンドであれば、いったんファンドが組成されれば、その後の最終投資家の資金の出し入れの影響を受けません。しかし、クローズドエンドファンドは、その名の通りファンドの償還期限が存在するためにそもそもバフェット氏が志向する「永久保有」を行うことはできません。

これに対して、バークシャー・ハサウェイは上場企業という企業形態をとることで、投資家から集めた資金を返還する義務を負いません(パーマネント・キャピタル)。そして、傘下の多様な企業が創り出す潤沢なキャッシュ・フローを、最も魅力的な次の投資機会に、バフェット氏が望むタイミングで投じることが可能なのです。

図2:通常のファンドとバークシャー・ハサウェイの形態の違い

最終投資家の意向に資金の流出入が左右されない形態をとり、企業のバランスシートを使った投資を行うこと以外に重要なことはバランスシートの左側(資産サイド)、右側(負債サイド)に分けて考えると分かりやすいでしょう。

資産サイドの強み

バークシャー・ハサウェイの資産サイドは、上場株式だけではなく、鉄道、保険、製造業など多種多様な業種で構成される投資コングロマリットです。

図3:バークシャー・ハサウェイの資産サイド

ここで重要なことは、コングロマリットに含まれる企業の収益性が高く、毎年潤沢なキャッシュフローを生み出すということです。

その好例が米国におけるギフトの定番、チョコレートキャンディを製造している「シーズ・キャンディ」です。空港のギフトショップなどでも大抵一番目立つ場所に山積みにされており、筆者も米国出張の際には重宝しています。

同社は1972年にバークシャー・ハサウェイによって買収されたのですが、当時800万ドルの純有形資産で400万ドルもの税引前利益を稼ぎ出す超高収益企業だったそうです。バークシャーに買収された後は、4,000万ドルの追加投資のみで19億ドルの税引き前利益を稼ぎ出したとされています(2014年までの累積)。

余談ですが、この時期は前回記事で述べた投資方針の転換直後であり、まだ「シケモク投資」に未練の残るバフェット氏自身は2,500万ドルの投資金額でも高すぎると感じ、しぶしぶ支払ったそうです。

シーズ・キャンディのように収益性が高く、追加投資がほとんど必要のない事業は「キャッシュカウ(ドル箱)」としてバフェット氏が投資を行うための資金を内部から創出するのです。また、多くの人が指摘する保険事業の「フロート」もこの機能を果たすものの一つです。保険事業は先に保険料を受け取り、後に保険金支払いが起こるため、その資金の滞留期間だけ、バフェット氏はほぼ無コストで調達したその資金を投資に回すことが可能になるのです。

負債サイドの強み

こちらは極めてシンプルです。バークシャー・ハサウェイは、事業の性格上大きな投下資本を要する一方で、景気後退期でも安定的なキャッシュフローが見込める鉄道事業と電力事業見合いの借入れ以外はほとんど借入れを行いません。

そうすることで、銀行などの債権者の意向に従って不況時にリストラなどをする必要もありませんし、借金をしていなければ倒産することは基本的にありません。借金によるレバレッジをかけないことで、リターンの増幅を放棄するかわりに、まさに「枕を高くして眠れる」のです。

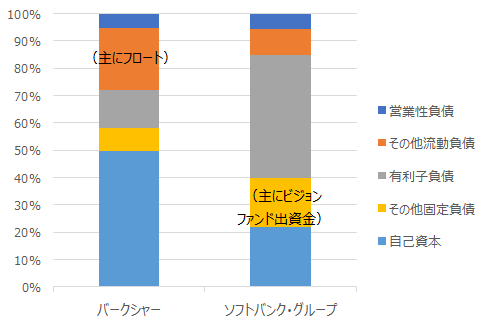

図4:BHとソフトバンクグループの負債サイドバランスシート比較

バークシャー・ハサウェイとソフトバンク

最近よく、投資会社としてソフトバンクグループとバークシャー・ハサウェイが比較されます。しかし、投資会社というビジネスモデルは確かに同じかもしれませんが、資産サイドも負債サイドも大きく異なります。

ソフトバンクグループの資産サイドが大きくインターネット企業、ベンチャー企業で構成されている反面、バークシャー・ハサウェイでは安定した成熟企業で構成されています。

しかしその違いよりも、バークシャー・ハサウェイがほとんど借入れに依存していないという負債サイドの違いこそが、より本質的な相違であると考えます。これは企業の存続にかかわる話だからです。

バフェットの成功は「仕組み」にあり

ここまで見てきたように、バフェット氏の成功の秘訣は、企業選択よりもまず、彼が理想とする「永久保有」を実現し、内部から創出される潤沢なキャッシュフローを再投資に回すことができる「仕組み」を築き上げた点にあると筆者は考えます。

私たちがここから学べることは、自身のキャッシュフローをきちんと管理し、たとえ少額でも投資に回す資金を確保する「仕組み」を作ることです。

将来の収入を増やすために自分自身へ投資することは、長期的に恐らく最も効果が高いでしょう。節約を意識し無駄な支出を減らす努力は、確実にキャッシュフローを改善させます。そして、投資資金を確保するためには、給料から天引きのような形で強制的に分離してしまうのが一番です。

投資初心者の方は、まずはiDeCo(イデコ:個人型確定拠出年金)を活用すれば、税制メリットも得られ一石二鳥、節税分も投資に回せば一石三鳥です。

(農林中金バリューインベストメンツ)

この記事に関連するニュース

-

著名投資家バフェット氏、慈善団体に53億ドル相当寄付

ロイター / 2024年6月29日 1時30分

-

米バークシャー、BYD株の売却を加速

ロイター / 2024年6月26日 11時37分

-

富裕層の「相続税対策」…納税資金準備のために〈なるはや〉で作成・確認すべき「3つの表」とは?【相続専門税理士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月25日 11時15分

-

東京コスモス電機(証券コード:6772)によるGlobal ESG Strategyの株主提案に関する開示についての注意喚起のお知らせ

PR TIMES / 2024年6月21日 22時40分

-

米バークシャー、中国BYD株を再び売却 3980万米ドル分

ロイター / 2024年6月17日 23時44分

ランキング

-

1妻に先立たれた65歳、年金約17万円・おひとり様シニアを襲う<老後破産へのカウントダウン>

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 9時0分

-

2子供いない夫婦「相続で失敗しない」1つの方法 家庭裁判所で「調停」が必要になるケースもある

東洋経済オンライン / 2024年7月4日 8時20分

-

3今度はなんのコラボ? マクドナルドのX、次回の「ハッピーセット」のヒント画像公開...期待高まる

J-CASTニュース / 2024年7月4日 16時49分

-

4海上の空港になぜ“山”がある? 実は世界初案件「長崎空港」がやたらデコボコしているワケ

乗りものニュース / 2024年7月4日 7時42分

-

5「衝撃でした」従業員も驚き「川崎重工業」の裏金問題 海自隊員らに飲食費など提供か 共同作業で懇親会も 規模は十数億円の可能性

MBSニュース / 2024年7月4日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください