パンデミック・リセッション?急落した米国株は投資の好機か

トウシル / 2020年2月28日 8時1分

パンデミック・リセッション?急落した米国株は投資の好機か

新型コロナ流行に震える市場に不安の連鎖

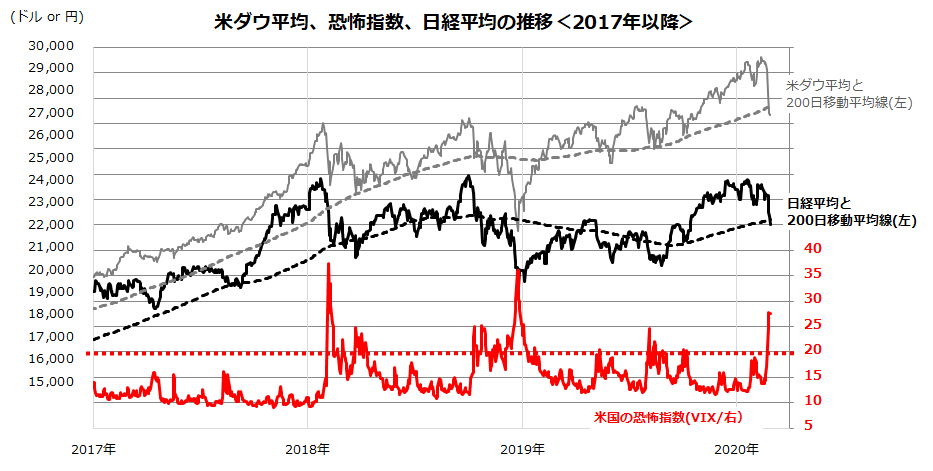

新型コロナウイルスの感染拡大不安で世界株式市場は大荒れとなりました。特に米国市場は、感染拡大による景気押し下げリスクを警戒。主要株価指数は大幅続落し、「恐怖指数」(VIX)は2019年初来の高水準である27ポイントに上昇しました(図表1)。

海外投資家のリスク回避姿勢が強まり、先物売り主導で日経平均も急落しました。新型コロナは、中国と地理的に近い日本、韓国などアジアに加え、欧州のイタリアや中東イランなどで感染拡大が報じられ、世界の感染者数は8万2,000人を突破。米国のCDC(疾病対策センター)は「米国でもいずれ新型ウイルスの継続的感染が起きることになる」と警戒(25日)。

FDA(米国食品医薬品局)当局者も「パンデミック(世界的な大流行)に発展する可能性を警戒する必要がある」と述べました(26日)。

WHO(世界保健機関)はいまだ「パンデミック」と判断していませんが、気の早い市場は「パンデミック・リセッション」(感染拡大による景気後退)を織り込みはじめた印象です。ただ、ダウ平均も日経平均もすでに200日移動平均線割れまで下落し、値幅調整には一巡感もみられます。

米国市場ではリスク回避の債券買いで10年債と30年債の利回りが過去最低に低下。目先は神経質な展開が続きそうですが、「利回り面で債券と比較した株式の割安感」が早晩見直される可能性に注目したいと思います(詳細は後述)。

図表1:新型コロナの感染拡大で米国市場の「恐怖指数」が上昇

「パンデミック・リセッション」の兆しはどこに?

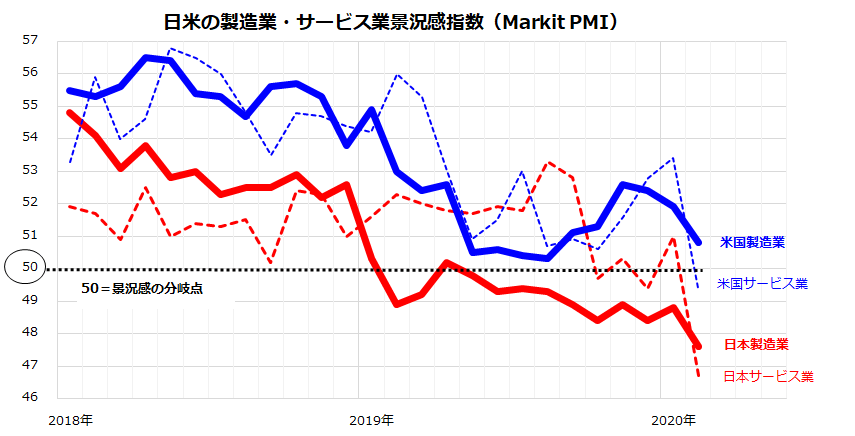

特に、堅調だった米国株式はなぜ急落に転じたのでしょうか。図表2は、2月21日に民間調査会社(Markit)が発表した2月の日米の製造業及びサービス業(非製造業)のPMI指数です。この指数は企業の景況感指数で、「50」を下回ると企業活動の縮小を示します。

2月の同指数は日米の製造業・サービス業すべての急悪化を示唆。米国市場にとり「サプライズ」だったのが、新型ウイルスの影響が製造業だけでなく小売り、空運、観光業を含むサービス業(非製造業)の景況感を冷え込ませたことです。米GDP(国内総生産)の約7割を占める個人消費が底堅い景況感と株高を支えてきた「反動的ショック」とも言えます。

一方、日本の製造業とサービス業の景気停滞基調は鮮明で、3月に新型コロナの感染が収束に向かわないと、リセッション(景気後退=2四半期連続のマイナス成長)入りが現実化しそうです。

図表2:日米の製造業・サービス業の景況感が急悪化

実際、新型コロナの影響で2020年の世界の成長率予想は下方修正され始めています。SARS(重症急性呼吸器症候群)が流行し株価が下落した2003年当時と比較すると、中国が世界のGDPに占める比率が当時で約4%であったのに対し、現在の中国のGDP比率は世界の約17%に拡大しています。

中国景気に下押し圧力がかかると、SARSの感染拡大時より世界経済に与える影響が格段に大きくなります。日本、韓国などアジア諸国は地域全体のサプライチェーン(部材の供給網)、中国の消費者向け輸出、中国からのインバウンド(中国人観光客)のモノ・コト消費と深く絡み合っています。欧州でもドイツを中心に中国の景気鈍化から受ける打撃は大きいとみられます。オーストラリア、ブラジル、南アフリカなどの資源輸出国も、金属や農産物に対する中国からの需要鈍化で景気減速に直面すると考えられます。

図表3は、米国債券市場のイールドカーブ(利回り曲線)を、直近(2月26日)、昨年末時点、1年前時点の水準と比較したものです。リスク回避の債券買いが続いた結果、10年債利回り(1.34%)も30年債利回り(1.82%)も過去最低水準に低下しました。イールドカーブは、FF金利(現行の誘導目標上限:1.75%)と比較すると「逆イールド」が示現しつつあります。

金融政策の先行きに敏感とされる2年債利回りは約1.16%に低下し、金融市場が「FRBによる追加利下げが複数回実施される」ことを織り込む「利下げ催促相場に入った」とも言えます。大統領再選を目指すトランプ大統領は、足元の景況感悪化と株価急落で「FRBは早く利下げするべきだ!」とパウエル議長を責め立てる可能性も高まります。

図表3:債券市場と大統領はFRBに「追加利下げ」を催促か

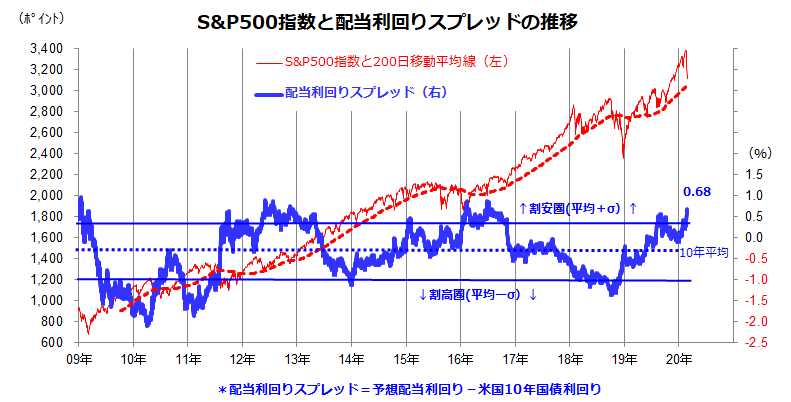

配当利回りスプレッドは「米国株は割安圏」を示唆

こうしたなか、急落した米国株が下げ止まりをみせる可能性に注目したいと思います。図表4は、米国株式(S&P500指数)の「配当利回りスプレッド」の過去10年推移を示したものです。配当利回りスプレッドとは、予想配当利回り(市場予想平均)から長期金利(10年国債利回り)を引いた「差」を示します。

株価下落で配当利回りが2.02%に上昇した一方、債券利回りが低下した(1.34%)結果、配当利回りスプレッドは0.68%と2016年8月以来の水準に上昇しました。「過去10年の算術平均±σ(1標準偏差)」のレンジを上抜け、「利回り面で株式が債券と比較して割安圏に入った」ことを示唆しています(26日)。

一般的に、株主を重視する経営を進める米国企業は、収益拡大に加えて「自社株買い」を進めることによるEPS(1株当り利益)やDPS(1株当り配当)を増加させてきました。株価が下落して債券利回りが低下した現在、「利回り面からみた株式の相対的な投資妙味」は増しつつあります。

図表4:配当利回りスプレッドは米国株式の割安感を示唆

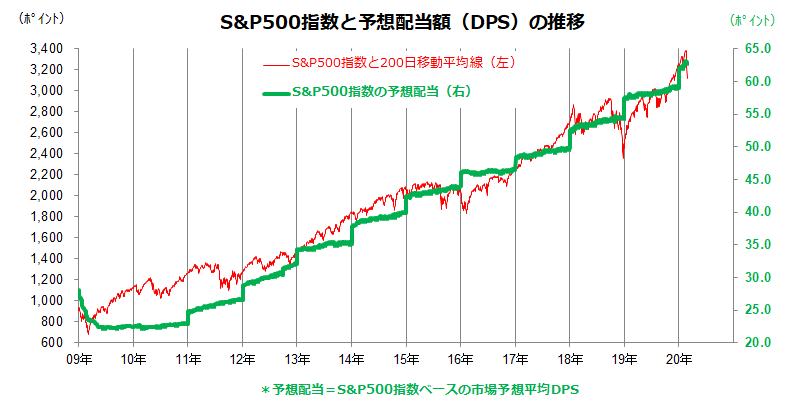

図表5は、上記した予想配当利回りのベースとなっているS&P500指数の予想DPS(1株当り配当/市場予想平均)の推移を示したものです。金融危機直後に景気後退入りした2009年を除き、景気の持続的成長、業績の拡大傾向、活発な自社株買いで予想DPSは増加してきました。

今回の株価急落を受け、HP(ヒューレットパッカード)など多くの企業が新たな自社株買いを発表するなど、2020年も増配が見込まれています。新型コロナによる経済的停滞が「期間限定」に留まるなら、米国の増配傾向は本年も続くものとみられます。

図表5:米国株式の配当は増配傾向を維持する見込み

したがって、値幅調整に一巡感が広まると株式買い戻しが相場を下支える可能性があります。そのためには、(1)新型コロナの感染拡大が収束に向かう兆しが出る、(2)日米の金融当局・政府が追加緩和策や景気下支え策を打ち出す、(3)景気の停滞が「期間限定に終わる」との見方が広まる、(4)一時的に抑制され需要の反動回復が見込まれる、(5)米国市場の「恐怖指数」(VIX)がピークアウトするなどの諸条件を確認したいと思います。

特に、(1)の新型ウイルス感染拡大の収束については、気温が上昇する「春」が想定されています。米国で著名投資家として知られるウォーレン・バフェット氏(バークシャー・ハサウェイ会長兼CEO)は24日、新型コロナの感染拡大に懸念を示しながらも「株式を売る時ではない」、「長期で企業の収益力に注目している投資家は順調な株式投資ができる」、「長期見通しは変わっていない」との見方を示しました(CNBC)。上記した諸条件がそろうまでの日柄調整を経て、米国株は春以降に反転回復に向かうと考えています。

▼著者おすすめのバックナンバー

2020年2月21日:米国株は割高?「MAGA相場」とNT倍率の関係

2020年2月14日:投資したい国の1位の米国株。初心者ならつみたてNISAが最適!

(香川 睦)

この記事に関連するニュース

-

4年半ぶりの「利下げ局面入り」で米社債市場は堅調な展開が続こう【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 15時30分

-

株価下落で流入減も「オルカン」「S&P500」「米国株式」のトップ3揺るがず! 一方、インド株ファンドに異変!? 8月のTOP20

Finasee / 2024年9月18日 7時0分

-

円高株安、どこまで? 一時1ドル140円台、日経平均は3万6,000円割れ(窪田真之)

トウシル / 2024年9月12日 7時0分

-

米大統領選挙で投資戦略はどう変わる?日本株への影響は?(土信田雅之)

トウシル / 2024年9月6日 8時0分

-

[今週の株式市場]為替市場は日本株の足枷になるのか~株価復調の強さと脆さ~

トウシル / 2024年9月2日 12時0分

ランキング

-

1「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

2福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

-

3「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

4「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

5「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください