原油価格は1カ月で約2倍に上昇。OPECプラスの「ヤミ増産ストッパー付き減産」に期待

トウシル / 2020年6月8日 13時44分

原油価格は1カ月で約2倍に上昇。OPECプラスの「ヤミ増産ストッパー付き減産」に期待

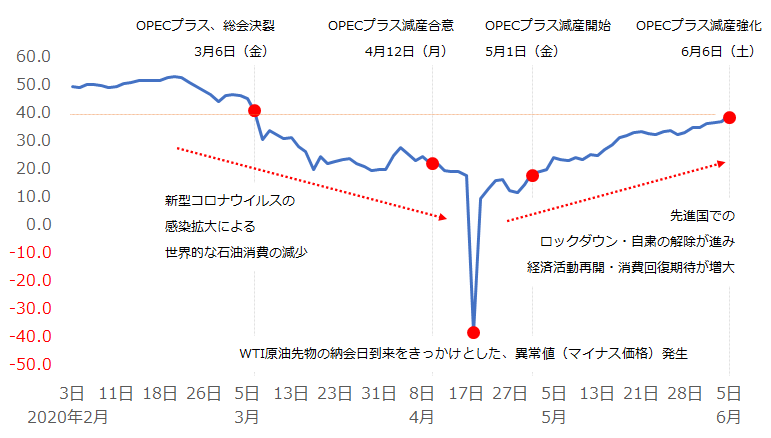

1カ月間でおよそ2倍。足元の原油相場の材料を確認

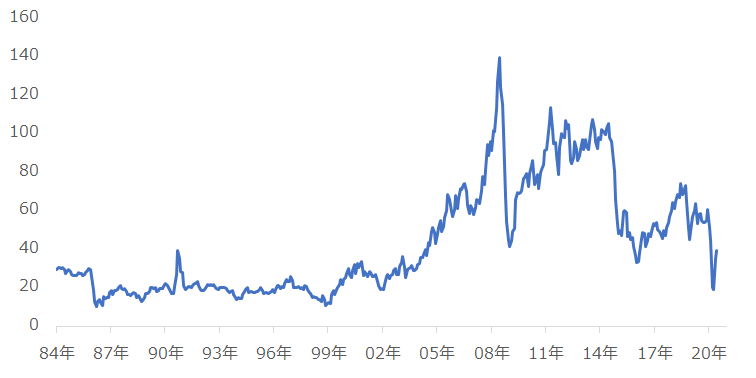

原油相場は、4月20日(月)にマイナス価格をつけた後、急反発し、5月上旬に20ドル台に回復しました。そして、そこから1カ月間上昇し続け、6月6日(土)、40ドル前後に達しました。

図:WTI原油先物価格(期近、日足、終値) 単位:ドル/バレル

この数カ月間の原油相場は、新型コロナウイルス起因の材料によって大局的な流れが生じ、OPECプラス(石油輸出国機構=OPECと、非加盟国で構成される組織)がそれに拍車をかけ、推移してきたと言えると思います。

2月後半から3月下旬、新型コロナウイルスの感染拡大による世界的な石油消費の減少が発生して、原油価格が下落していた最中、OPECプラスの総会が決裂して減産が終了し、下落に拍車がかかりました。

また、4月下旬から6月上旬は、先進国でのロックダウンや自粛の解除が進んだことで、経済活動再開・石油消費の回復期待が増大して原油価格が上昇していた最中、OPECプラスの減産強化期待が高まり、上昇に拍車がかかりました。

原油価格上昇時、ニュースで“OPECプラス”“減産強化”などの単語を目にすると、いかにもOPECプラスがその上昇を主導しているように見えますが、大局的な流れを作ったのは、OPECプラスではなく、新型コロナ起因の材料だったと言えると思います。

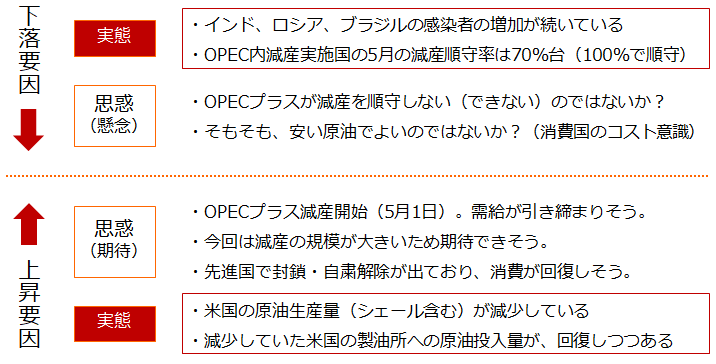

足元の、新型コロナ、OPECプラスを含んだ原油市場に関わる材料は、以下のようにまとめられると、筆者は考えています。

図:足元の原油相場の材料

米国では、原油の実質的消費量である、製油所への原油投入量が、回復しつつある

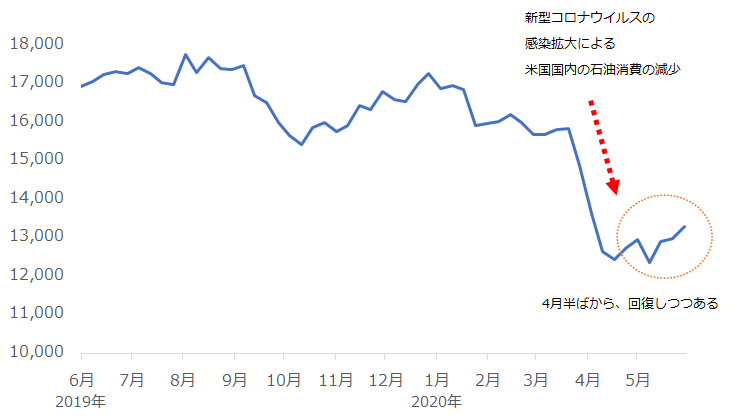

上昇要因の“実態”に、米国の製油所への原油投入量が回復しつつある点をあげました。製油所への原油投入量は、実質的な原油の消費量にあたるため、この値が増加すればするほど、原油在庫のだぶつき感が低下します。

図:米国の製油所への原油投入量 単位:千バレル/日量

米国の原油消費量が回復しつつあります。これは、米国内でガソリンなどの石油製品の消費が回復しつつあることを意味します。

世界屈指の石油消費国である米国において、新型コロナウイルスの感染拡大によって負った傷が癒えつつあることを印象づけ、世界の石油消費量が回復するムードを強めています。

長期的な原油価格の動向を考える上で、今後も、新型コロナ起因の材料に注目していくことが重要です。

以下からは、本レポートの本題である、原油価格の上昇・下落、それぞれに拍車をかける材料となり得る、OPECプラスの動向について書きます。

OPECプラスもテレワーク。直接顔を合わせない会合は、スケジュール変更も起こり得る

新型コロナウイルスの感染拡大を機に、日本のみならず、世界全体で“テレワーク”の普及が進んでいます。実は、OPEC総会も同様で、4月9日(木)の第9回OPEC・非OPEC閣僚会議(臨時)以降に行われた4回のOPECプラス関連の会合は、いずれも、ビデオ会議形式でした。

ビデオ会議であれば、インターネットがつながり、パソコンなどの端末があれば、会議の参加者が一堂に会する必要はありません。

2018年12月の会合の際、ロシアの代表がプーチン大統領と協議するため、ウィーンから一時帰国する一幕がありました。ロシアの代表が一時帰国したことがきっかけで、“会合は難航している”“減産が終わるかもしれない”、というムードが市場に伝わり、原油相場の一時的な下落要因になりました。

最近はビデオ会議形式ですので、このようなことはありません。実際には、“会合の前倒し”が起きました。

先週半ばまで、OPECのウェブサイト上に、第179回OPEC総会(定時)を6月9日(火)に、第11回OPEC・非OPEC閣僚会議を翌10日(水)に開催すると記載されていました。しかし、実際は、6月6日(土)に、2つの会合が行われました。

会合のスケジュール前倒しは、マイナス材料を迅速にプラス材料で上塗りするため?

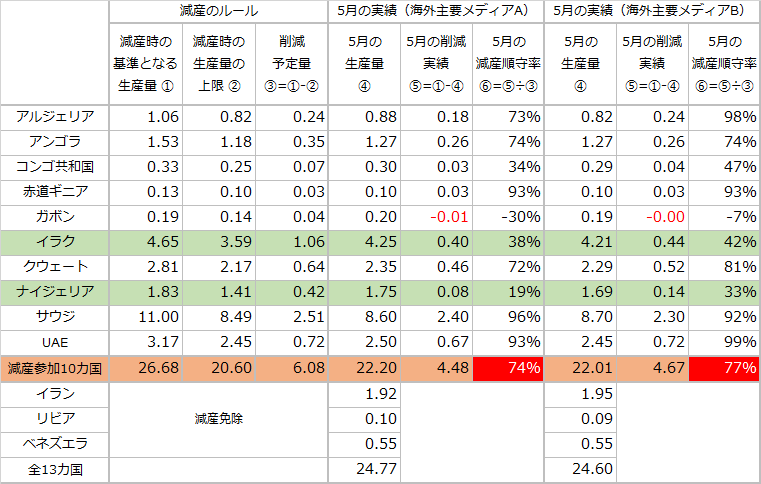

5月29日(金)から6月1日(月)にかけて、2つの海外主要メディアが、彼ら独自の調査結果として、再開後、協調減産の初月となった5月の、OPEC各国の原油生産量と減産順守率を公表しました。

その結果は、以下のとおり、海外主要メディア2つとも、減産順守率は70%台だったとしました。一部のメディアは、OPECプラス全体の減産順守率は80%台だったとしています。

減産順守率は、100%を超えれば、合意した削減量を削減したとして“減産順守”です。しかし、100%未満は、削減すべき量を削減しなかったため“減産順守できず”です。

図:5月時点の減産のルールと、海外主要メディアによる原油生産量と減産順守率 単位:百万バレル/日量

OPECプラスにとって、減産が守られていないデータが公になったことは遺憾であり、迅速に、火消しを行う(市場に安心感を与える材料を作る)必要があったとみられます。

当初予定していた6月9日・10日を待たず、“迅速に”、会合を行うことを実現したのが、ビデオ会議だったわけです。

OPECプラスにとってビデオ会議は、要人が一時帰国して不安が拡大するリスクを排除したり、迅速に、マイナス材料をプラス材料で上塗りすることを可能にするなど、強力な武器と言えます。

今後も、原油価格が急変した場合は、この武器を用い、臨時の会合を開催する可能性があります。

削減量は拡大なのか?維持なのか?解釈が分かれる

このようにして、6月6日(土)に会合が前倒しで行われたわけですが、足元のさまざまな報道の多くは、この会合の最大のポイントは“減産強化”であるとしています。

協調減産の第1段階が7月まで1カ月延長されたことにより、7月の削減量が予定よりも多くなりました。

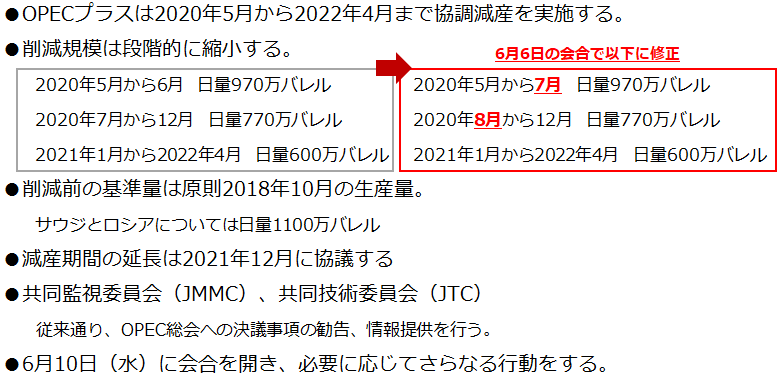

以下のとおり、もともと、現在行われている協調減産は、2020年5月から2022年4月までの2年間、実施し、削減量は段階的に縮小する設計になっています。

今回の6月6月(土)の会合で、日量970万バレルを削減する第1段階を“7月まで延長する”、ことが決まり、その結果、7月の削減量が当初の予定の日量770万バレルではなく、日量970万バレルとなりました。

図:2020年4月12日(日)に行われた第10回OPEC・非OPEC閣僚会議での合意事項

日量200万バレル、7月の削減量が増えたことが“減産強化”とされているわけです。確かにこの点は、“7月の”世界の石油の需給バランスを、予定よりも引き締める期待を大きくした、という意味で、原油相場にとっては強材料と言えます。

ただ、“強化した”というよりは、6月の削減量を“維持した”とも言え、かつ、その影響期間が7月のみのため、大きな強化とは言いにくいと感じます。

削減量維持よりも、“ヤミ増産ストッパー”が付いたことが重要

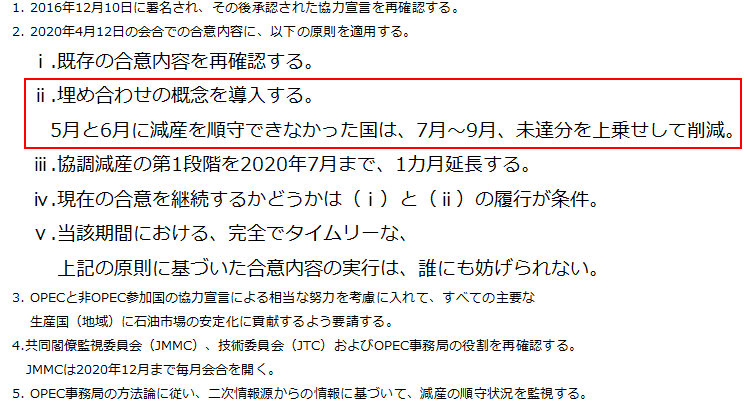

筆者は、削減量の件以外に、今回の会合の合意事項の注目すべき点は、以下の2-ⅱの“埋め合わせの概念”が導入されたことだと考えています。

図:2020年6月6日(土)に行われた第11回OPEC・非OPEC閣僚会議での合意事項

上記の2-ⅱのとおり、5月と6月に減産を順守できなかった国は、7、8、9月の3カ月間、順守できなかった量を、上乗せして、減産を実施することとなりました。

5月と6月に、削減をしたものの、予定した削減量に達しなかった、あるいは、逆に増産をした場合、その国自らが、9月までに埋め合わせをしなくてはなりません。今回の会合で、かつて一部で横行した“ヤミ増産”をストップする施策が盛り込まれたわけです。

冒頭で述べたとおり、減産実施は原油相場の上昇に拍車をかける要因になり得ます。産油国は、減産を実施しながら(石油収入の一部を放棄しながら)、原油相場の上昇という単価の上昇の恩恵を享受するわけです。

これまでは、苦労をしながら減産を順守する国がある一方で、ヤミ増産を行う国も存在しました。ヤミ増産を行う国は、同じ組織の一員でありながら、順守する国の苦労によって実った原油価格の上昇という果実を、ただでついばむ“フリーライダー(ただ乗りをする国)”です。

6月6日の合意内容は、「ヤミ増産をさせない」、「フリーライダーをゆるさない」ことを意図しているとみられ、各国が減産を順守することを強く重んじる合意内容と言えます。

各国が、減産順守を確実に行うことが前提であるため、ゆとりがある国がそうでない国に代わって減産を行う「肩代わり」も認められないと考えられます。

今回の総会を機に、OPEC復権が実現し、原油相場は上値を伸ばすか

この合意内容が本当に順守されれば、減産に参加する国一つ一つが産油国としてのプライドを取り戻し、OPECプラスという組織が市場から満場一致の信任を取り戻すきっかけになるかもしれません。

自らに、厳しい任務を課し、それに立ち向かおうとしているOPECプラスの動向を、引き続き注意深く、見守っていきたいと思います。

すでに複数の海外主要メディアが公表していますが、今週から来週にかけて、EIA、OPEC、IEA(国際エネルギー機関)などが5月の各国の原油生産量のデータを公表します。

それ以降の月については、月末から翌月初めのタイミングで翌月2週目から3週目にかけて、専門機関が公表します。

OPECが厳しい合意内容を完全に順守し続け、やがて市場がOPECの復権を認めれば、“スイングプロデューサー”と呼ばれたかつてのように、OPECは生産量を意のままに変化させ、原油価格を産油国にとって好ましい状態(原油高)に、導いているかもしれません。

図:WTI原油先物(中心限月 月足 終値) 単位:ドル/バレル

[参考]具体的な原油関連の投資商品

| 種類 | コード/ ティッカー |

銘柄 |

|---|---|---|

| 国内ETF/ ETN |

1671 | WTI原油価格連動型上場投信(東証) |

| 1690 | WTI原油上場投資信託 (東証) | |

| 1699 | NF原油インデックス連動型上場(東証) | |

| 2038 | NEXT NOTES 日経TOCOM原油ブル | |

| 2039 | NEXT NOTES 日経TOCOM原油ベア | |

| 投資信託 | UBS原油先物ファンド | |

| 外国株 | XOM | エクソンモービル |

| CVX | シェブロン | |

| TOT | トタル | |

| COP | コノコフィリップス | |

| BP | BP |

(吉田 哲)

この記事に関連するニュース

-

サウジ成長率見通し、24年・25年下方修正、原油減産で=IMF

ロイター / 2024年7月17日 10時45分

-

原油先物、3カ月ぶり高値の要因は!?

財経新聞 / 2024年7月14日 18時59分

-

OPEC加盟国の2023年の原油輸出量は前年比2.9%減の日量1,971万バレル(中東、サウジアラビア、イラク、アラブ首長国連邦、クウェート、イラン、アフリカ、世界)

ジェトロ・ビジネス短信 / 2024年7月8日 0時20分

-

原油先物は小幅高、夏の需要見通しで

ロイター / 2024年7月1日 10時39分

-

原油先物続落、ドル高が重し 堅調な米需要は支援材料

ロイター / 2024年6月24日 10時47分

ランキング

-

1イタリア人が営む「老舗ラーメン店」の人生ドラマ 西武柳沢「一八亭」ジャンニさんと愛妻のこれまで

東洋経済オンライン / 2024年7月22日 11時30分

-

2なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

3円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

4ウィンドウズ障害、影響続き世界全体で2600便欠航…損害は1600億円を超えるとの見方も

読売新聞 / 2024年7月22日 11時16分

-

5「土用の丑の日」物価高でも…あの手この手の“うなぎ商戦” 大手スーパーの目玉は「超特大」

TBS NEWS DIG Powered by JNN / 2024年7月22日 19時59分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください