10年間積み上がったバブルが、この程度の小さな修正でリセットされることはないだろう

トウシル / 2020年4月2日 17時9分

10年間積み上がったバブルが、この程度の小さな修正でリセットされることはないだろう

NYダウ・日経平均・ドル/円は調整相場で乱高下か?

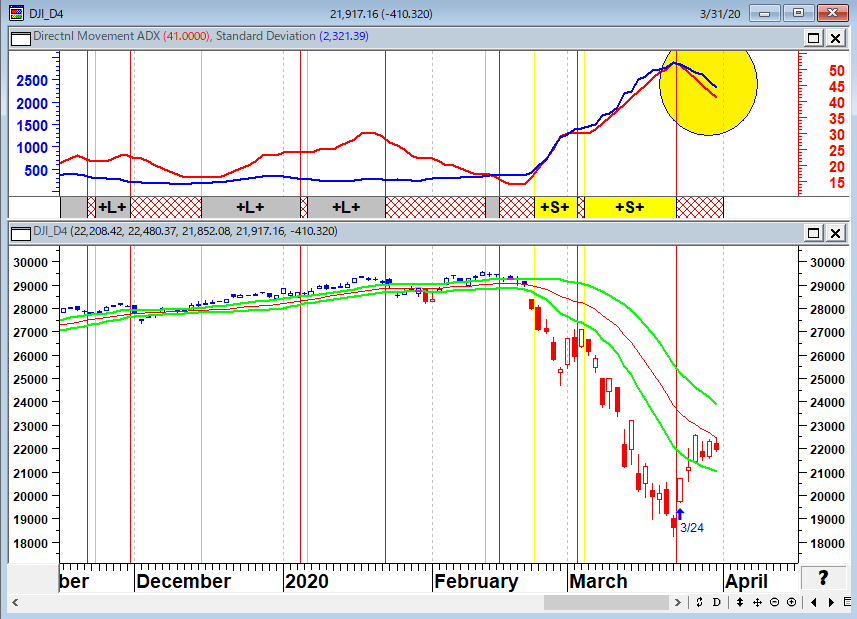

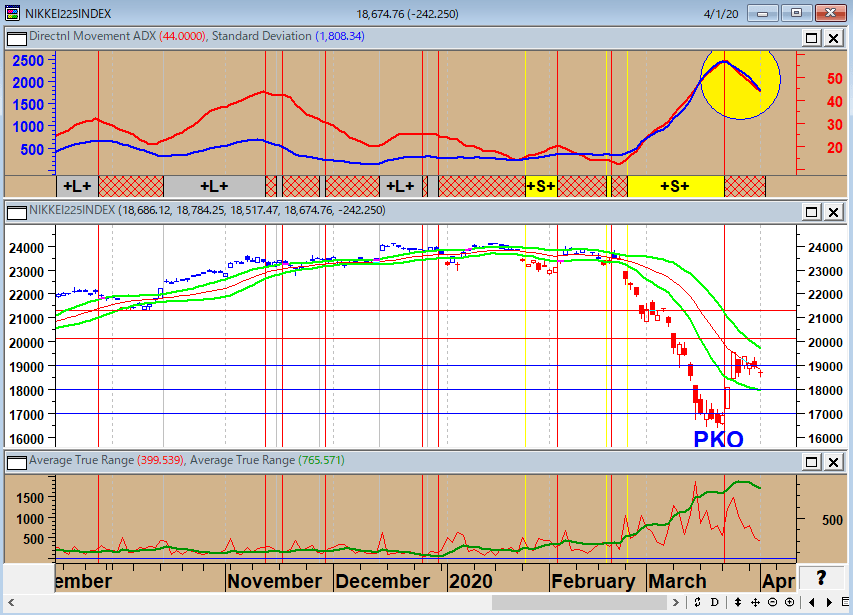

NYダウ平均株価も日経平均株価も、日足を見ると強い売りトレンドはいったん収束した格好となっている。標準偏差ボラティリティとADXがピークアウト(天井をつけ下落)すると、「トレンド期とは逆方向にバイアスがかかった乱高下相場」となりやすい。現在の高いボラティリティレベル環境ではレバレッジを上げないこと。即刻、市場から退場になる可能性がある。ジェットコースター相場に参戦するなら、資産管理を徹底されたい。

NYダウ(日足)順張りの標準偏差ボラティリティトレードモデル

標準偏差ボラティリティが低い位置から上昇する場合は、相場が保ち合いを離れ強い方向性をもつシグナルとなる。一方、標準偏差ボラティリティとADXがピークアウト(天井をつけ下落)すると、トレンド期とは逆方向にバイアスがかかった乱高下相場となりやすい。

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑)

日経平均(日足)順張りの標準偏差ボラティリティトレードモデル

標準偏差ボラティリティが低い位置から上昇する場合は、相場が保ち合いを離れ強い方向性をもつシグナルとなる。一方、標準偏差ボラティリティとADXがピークアウト(天井をつけ下落)すると、トレンド期とは逆方向にバイアスがかかった乱高下相場となりやすい。

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑)

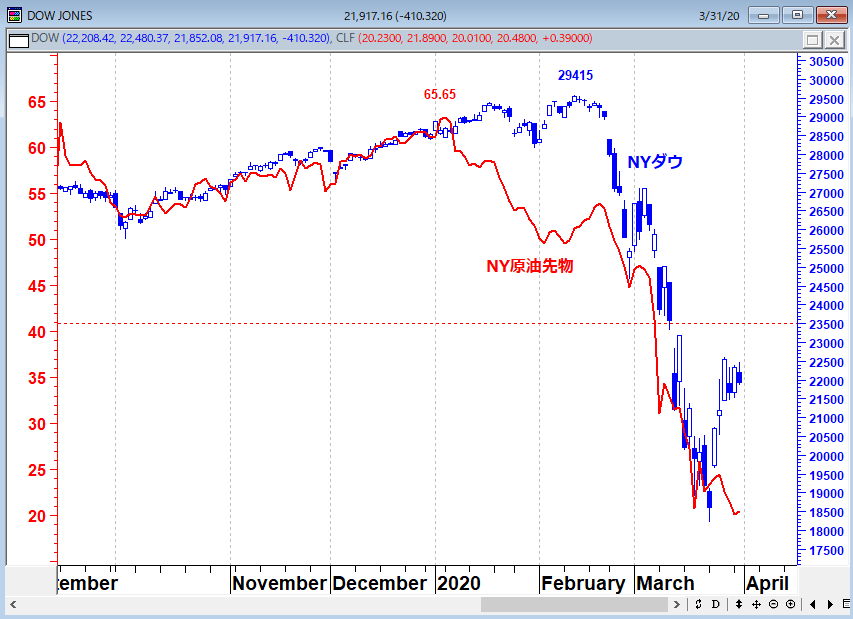

株式市場は経済ではない。世界の景気実態を正確に反映しているのは株式市場ではなく原油市場であり、いくらPKO(価格維持操作)を入れても最終的には原油市場が株価の先行指標となるだろう。

NY原油先物(赤)VS NYダウ(青)

原油価格が20ドル/バレルを下回り、莫大な量の債務がエネルギー業界と結びついている。エネルギーセクターがより広い経済に及ぼす影響を考えると、市場がこのダメージを完全に「価格に織り込んだ」と示唆するには早すぎるだろう。

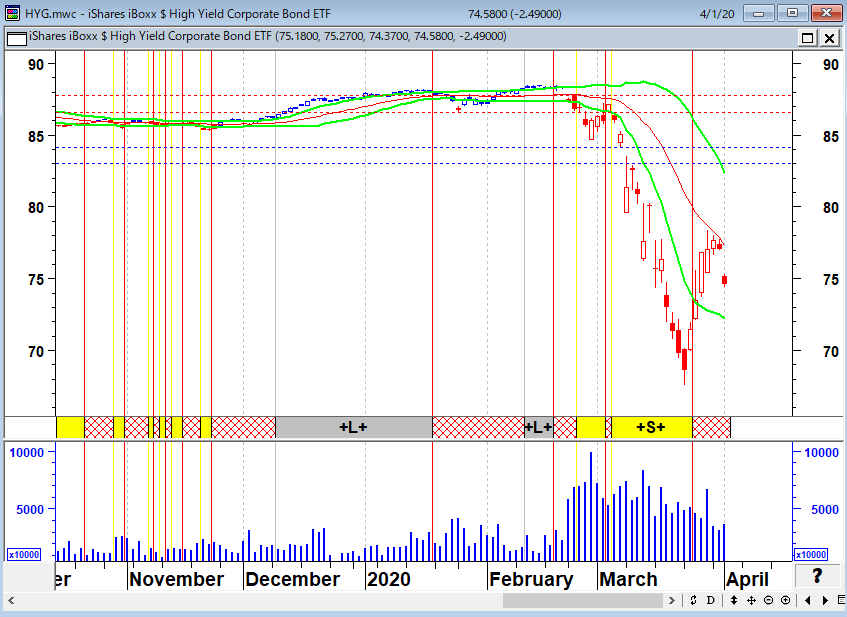

炭鉱のカナリアと呼ばれ、ジャンク債で構成されるETF(HYG)が急落

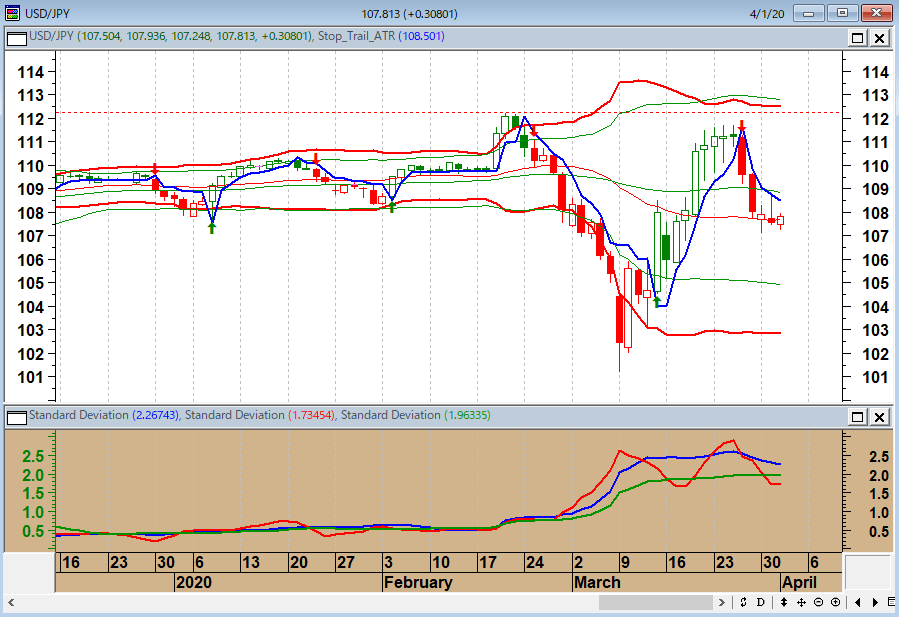

ドル/円もFRB(米連邦準備制度理事会)の無制限QE(量的緩和)でドル不足は落ち着いてきている。ただし、株がさらに下落すると、ドルは価格の下方硬直性を発揮するだろう。ここからのドル/円は、NYダウや日経平均と同様にテクニカル的には、乱高下する調整局面に入っている。

ドル/円(日足)短期順張りシステムとトレーリングストップライン

ここからの相場は、戻り待ちの売り圧力と当局のジャブジャブのマネー供給のせめぎあいで難易度が高そうだ。

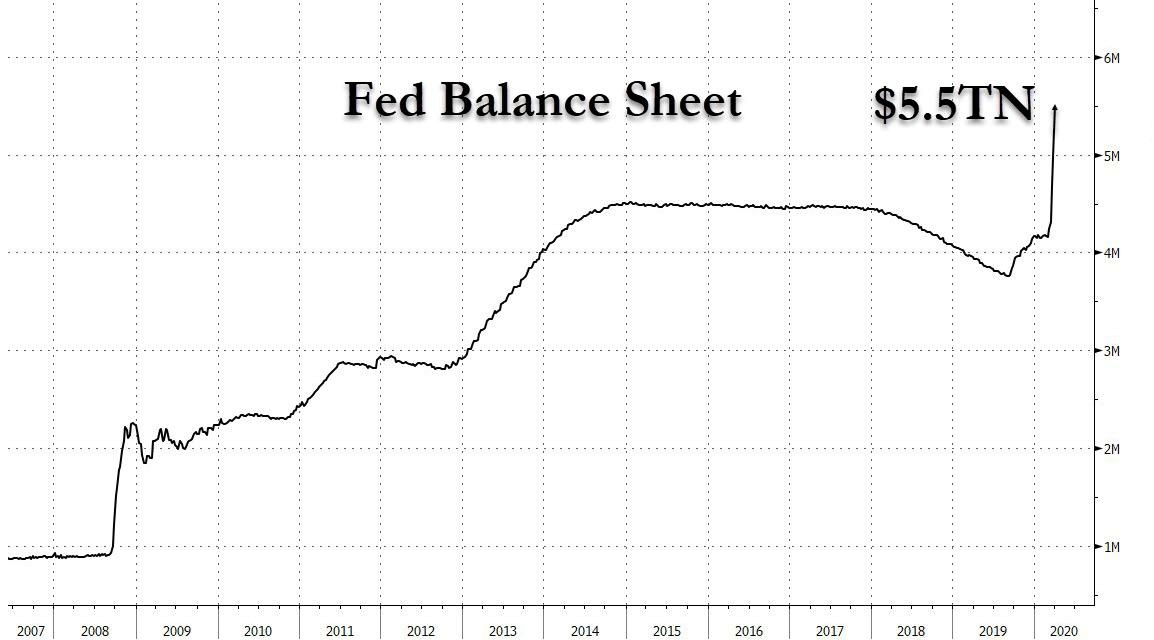

FRBのバランスシートは過去最高の5.5兆ドルに達し、1.2ドルという驚異的な増加を記録(3月25日現在)

ジェフリー・ガンドラックは、「おそらく米国の経済・金融刺激策は10兆ドル(約1,074兆円)規模に達し、米国の債務が急拡大する中でドルは下落する可能性が高い」との見通しを語った。現在のQEの急増は、確かに別のバブルの膨張に成功するかもしれないが、経済活動を刺激するために将来の消費を引き続き前進させる能力には限界がある。一つ確かなことは、FRBはもう二度と金利を上げたり、金融政策を引き締めたりすることは出来ない。世界の中央銀行は、長年の金融支援を通じて投資家の自己満足感を拡大させた一方、潜在的なリスクに対しては意図して盲目的にさせてきた。Welcome to United States of Japan.(ようこそ、日本合衆国へ)

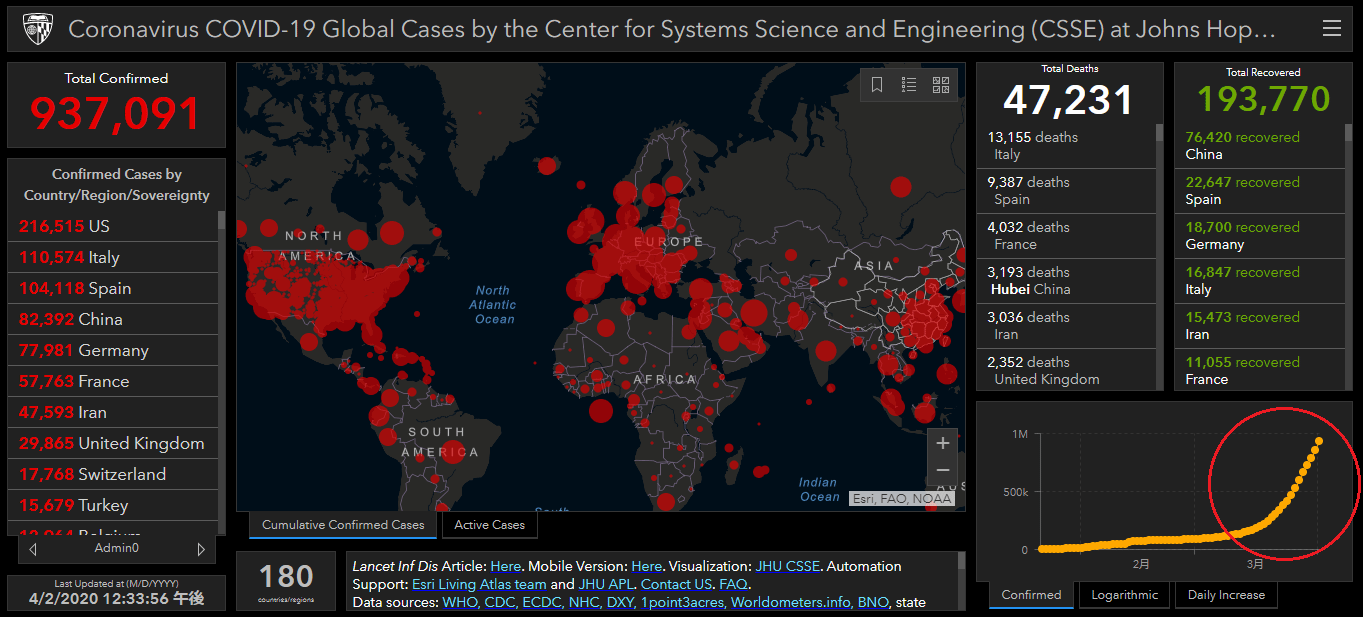

4月相場は下げ相場の第二ラウンドで、二番底を模索するのか?

3月31日の記者会見でトランプ大統領は、「少なくとも6月にかかる時期まで感染による多数の死者が出る恐れがあり、累計の死者数は最悪24万人に上る可能性がある」と、これまでの楽観的なトーンを捨て去った。

シンガポール在住の著名投資家ジム・ロジャースは、「今後数年は、私の人生で最悪の弱気相場になると予想する」、「弱気相場では負債が少ない企業が最も好まれる銘柄であることは歴史を通して疑問の余地がない。経営破綻を心配しなくて済むからだ」と述べた。

ポール・チューダー・ジョーンズは、「4月に入ると状況は変化してマーケットは試練を迎える。新型コロナウイルスの感染者数がまだ増えるからで、これを嫌気して、市場は売りに転じるだろう。安値更新の可能性もある」とCNBCで述べた。しかし、チューダーは比較的強気で、「新型コロナウイルスの感染者の推移がピークを打てば、株式市場は底を打って間違いなく上昇すると思う。3~5カ月後は今と比べ下落よりも上昇の可能性が大きい」と予想している。

新型コロナウイルスの感染者の推移

債券王と呼ばれるジェフリー・ガンドラックは「米株式相場は3月の安値を割り込む公算が高い」と述べている。

著名債券運用者ジェフリー・ガンドラック氏は、経済の先行き不透明感が投資家の不安をさらに募らせる中で、4月のS&P500種株価指数は3月の安値をさらにしのぐ下げとなる可能性が高く、恐らく長期にわたり直近の高値を回復できないとの見方を明らかにした。

米ダブルライン・キャピタルの最高投資責任者(CIO)を務めるガンドラック氏は3月31日のウェブ放送で、新型コロナウイルスのパンデミック(世界的大流行)に伴う市場や経済への影響について、「4月もあのパニックのような感じに似た状態になると思う」と語った。

S&P500種株価指数は3月に12.5%下落し、月間ベースで2008年10月以降で最悪のパフォーマンスとなり、史上最長の強気相場は終了した。

ガンドラック氏によると、10年以上前に付けた高値を回復していない日本や欧州、新興国・地域市場の株価と同様の展開を米国もたどる公算が大きい。

また、米経済が最終的により強い状態になるには時間と犠牲が必要になると述べ、米経済が次に来るリセッション(景気後退)から急回復するとみる主要銀行の予測はあまりに楽観的だと指摘した。

さらに、失業率が10%に上昇する一方、米国の経済・金融刺激策は10兆ドル(約1,074兆円)規模に恐らく達し、米国の債務が急拡大する中でドルは下落する可能性が高いとの見通しを示した。

(ブルームバーグ 2020年4月1日「ガンドラック氏、米株式相場は3月の安値を割り込む公算」)

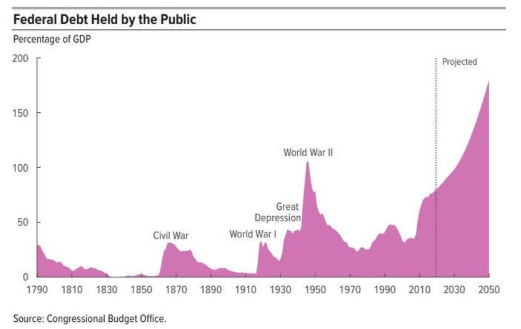

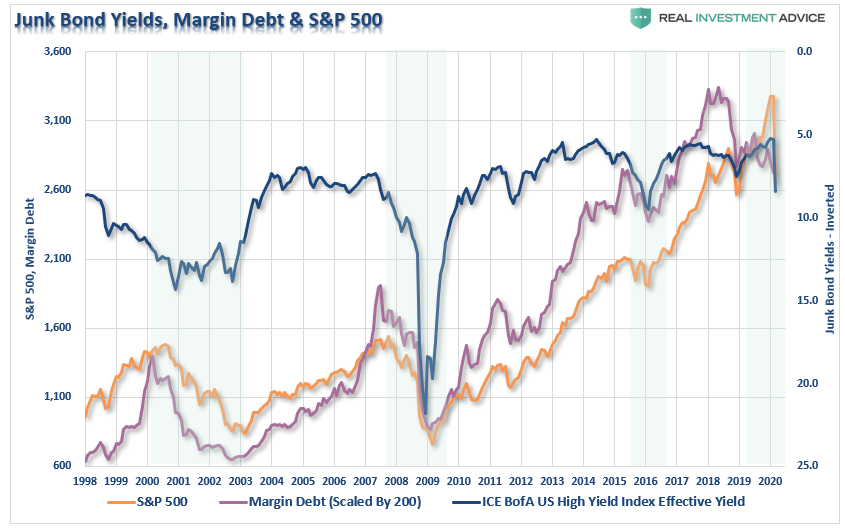

米国の債務は歴史的な類似点のない危機的状況

証拠金債務(レバレッジ)、株式、ジャンク債の関係

過去10年間におよぶその「刺激」は中央銀行による介入であった。その間、市場における「恐怖」の完全な欠如と「利回りの追求」が相まって、レバレッジとともに「リスク」資産が記録的なレベルとなった。

これまでFRBは金利を引き下げ、「市場を支える」政策をおこなってきた。しかし、これらの行動は意図しない結果をもたらし、金融市場で「ブームと破裂」が繰り返し起こる現象につながった。これまでの10年で積みあがった過剰流動性が作り上げたモンスターバブルが、この程度の小さな修正でリセットされることはないだろう。

なぜ、多くのCEOが史上最高の経済活況の中、会社を去ったのか?

人生においても相場においてもタイミングがすべてであり、時には単に幸運に恵まれることもあろう。しかし、企業のエリートにカテゴライズされる人の中で、あまりに多くの人が同時に「幸運」に恵まれるのは奇妙ではないだろうか。金融市場が高値に向かって順調に上昇して2019年、過去最高となる1,480人のCEOが辞任し、さらには企業のインサイダーと言われる人々は株式市場が崩壊する直前に、数十億ドル相当の自社株を売却していた。

フォーチュンの「the great CEO exodus of 2020(CEOの大脱出2020)」及び、ゼロヘッジの記事「Why Did Hundreds Of CEOs Resign Just Before The World Started Going Absolutely Crazy?(世界がひどく狂い始める直前に、なぜ何百人ものCEOが辞任したのだろうか?)」から引用してご紹介する。

NBCニュースが発表したデータによると、去年1月から10月末までに1,332人以上が辞任したと言う。不況の真只中においては、企業のCEOが追われるように会社を後にするのは珍しいことではないかもしれないが、企業収益が順調に伸び、株式市場が記録的な高値となる中で、このように多くのエグゼクティブが辞任したことは注目に値するだろう。

世界経済が減速しているという兆候はいくらでもあったが、株式市場が高値を追い続ける中、多くの専門家が景気後退の後ズレを予測するなど、差し迫った景気後退は予想されていなかった。それなのになぜ多くのCEOが同じようなタイミングで次に進む時がきたと判断したのであろうか。

以下は、2019年に退任することを選択したビッグネームのCEOたちの一部である。もちろん退任せざるを得ないそれぞれ個別の事情が浮上したケースもあるが、ボーイング、ユナイテッドエアライン、ギャップ、マクドナルド、ベストバイ、ナイキなど、現在、コロナウイルスの影響をもろに受けている企業のトップも少なくない。

- Boeing — Dennis Muilenburg

- United Airlines — Oscar Munoz

- Alphabet — Larry Page

- Gap — Art Peck

- McDonald’s — Steve Easterbrook

- Wells Fargo — Tim Sloan

- Under Armour — Kevin Plank

- PG&E — Geisha Williams

- Kraft Heinz — Bernardo Hees

- HP — Dion Weisler

- Warner Bros. — Kevin Tsujihara

- Best Buy — Hubert Joly

- New York Post — Jesse Angelo

- Colgate-Palmolive — Ian Cook

- MetLife — Steven Kandarian

- eBay — Devin Wenig

- Nike — Mark Parker

CEOの大量流出は2019年で終わったわけではない。2020年1月と2月にそれぞれ約200人が職を離れており、年初から合計すると前回の金融危機時におけるエグゼクティブ辞任数を上回っている。

2020年に辞任した有名CEOの一部である。

- Bob Iger, CEO of Disney

- Ginni Rometty, CEO of IBM

- Matt Levatich, Harley-Davidson CEO

- John Legere, T-Mobile’s CEO

- Jeff Weiner, LinkedIn CEO

- Ajay Banga, Mastercard CEO

- Keith Block, co-CEO of Salesforce

- Tidjane Thiam, CEO of Credit Suisse

- Randy Freer, Hulu CEO

さらに、ウォールストリートジャーナルによると、企業トップたちは、市場が完全に落ち込む直前に、数十億ドル相当の自社株を売却していたという。結果論ではあろうが、企業エリートの多くは市場退出の完璧なタイミングを知っていたように見える。おそらく、彼らは本当に幸運だったのかもしれない。いずれにせよ、手遅れになる前に株式を売却できた人にとってはうまくいったということである。

決して彼らを批判しているわけではない。ここで共有したいのは、相場は「ファーストイン・ファーストアウト」であるということ。最後まで相場に付き合っていてはいけないのである。相場は常にバブルとその崩壊を繰り返している。それでも儲けたいという欲望から、投資家は最後まで相場と付き合ってしまうことになる。バブルだとわかっていても、売った後に相場が上昇するとたまらず買ってしまい、高値掴みをして、結局は安値で投げさせられ大きな損失を出してしまう。大きな損失を出せば、その後の投資効率は大きく下がってしまう。相場とはそういうことの繰り返しだ。幸運を手にするには彼ら企業CEOのように人よりも先に相場から降りることである。

4月1日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

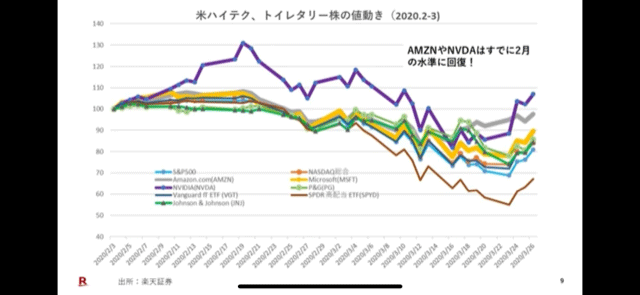

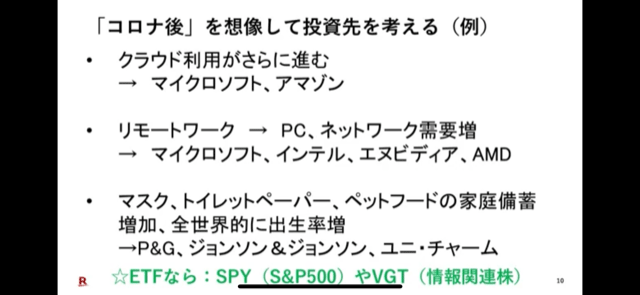

4月1日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、土居雅紹さん(執行役員 兼 株式・デリバティブ事業本部長)をお招きして、「そろそろコロナ後を考える」「有望な米国株の銘柄は?」「今の相場の位置はどこ?(超難問)」というテーマで話をしてみた。

ラジオNIKKEIの番組ホームページから土居雅紹さんと筆者の資料がダウンロード出来るので、投資の参考にしていただきたい。

4月1日: 楽天証券PRESENTS 先取りマーケットレビュー(ラジオNIKKEI)

(石原 順)

この記事に関連するニュース

ランキング

-

1あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

2「令和のコメ騒動」不足解消でも楽観できない事情 人口減少社会で「農地改革」が進まない本当の理由

東洋経済オンライン / 2024年9月20日 8時0分

-

36時間睡眠を続けた人の脳は「ワインを2~3杯飲んだ状態」と同じ…「昼休みも仕事する人は危険」といえる理由

プレジデントオンライン / 2024年9月20日 10時15分

-

4バフェットの次を行く投資術 長年の積み重ねで業態転換成功の「富士フイルムHD」急速な時代の変化への対応は「お手本」 かつて「世界の巨人」コダックは破綻も

zakzak by夕刊フジ / 2024年9月20日 11時0分

-

5東京メトロは「郵政IPOの悲劇」二の舞を防げるか? 求められる戦略は

ITmedia ビジネスオンライン / 2024年9月20日 14時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください