逆説の石油戦争。原油相場を押し上げる“サウジ・ロシア・米国連合”

トウシル / 2020年4月6日 14時20分

逆説の石油戦争。原油相場を押し上げる“サウジ・ロシア・米国連合”

石油戦争を逆説的に考えると、今後の原油相場のヒントが読めてくる

昨今、メディア等で “石油戦争”という言葉を目にします。この言葉は、誰が(何が)きっかけで困難な状況が生まれ、それによって誰が被害をうけていることを指しているのでしょうか? そしてその困難とは、どのような状況なのでしょうか?

筆者は、石油戦争という言葉を見聞きするたびに、このような疑問を抱きます。広い意味を包含しつつ、人目を引くインパクトがある便利な言葉であるため、ただ漠然と、原油相場が暴落して大変な状況になっていることや、サウジアラビアとロシアがもめている様子を「石油戦争」という言葉でひとまとめにしていないだろうか? と思うのです。

この戦争の当事者として名前が挙がっているのは、サウジ、ロシア、米国(人名で言えば、サウジのムハンマド皇太子、ロシアのプーチン大統領、米国のトランプ大統領)です。

サウジとロシアという、実態が見えづらい巨大な資源国が、石油の消費国である先進国をさしおいて、個別の都合で仲たがいして会合が決裂。その結果、原油相場を支えてきた減産が終了して原油価格が急落。そのあおりで米国内の財務体質がぜい弱なシェール会社の社債が急落。そして米国の金融市場が混乱し、それが世界全体に波及。新型コロナウイルスの世界的な感染拡大で混乱する金融市場が、石油戦争によってさらに混乱させられた…。

このように、サウジとロシア、そしてもともと財務体質がぜい弱だった米シェール企業(被害者の面もあるが金融市場の混乱の一端となった意味では加害者)が、世界を混乱させたように語られる場面を、筆者はこの1カ月間、何度も見聞きしてきました。

特に、3月6日の産油国の会合については、サウジとロシアが先進国の消費国の事情を考えず、身勝手に会合を決裂させ、甚大な被害が出た、というように語られるわけです。

確かにその面はあると思います。しかし、このような情報の多くは、サウジとロシアと米国以外の、原油市場の急落に“混乱させられた”先進国側が、混乱させた原因を表面的になぞっているように感じてなりません。

サウジやロシアがなぜ仲たがいをしたのか、米シェールの生産量が今後具体的にどうなりそうか、そしてこれらの当事者たちが今後どのような行動をとると考えられるのかなど、さらに大きく一歩踏みこんだ議論が必要だと感じます。

筆者は、コモディティの専門家として、この状況について、できるだけデータを用いて説明できないかと考えてきました。そして、今回のこの件をレポートにするにあたり、上記のように語られる一般的な“石油戦争”と異なる(部分的には正反対ともとれる)見解を含むことから、タイトルを“逆説の石油戦争”としました。

さまざまなデータに注目した上で、逆説的な視点からも石油戦争を見ることで、ほとんど報じられない意外な事実が明らかになってきます。そして、その事実が、原油相場の今後の動向を考える上で、非常に重要なヒントを与えてくれると筆者は考えています。

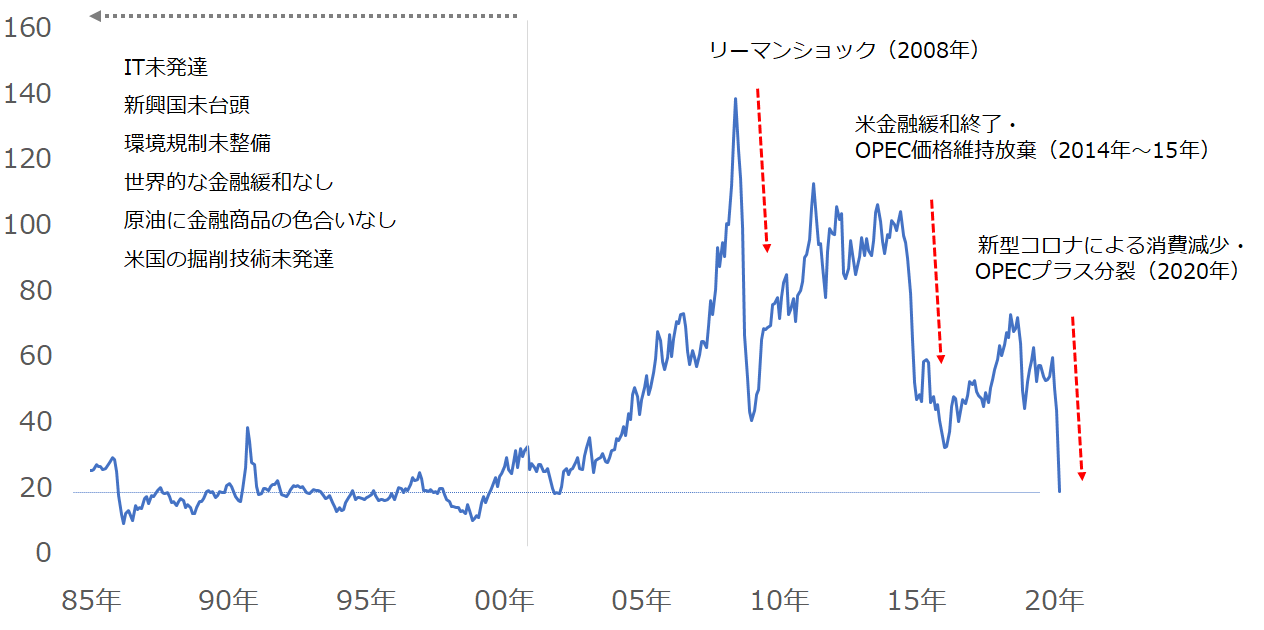

図1:[参考]WTI原油価格の長期的な値動き 単位:ドル/バレル

米シェールは会合以前から大ダメージ、すぐにも生産量が減少へ

“石油戦争”では、3月の急落により米シェール業者は財政面で大きなダメージを受け、今後、いずれかのタイミングで米シェールの生産量が減少する可能性があると語られていますが、実は、この点については、重要な説明が欠けています。

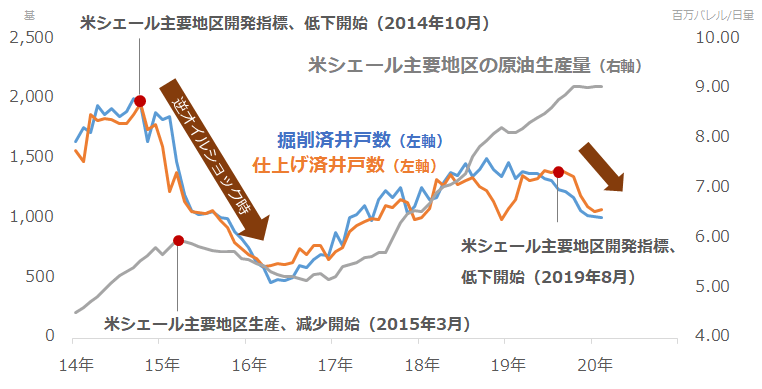

以下の図2のとおり、2019年秋から、米国のシェール主要地区における開発関連の指標である、掘削済および仕上げ済井戸数は、低下しています。

掘削済井戸数とは掘削機(リグ)を稼働させて掘削を終えた井戸の数、仕上げ済井戸数とは掘削を終えた井戸に対して水と砂、少量の化学物質を高圧で注入して地中の井戸の末端を破砕し、原油を生産できるようにする最終的な作業を終えた井戸の数のことです。

それぞれの作業には、数カ月かかるとされ、開発の前工程である掘削と後工程である仕上げが完了して生産が始まるまで、およそ半年間かかると言われています(仕上げが行われない待機井戸となる場合もあり。その後、原油相場の動向や自社の財務内容等を加味したシェール企業の判断で仕上げが行われる)。

図2:米シェール主要地区の開発指標(掘削済・仕上済井戸数)と同地区の原油生産量

逆オイルショック発生時(2015年前後)の箇所から、開発関連指標が低下し始めてから、米シェールの原油生産量が減少するまでに要した期間の目安を知ることができます。その期間は、およそ半年です。

この半年間の時間差は、先述の掘削と仕上げにかかる期間に関係し、原油価格が急落した際に、仕掛かり中だった作業を完了させるまでに数カ月から半年程度かかるために発生すると考えられます。

先述のとおり、開発関連指標は、2019年秋からすでに低下し始めているため、逆オイルショックの例をあてはめれば、原油生産量の減少が始まるのは、先月か今月、あるいは来月あたりと考えられます。

米シェールを巡る一連の話については、2018年後半の世界同時株安を起点とし、2019年後半から米シェール企業の中でも高コストの企業がダメージを受け始め、2020年に入り原油相場が1月以降段階的に下落したことで低コストの企業もダメージを受け、社債市場が混乱し、先進国の金融市場にダメージを与えた、と考えるのが自然だと思います。

米シェール生産減を狙って、サウジ・ロシアが会合決裂を仕掛けた

今にも米シェール生産量が減少しそうな点は、3月6日の会合でサウジとロシアが会合を決裂させる大きな理由になったと考えられます。

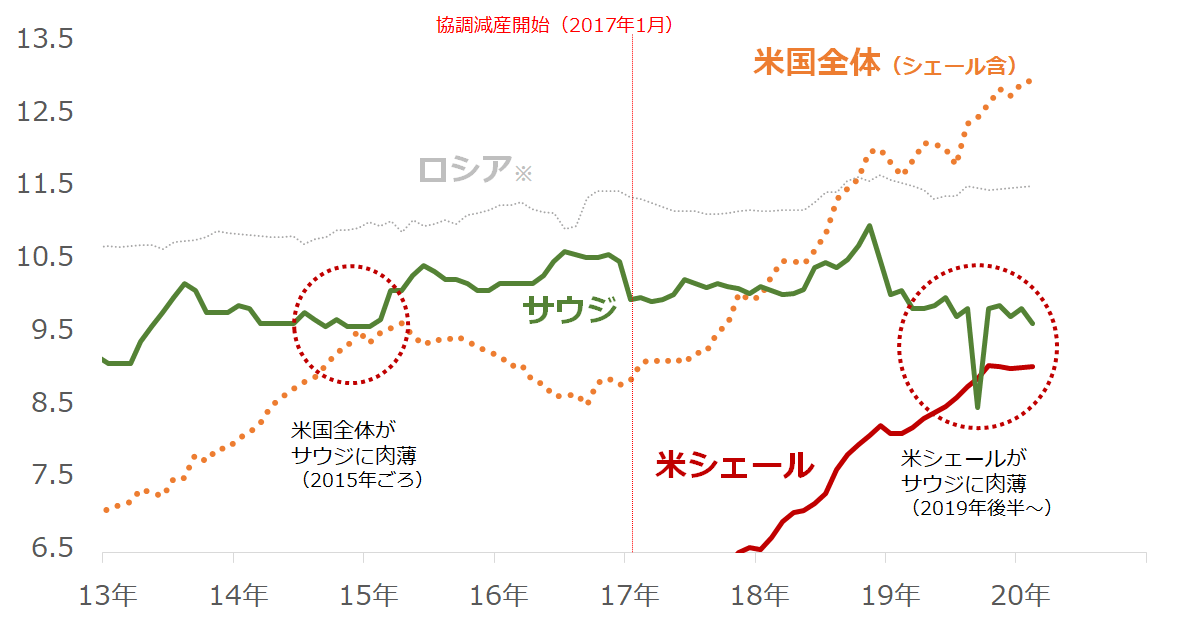

図3:サウジ、ロシア、米国、および米シェール主要地区の原油生産量 単位:百万バレル/日量

先述のとおり、米シェールは今にも生産量が減少しそうです。減産の効果を薄めて、OPECプラスを苦しめ続けた、あの米シェールの生産量が現実的に減りそうなのであれば2014年11月のOPEC総会でそうしたように、原油価格を人為的に急落させてとどめを刺さない手はありません。

減産をやめれば、原油価格が急落して米シェールの減少を確実なものにできるだけでなく、減産に縛られずに生産量を自由に決められるようになります。サウジやロシアにとって、減産をやめれば、米シェールを減少させることと、自らが増産をできるようにすることの2重のメリットがあったわけです。

2重のメリットはともにサウジとロシアのシェアを回復させることにつながります。また、増産ができるメリットについては、原油価格という産油国にとっての単価が記録的な安値水準にある中で、増産によって販売量を増やし、財政面に与えるマイナスのインパクトを軽減することにもつながります。

まさに、サウジとロシアにとって3月6日の会合は、2重のメリットを享受する千載一遇のチャンスだったわけです。

石油戦争ではこの会合は“決裂した会合”と言われていますが、逆説の石油戦争という観点で考えると、“サウジとロシアが結託して減産を終わらせた会合”と言えると思います。そしてその理由は、サウジとロシアがともに、2重のメリットを享受するため、です。

実はこの会合は、記者たちが会場に入れない異例ともいえる会合でした。新型コロナウイルスの感染拡大防止のため、と会合の注意事項に書かれています。

現場にいたメディア達は会場に出入りする産油国の要人たちにインタビューを試みていましたが、これまでのように記者会見があり、ぶら下がりや囲み取材ができた会合に比べれば、現場で引き出すことができた情報量は少なかったと考えられます。

逆に、有利だったのは要人たちです。会場に出入りする際にポーカーフェイスを装い、短く思わせぶりな一言二言を残せば、市場が勝手にそれに反応してくれるわけです。昨年9月に就任したサウジの王族出身のエネルギー大臣が、しかめっ面で会場から出てきた旨のニュースがありましたが、実際のところ、中で何が話し合われていたのかは公式には明らかになっていません。

3月6日の会合から1カ月たった今日でも、OPECのウェブサイトに議事録が掲載されない異例の事態になっていることはほとんど報じられていません。議事録が掲載されていないことは、サウジとロシアが結託した可能性がゼロではないことを示していると、筆者は考えています。

“輸出先の奪い合いと増産量への警戒”でサウジとロシアが犬猿の仲に

特に3月6日の会合以降、サウジとロシアの仲が悪いことが、頻繁に取りざたされ、石油戦争の象徴のようになっています。なぜ、このような関係になったのでしょうか。

3月6日の会合の翌日、サウジは、先手を打つように、日量1200万バレルまで生産量を増加させる(2月比、日量200万バレル程度の増産)という大規模な増産実施予告をしました。まるで減産を終了させたのも、今後の石油市場を牛耳っていくのも自分だと言わんばかりに、です。

不意を突かれたように、しかも規模が大きい内容で、先手を打たれたロシアはサウジに対し、少なからず反発心をいだいたと見られます。

新型コロナウイルスの世界的な感染拡大が続き、石油の消費が減少する懸念が強まっている中、輸出先を探すことが以前よりも難しくなっていると考えられます。両者の共通の輸出先であり消費大国である中国の景気後退により、サウジもロシアも中国以外の輸出先を探す必要が生じている可能性があります。

また、もし仮に、サウジが本当に日量1,200万バレルの生産を行った場合、サウジがロシアを上回る産油国になり、原油市場におけるパワーバランスに大きな変化が生じます。

このように考えれば、サウジとロシアの対立は、サウジの先制口撃で始まった“輸出先の奪い合いと互いの増産量への警戒”によるものだと言えます。これが、サウジとロシアの石油戦争の正体なのだと筆者は考えています

トランプ氏が提供するサウジ・ロシアの増産の機会は“駆け込み増産”の意味を持つ

このサウジとロシアの“輸出先の奪い合いと増産量への互いの警戒”に介入し、原油価格を急反発させたのが、トランプ大統領です。先週、原油価格は30%を超える急反発となりました。原油を含むジャンルを横断した銘柄の騰落率のランキングはこちらで確認できます。

先週、トランプ大統領は、サウジとロシアに対し日量1,000万バレルの供給を削減するよう促したと報じられました。

トランプ大統領のツイートは、

(1)プーチン大統領と話をしたサウジのムハンマド皇太子と話をした

(2)サウジとロシアがおよそ日量1,000万バレル生産量を削減することを、期待し、望む

(3)もし日量1000万バレルの削減が実現すれば、石油・ガス産業にとって素晴らしいことになるだろう

という内容でした。

この内容からは、トランプ大統領はプーチン大統領と直接話をしていないことがわかります。また、肝心の削減量ですが。報道では1,500万バレルという数字がありましたが、ツイートで言及されているのは1,000万バレルのみでした。

3者が一堂に会したわけではないこと、量が不明瞭であることなどから、実現性が乏しそうに見えますが、実現性が乏しいと感じる最も大きな理由は1,000万バレルという規模です。

サウジとロシアの原油生産量は、EIA(米エネルギー省)によれば、合計で日量2118万バレルでした(2020年2月時点)。つまり、ここから日量1,000万バレルを削減させるためには、それぞれ生産量を2月に比べてほぼ半減(47%減)させなくてはなりません。

このことは、今月に入って4年4カ月ぶりに増産が可能になったサウジとロシアにとっては、非常にハードルが高いと思われます。ただし、サウジとロシアが大増産をした後に、削減をするのであれば、可能性はゼロではなくなります。

トランプ大統領は、“目先”、サウジとロシアが大増産を行うことを容認し、“増産後に”、減産を行わせることを想定していると筆者は考えています。サウジとロシアがお互いの増産量をけん制し合っている中、まずは増産をすればよいと言っているわけです。

ではなぜ、トランプ大統領はサウジとロシアが増産をすすめるのでしょうか。そしてその増産にどのような意味があるのでしょうか?

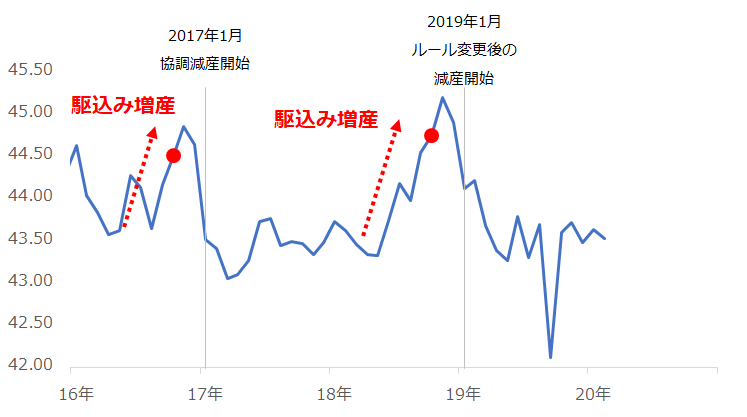

図4:OPECプラスで減産に参加していた国の原油生産量の合計 単位:百万バレル/日量

上図のとおり、OPECプラスは、2016年後半と2018年後半に、大増産をしました。2016年後半の増産は2017年から減産を始めるため、2018年後半の増産はルールを変更した上で2019年1月以降も減産を継続するためでした。筆者はこれらの増産を減産実施・継続のための “駆け込み増産”と呼んでいます。

なぜ“駆け込み増産”をするのでしょうか? 答えは簡単です。あらかじめ削減前の基準となる生産水準を引き上げ、減産実施時の実質的な削減量を少なくし、身を切る負担を軽減するためです。

原油市場はそれでいて、OPECが減産をしてくれている、と勘違いをするわけです。このような、市場をあざむく数字のトリックはOPECやロシアの常とう手段です。

サウジ、ロシア、米国は足並みをそろえ、数カ月先の原油価格上昇を画策

なぜ、市場がいとも簡単に駆け込み増産という数字のトリックにひっかかってしまうのでしょうか? いくつか要因があります。

原油価格を景気のバロメータと考えていたり、原油関連の金融商品に投資をしたりしている人にとって、OPECの減産実施はこの上ない好材料です。このような市場関係者は、常に減産実施や延長実現を期待しているため、いつからいつまで、いつのどのくらいの生産量に比べて何バレル減産するか、などの詳細はさておき、とりあず、減産が実施・延長されることが重要と考えている節があります。ニュースの見出し(だけ)に、注目しているわけです。

OPECプラスは、これまで、ニュースの見出しだけが注目されていることを逆手にとって、“駆け込み増産”というトリックを使い、減産を実施したり、延長したりしてきたわけです。そして今回も、そのような企てを、トランプ大統領を交えて行おうとしていると考えられます。

まずはトランプ大統領が、増産量でけん制し合うサウジとロシアに、後々、削減をすることを前提に今、増産(駆け込み増産)をさせる。米シェールが今にも減少しそうであるため、生産シェアを回復させるのにうってつけのタイミングだと付け加える。

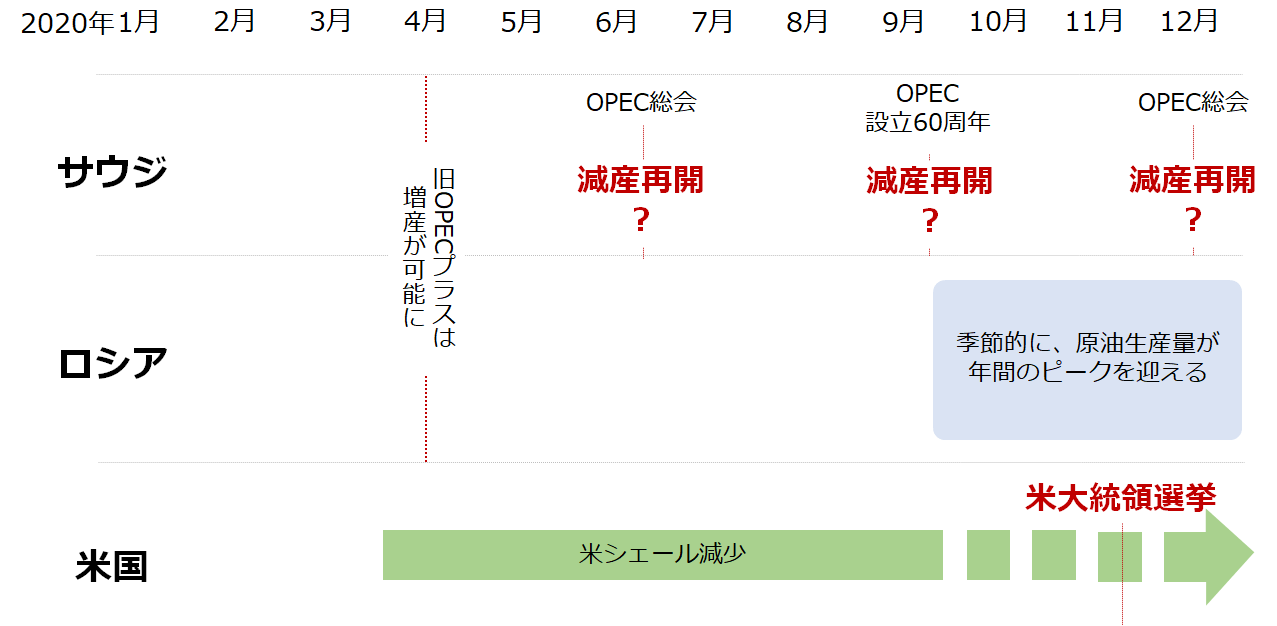

図5:2020年のサウジ、ロシア、米国のイメージ図

トランプ大統領が望むのは、大統領選挙での勝利です。その勝利に必要な石油関連の要素は、(1)米国の金融市場を混乱させる原油相場の急変が起きないこと、(2)米国国民が購入するガソリン小売価格が高すぎないこと、そして(3)石油票が増えることだと、考えられます。

その意味では、サウジとロシアと、いろいろと問題はあってもコミュニケーションが取れている現在の状況は(1)を達成するために適した状態にあると言えます。また(2)については、原油価格が年初の半分以下まで下落したため、ここから急騰しなければおおむね問題はないと見られます。ただ、(3)については、現在の原油価格のままでは不十分と言えます。

そこで、サウジとロシアに目先、駆け込み増産を行わせ、彼らに後に減産をさせ、原油価格を上昇させることを考えているのだと筆者はみています。

減産が再開されるタイミングを計る上で、目標とする大統領選挙が11月3日(火)であること、駆込み増産の進み具合や、サウジとロシアのシェアの回復に関わる米シェール生産量の減少の具合などの変動要因、ロシアは毎年10月から12月に原油生産がピークを迎えるという条件など、さまざまな点を考慮する必要があります

ただ、OPECは毎年6月(5月)、12月(11月)の2回、総会を行っていること、近年何度か9月に臨時総会を行ったことがあり、特に今年9月はOPEC設立60周年を迎える記念となる月であることを考えれば、自ずと、6月か9月か12月に絞られてきます。

この点に、ロシアが年後半に年間の生産量のピークを迎えるため、2021年1月から減産を開始した方がロシアにとって都合が良いとみられること、6月や9月に減産を再開した場合、原油価格は反発しても、反発が長続きしなかった場合に、大統領選挙に向けた石油票獲得が思うように進まないリスクが生じることなどを考えれば、12月の総会が減産再開を決定するターゲットとなる可能性が浮上します。

目先、サウジとロシアはまずは計画的に“駆け込み増産”を行い、減産再開の準備をすすめ、トランプ大統領はサウジとロシアが増産をしても、市場に対し、シェールが減っている、サウジとロシアに減産を促している、などと期待を持たせる発言をしながら原油相場の急落を回避し続ける、などの展開が考えられます。

そして、サウジもロシアも、部分的に衝突しながら、増産をしつつ、将来の減産再開にむけて協議をする、あるいは、サウジと米国、ロシアと米国が、協議を進めている、など市場に期待を持たせる話題を小出しにしながら、駆け込み増産を見えにくくする可能性があります。

期待を増幅させる協議については、仮にサウジとロシアの1対1だった場合、増幅させるパターンは1パターンのみですが、そこに米国が加わり3カ国となると、期待を増幅させるパターンは3パターンに増えます。サウジとロシアの間で協議が不調だとしても、米国とサウジの協議が上手くいっていれば、不調を補うこともできます。

トランプ氏が選挙で勝利した2016年は、9月の臨時総会で12月のOPEC総会でロシアを含んだ協調減産が実施されることが示唆され、実際に12月の総会で決定しました。この9月と12月の総会の間に、米国の大統領選挙が行われ、トランプ氏が当選したわけです。

今の原油価格の水準は3者、誰にとってもメリットよりも、デメリットが多いわけですので、この状況を、数カ月単位の中期的な視点に立ち、計画的に不調を起こしつつ、市場に期待を増幅させながら、12月(11月末の場合もある)のOPEC総会での減産再開に向け、ことが進んでいくと筆者は考えています。

このように考えれば、すでにサウジとロシアは休戦状態にあり、11月大統領選挙を控えたトランプ大統領と3者で、戦略的に原油相場を上昇させる取り組みをしていると言えます。

今回は、逆説の石油戦争、ということを念頭に、さまざまなデータを用いながら、今後の展開を考えました。

[参考]具体的な原油関連の投資商品

| 種類 | コード/ ティッカー |

銘柄 |

|---|---|---|

| 国内ETF/ ETN |

1671 | WTI原油価格連動型上場投信(東証) |

| 1690 | WTI原油上場投資信託 (東証) | |

| 1699 | NF原油インデックス連動型上場(東証) | |

| 2038 | NEXT NOTES 日経TOCOM原油ブル | |

| 2039 | NEXT NOTES 日経TOCOM原油ベア | |

| 海外ETF | OIL | iPath シリーズB S&P GSCI原油トータルリターン指数ETN |

| 投資信託 | UBS原油先物ファンド | |

| 外国株 | XOM | エクソンモービル |

| CVX | シェブロン | |

| TOT | トタル | |

| COP | コノコフィリップス | |

| BP | BP |

(吉田 哲)

この記事に関連するニュース

ランキング

-

1ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

2ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

3血管をむしばむ「超加工食品依存症」に要注意!医師が食べてほしくないもの3選

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 11時0分

-

4あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

5漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください