セル・イン・メイに注意。「ニュー・エコノミー・インデックス」はTOPIXより強い?

トウシル / 2020年5月8日 7時51分

セル・イン・メイに注意。「ニュー・エコノミー・インデックス」はTOPIXより強い?

米国市場の「セル・イン・メイ」は繰り返されるのか

4月の米ダウ平均は1987年1月以来となる33年ぶりの上昇率(11.1%高)を記録。2月下旬以降の下落幅の約半分を戻しました。実体経済が悪化するなか、「ラストリゾート(最後の貸し手)」と呼ばれるFRB(米連邦準備制度理事会)の機動的な金融緩和策と米政府の大規模財政出動が相場反転を支えました。

これにより、2006年から2020年まで「ダウ平均は15年連続で4月に上昇した」との実績が記録されました。ただ、「Sell in May and go away」(株式は5月に手仕舞え)と言われてきた季節性(アノマリー)に要注意です。

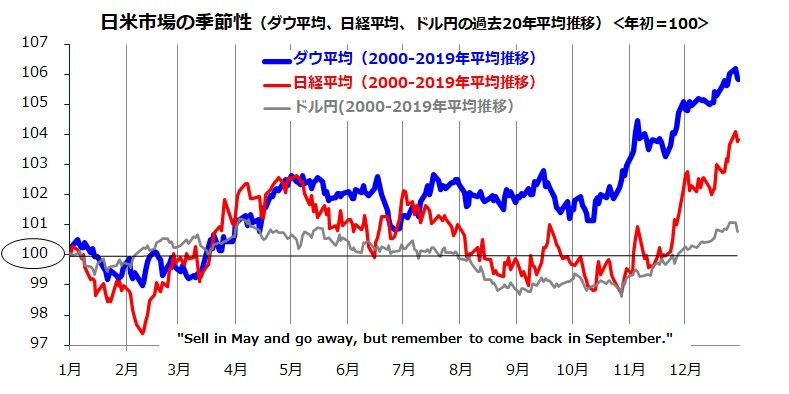

図表1は、2019年までの20年にわたる米ダウ平均、日経平均、ドル円の平均推移を示したものです(年初=100)。2月下旬からの米国株急落に連動し日経平均も1万6,552円(3月19日)まで急落。4月末までの戻りで2万円台を回復しました。

とは言っても、ファンダメンタルズ(景気見通し)は急速に悪化しており、安倍政権は5月4日に「緊急事態宣言の延長」を決定。サービス業を中心に景気後退色が一段と濃くなっています。

また、トランプ大統領は11月の選挙を控え、新型ウイルスの発祥国である中国の責任を追及し、報復措置をも辞さない姿勢を示しており「米中関係の悪化」が懸念されています。

ロックダウン(移動制限)解除の期待が失望に変わるなどで米国株が下落すると、リスク回避の円高(ドル安)を誘発し、海外短期筋の先物売り主導で日本株も波乱含みとなりやすいので警戒を要します。

<図表1>5-6月は米国株軟調が日本株安に繋がりやすい(季節性)

景気と業績見通しの下押し圧力は懸念材料だが

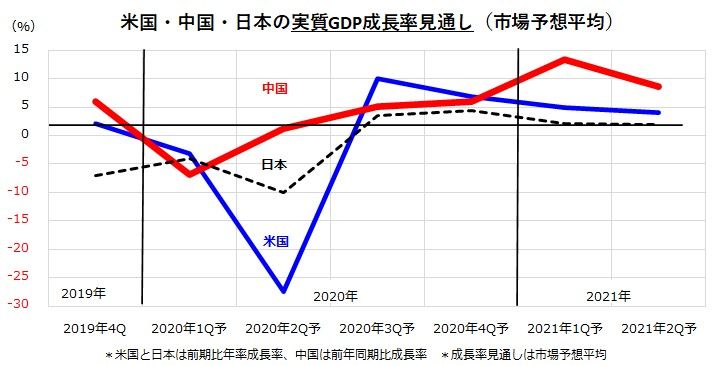

コロナ危機に対応する社会的距離戦略の拡大が世界の実体経済を直撃しています。図表2は、米国・中国・日本(G3)の実質GDP(国内総生産)成長率の実績と最新見通し(市場予想平均)を示したものです(5月6日時点)。

特に第2Q(4-6月期)の景気後退は米国で厳しく、トランプ政権は過去最大規模の経済対策を導入。FRBをはじめ主要中央銀行も企業や金融機関に対し大胆な資金繰り支援に乗り出し、雇用維持や失業者支援に総力戦で臨んでいます。

コロナ危機が金融・経済危機に発展するリスクを排除しようとする政府・当局の覚悟(コミットメント)と、年後半以降の景気回復期待への市場の信頼感(コンフィデンス)が3月下旬以降の日米株価の戻り基調を支えてきたと言っても過言ではないでしょう。

<図表2>日米の景気後退は第2Q(4-6月期)が最も厳しくなりそう

実際、4月下旬から欧米諸国の一部がロックダウン(外出禁止・自粛)を徐々に緩和するなか、景気に底入れの兆しを見出す動きもあります。

米投資銀行のゴールドマン・サックスやモルガン・スタンレーのエコノミストは、世界経済が回復し始めていると指摘。ゴールドマン・サックスは、第2Q(4-6月期)に先進国経済が平均32%縮小すると予想する一方、第3Q(7-9月期)は平均+16%、第4Q(10-12月期)は平均+13%とプラス成長を予想しています。

モルガン・スタンレーは「多くのデータは世界経済が底打ちの過程にあることを示唆している」、「消費者の期待感改善や人々の移動が最悪期に比べ増加している」と指摘。同社は「中国経済は2月に底打ちした。ユーロ圏は4月に、米国は4月下旬に底を付けた公算が大きい」との見方を示しました(5月3日)。

これらの見方は、治療薬の開発・普及などでコロナ危機が徐々に終息に向かう、感染拡大の「第2波」が顕在化しないなどが前提となっています。

日本の「ニュー・エコノミー・インデックス」に投資する方法

国内株式が下落する場面で注目したい株価指数として「新経連株価指数(Japan New Economy Index)」を記します。一般社団法人・新経済連盟(略称は新経連:JANE)が2019年6月20日に発表した新しい株価指数で「新経連指数」と呼ばれています。

新経連は、イノベーション(創造と革新)、アントレプレナーシップ(起業家精神)、グローバリゼーション(国際的競争力の強化)の促進を目的に、政策提言や情報提供等に取り組んでいることで知られています。

会員企業にはIT関連企業やベンチャー企業が多く、そのうち約100社が東証、東証マザーズ、ジャスダックに上場されています。新経連指数は、これらのうち98銘柄で構成されている浮動株調整時価総額加重平均指数となっています(1銘柄の構成比率上限は3%/起算日は2012年6月1日)。

図表3は、2013年初を100とし、新経連指数とTOPIX(東証株価指数)の総収益の推移を比較したものです。IT(デジタル)革命やニュービジネスの成長期待を反映し、新経連指数は傾向としてTOPIXよりも優勢に推移してきました。

<図表3>「新経連株価指数」は中長期でTOPIXより優勢に推移してきた

新経連は、成長企業が多く加盟する経済団体であることをアピールしてきましたが、「新経連指数はそうした連盟の特徴を可視化したもの」と説明しています。

もちろん、相場全体が急落した場面では、新経連指数も急落を余儀なくされました。ただ、TOPIXと比較した場合の復元力にも注目したいと思います。株式相場の底入れが鮮明となれば、新経連指数が中長期の視野で市場平均に対する優勢を拡大していく余地は高いと考えています。

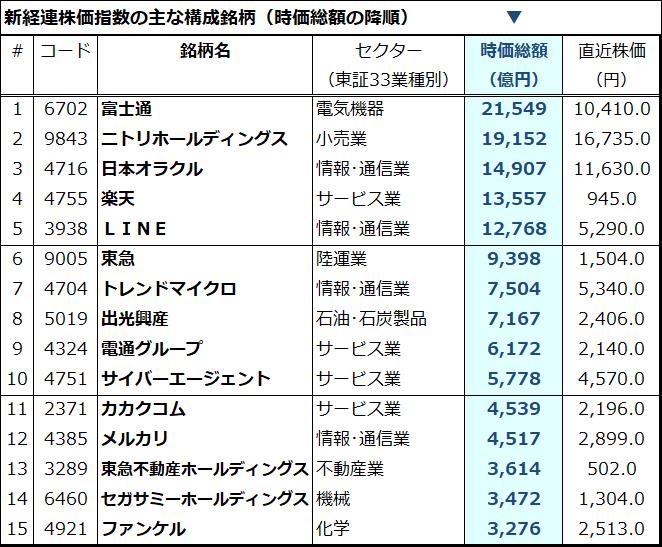

図表4は、新経連指数を構成する98銘柄のなかから、時価総額の降順(大きい順)に上位15銘柄のみを参考情報として一覧したものです。上位銘柄としては、富士通(6702)、ニトリホールディング(9843)、日本オラクル(4716)、楽天(4755)、LINE(3938)などが挙げられます。

業種は、IT関連サービス業に限らず電気機器、小売業、情報・通信、陸運業など幅広い分野で構成されています。TOPIXや日経平均と異なる特徴としては、新しい産業や企業に投資することの重要性が注目されており、構成銘柄のベンチャー企業が企業価値や時価総額を増やしていくことも期待されています。

<図表4>新経連株価指数の主な構成銘柄(参考情報)

こうした「新経連株価指数(Japan New Economy Index)」の動きに連動する投資成果を目指すインデックスファンドとして、「楽天・新経連株価指数ファンド」(略称:JANEインデックス/運用:楽天投信投資顧問)があります。

「コロナ危機」を契機に、国内でもITサービス業界をコアとするイノベーション(創造と革新)が促進される時代が早まると想定されます。同インデックスファンドの長期的な成長期待と分散投資効果に注目したいと思います。

著者おすすめのバックナンバー

2020年5月1日:【逆張り買い】航空株に希望は?「麦わら帽子は冬に買え」の意味

2020年4月24日:コロナ不況でも堅調?「連続増配セレクション」の株価反発力に注目

2020年4月17日:「不況下の株高」続く?米国バイオ株はディフェンシブ×成長株か

(香川 睦)

この記事に関連するニュース

-

米国株式ファンドの人気が衰えない納得の理由…特におすすめな銘柄3選【登録者数70万人超・メガバンク出身の資産運用YouTuberが伝授】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月19日 9時15分

-

約35年間、ずっと右肩上がり!?…〈新NISA〉で選ぶべき「低コストの人気ファンド」3選【メガバンク出身の人気YouTuberが“ズバリ”発表】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月13日 7時15分

-

円高リスクを警戒して医薬品セクターへ資金逃避か?

トウシル / 2024年9月6日 7時30分

-

[今週の株式市場]為替市場は日本株の足枷になるのか~株価復調の強さと脆さ~

トウシル / 2024年9月2日 12時0分

-

株価の短期的な振れで一喜一憂しないために~日経平均株価マトリックス~(愛宕伸康)

トウシル / 2024年8月28日 8時0分

ランキング

-

1PAULの「3080円・高級モーニング」超正直な感想 フランス発ベーカリー・カフェチェーンの実力は?

東洋経済オンライン / 2024年9月21日 8時0分

-

2「佐渡島の金山」世界遺産登録、経済効果585億円…政投銀が3年前の試算を上方修正

読売新聞 / 2024年9月21日 17時22分

-

3「うどんみたいな布団」が突如爆売れ、Xで16万いいね 「売れたらラッキーくらいに思ってた」と担当者

ITmedia ビジネスオンライン / 2024年9月21日 7時40分

-

4渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

-

5建設業で若者が職人になりたがらない根本原因 仕事量で給与が変動する不安定な給与形態

東洋経済オンライン / 2024年9月21日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください