マイナスから25.1%の大反発!原油市場上昇のワケと、注視したい3つの要素

トウシル / 2020年5月11日 14時56分

マイナスから25.1%の大反発!原油市場上昇のワケと、注視したい3つの要素

先週、原油相場は25%以上、上昇。

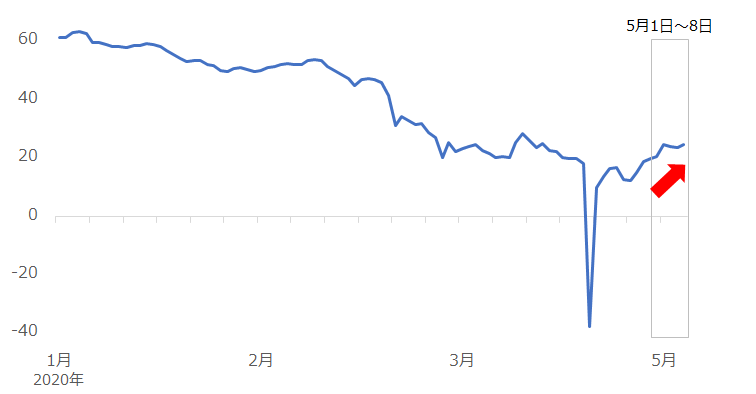

5月1日(金)から8日(金)にかけて、原油相場は25%以上、上昇しました。

図:WTI原油先物の値動き(期近、日足、終値) 単位:ドル/バレル

5月1日(金)の終値が19.69ドル、8日(金)の終値が24.63ドル で、上昇率は25.1%でした。4月20日(月)にマイナス価格をつけた後、反発が続いています(ジャンルを横断した23の主要銘柄の、同期間の騰落率のランキングはこちらで確認できます)。

このタイミングで原油価格が上昇した背景を考えることは、今後の原油相場の動向を考える上で、大きな意味があると筆者は考えています。

5月1日(金)から5月8日(金)の間、サウジの4月の原油生産量(5月1日)、米国の原油在庫(5月6日)、米雇用統計(5月8日)が公表されました。原油相場は、これらを材料の一つとしながら上昇したと考えられます。これら3つの共通点は“予想よりも悪くない”です。

以下より、3つの材料について見ていきます。

サウジは4月、過去最高水準まで大増産。しかし“大増産宣言の規模より少ない”

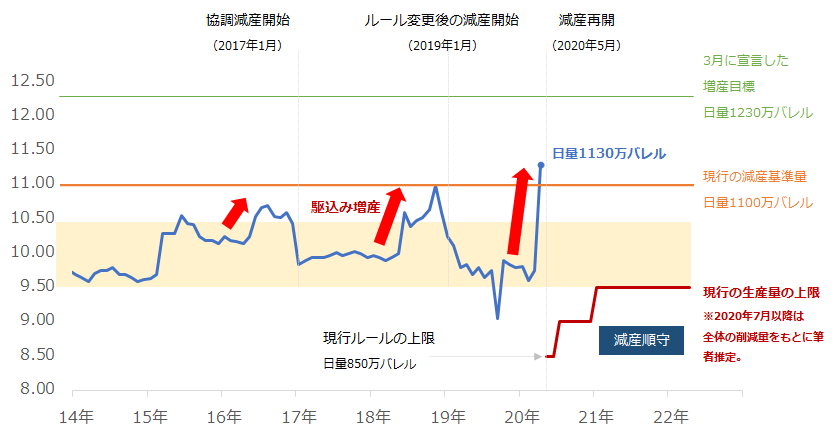

5月1日(金)、海外大手メディアが、サウジアラビアの4月の原油生産量が、日量1,130万バレルだったと公表しました。実際に、日量1,130万バレルは、サウジにとってどのような規模でどのような意味があるのでしょうか。

図:サウジの原油生産量 単位:百万バレル/日量

日量1,130万バレルは、サウジにとって過去最高です。米国に追いつけなかったものの(同月の米国の原油生産量は日量およそ1,240万バレルとみられる)、それでも、3月31日の減産終了後、5月1日から減産が再開されるまでの端境期を最大限、有効活用したと言えます。

サウジがこのような大増産を行ったにも関わらず、原油相場が上昇したのは、いくつか理由が挙げられます。

(1)大増産とはいえ、4月は減産実施期間ではなかったため、増産をとがめるムードが出にくかったため。

(2)OPECプラスが一時的に崩壊するきっかけとなった3月6日の会合直後に、サウジが宣言した大増産の目標である日量1,230万バレルよりも、小規模だったため。

(3)過去2度、大増産(駆け込み増産)をした後に減産を実施したことがあり、今回の大増産が今後の減産実施の前兆と受け止められたため。

新型コロナウイルスの世界的な感染拡大を受け、世界の石油の消費量が大きく減少する見通しが出ている中で、サウジが大増産を行えば、供給過剰が拡大する可能性が高まります。それにも関わらず、この大増産のニュースが出ても、原油相場は上昇しました。

筆者は、上記の3つの理由の中で、(2)の日量1,230万バレルに届かなかったことが、最も大きな理由だったのではないか、と考えています。市場は、3月になされたサウジの日量1,230万バレルまでの大増産宣言が実現しなかったことを“予想よりも悪くなかった”と受け止め、最悪の事態が避けられたことに安堵したのだと思います。

また、史上最高水準までサウジが大増産を行ったという下落要因があったとしても、過去に宣言された最悪の事態が回避されたことを重視し、前向きに評価していることから、上昇要因の“よいところ取り”をしている面もあると思います。

米国の各種原油在庫は急増中。しかし“事前予想よりも増えていない”

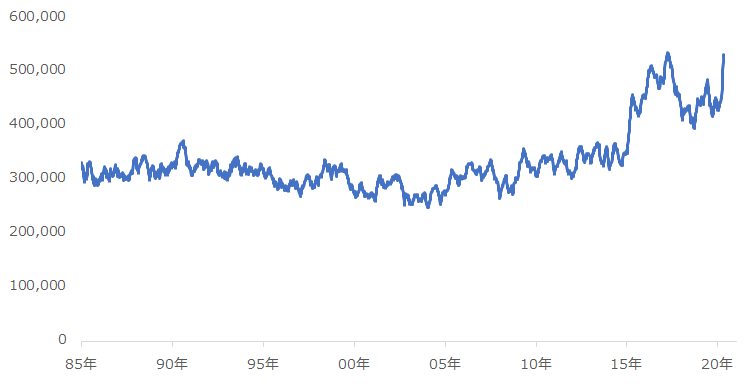

日本市場が休場だった5月6日(水)、米国では、EIA(米エネルギー省)が週間石油統計を公表しました。週間石油統計は、文字通り週次ベースの統計で、米国の原油や石油製品などの、生産量、消費量、輸出入量、在庫量などが収録されています。

以下のグラフは、米国の原油在庫の推移です。

図:米国の原油在庫 単位:千バレル

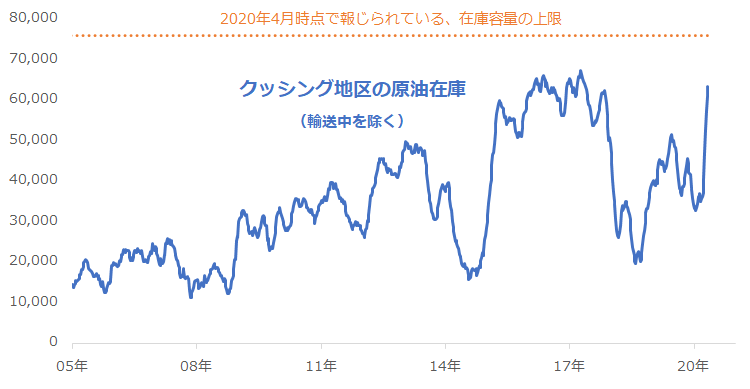

また、以下のグラフは、WTI(West Texas Intermediate)原油の主要な集積地であるオクラホマ州クッシング地区の原油在庫の推移と貯蔵量の上限です。

図:オクラホマ州クッシング地区の原油在庫と貯蔵量の上限 単位:千バレル

5月6日(水)に公表された5月1日(金)時点の米国の原油在庫は、前週比増加、統計史上最高(5億3,554万バレル)まであと332万バレルに迫る5億3,222万バレルでした。次回の公表(5月13日)で、統計史上最高を記録する可能性があるほど、高水準でした。

また、同時に公表された、5月1日(金)時点のオクラホマ州クッシング地区の在庫は、前週比増加、6,336万バレルでした(輸送中を除く)。EIAは、この地区の貯蔵能力の上限は7,600万バレルとしています。つまり、同時点で貯蔵能力の83.3%が使用されているわけです。

以前の「[緊急臨時レポート]NY原油相場、初のマイナス圏。いったい何が起こった!?」で、WTI原油先物が4月20日(月)にマイナス価格をつけたことについて、その一因に、同地区の貯蔵能力が限界に達しつつあることが挙げられると、述べました。(4月20日(月)のマイナス価格発生は、WTI原油の貯蔵能力の低下の他、WTI原油関連のETFの大規模なロールオーバーや、米国国外の投資家の売買など、複数の要因があったと考えられています)

クッシング地区の原油在庫は当時よりも増えています。また、一部の報道は、すでに、5月に同地区の原油在庫は貯蔵能力いっぱいになる予定だ、としています。つまり、5月19日(火)の、WTI原油先物6月限の納会日前に、期近(6月限)がマイナス価格に陥る条件の一つが存在しているわけです。

5月6日(水)に公表された、米国全体およびクッシング地区の原油在庫が高水準で、かつマイナス価格発生の可能性を高める方向に向いているにも関わらず、この日も、原油相場は上昇しました。

一部の報道は、この日の上昇の一因に、“原油在庫が事前予想に比べて、増加幅が小さかったことが挙げられる”としています。この日の原油市場は予想していたような大規模な増加にならなかったことを“予想よりも悪くなかった”と受け止め、最悪の事態が避けられたことに安堵したのだと思います。

また、たとえ各種原油在庫が高水準で、かつマイナス価格発生の可能性を高める方向に向いていたとしても、市場関係者の予想よりも悪くなかったことを重視し、前向きに評価していることから、上昇要因の“よいところ取り”をしている面もあると思います。

原油価格上昇の一因である米株価指数の上昇。失業率が最悪でも“予想より悪くない”

5月8日(金)、米国では4月の雇用統計が公表されました。非農業部門の雇用者数は前月比2,050万人減、失業率は14.7%でした。非農業部門の雇用者数は1930年代の大恐慌後の最大の減少、失業率は戦後最悪でした。

4月の米雇用統計は、記録的な悪化を示したわけですが、この日、米国の主要株価指数は上昇しました。そして、米国の主要株価指数が上昇することで、将来の消費増加期待が増幅し、原油価格も上昇しました。

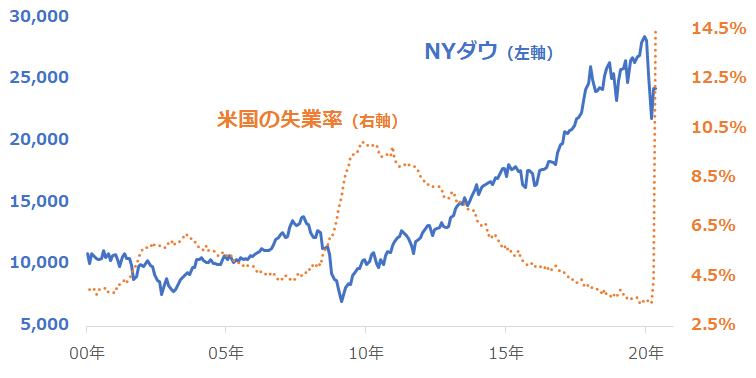

以下は、NYダウ平均株価と米国の失業率の推移です。

図:NYダウと米国の失業率の推移

米国の失業率がすさまじい勢いで上昇しました。一方、米雇用統計の公表日、NYダウは反発しました。NYダウの他、S&P500、ナスダックも上昇しました。グラフのとおり、米国の株価指数と失業率は、おおむね逆に動く傾向がありますが、5月8日(金)は、記録的な悪さの失業率が公表されたにもかかわらず、米国の株価指数株価、そして米国の株価指数株価につられる傾向がある原油相場は上昇しました。

一部の報道は、米雇用統計公表日の5月8日(金)に株価が上昇したのは、非農業部門の雇用者数も失業率も、“事前予想に比べて悪くなかった”ためだとしています。この日の米国の主要株価指数は、非農業部門の雇用者数(前月比)や失業率の内容を“予想よりも悪くなかった”と受け止め、最悪の事態が避けられたことに安堵したのだと思います。

また、たとえ各種雇用関連の指標が記録的な悪さでも、市場関係者の予想よりも悪くなかったことを重視し、前向きに評価していることから、米国の主要株価指数とそれにつられる傾向がある原油市場も、上昇要因の“よいところ取り”をしている面もあると思います。

相対比較と絶対比較。短・中期的には相対比較、長期的には絶対比較が重要。

ここまで、5月1日(金)から5月8日(金)の間に公表された、サウジの4月の原油生産量、米国の原油在庫、米雇用統計と、この時の原油相場の動きについて振り返りました。

これらの事例から、現在の原油相場は“予想よりも悪くなかった”ことをきっかけに、“よいところ取り”をして、上昇していると考えられます。“予想よりも悪くなかった”という考え方は、予想を相手とした“相対比較”です。(相対比較は“相手軸の比較”、絶対比較は“自分軸の比較”です)

サウジの4月の原油生産量は3月に同国が宣言した大増産の規模“よりは”少なかった、米国の原油在庫は事前予想“よりは”増加していなかった、米国の失業率は事前予想“よりは”悪くなかった、などの状況(○○よりは■■だったという比較)は、相手軸の比較(相対比較)です。

一方、サウジの4月の原油生産は日量1,100万バレルを超えた大増産状態、米国の各種原油在庫は記録的な高水準、クッシング地区の原油在庫はマイナス価格を引き起こす可能性がある、米国の失業率は統計史上最悪、などは自分軸の比較(絶対比較)です。

上記の状況の中、原油相場が上昇していることを考えれば、足元、原油市場は、絶対比較よりも、相対比較を優先していると言えると思います。

往々にして、自己弁護をしたり、相場の世界で言えば、難しい環境の中で何とか上昇要因探しをしたりする際、状況が悪ければ悪いほど、相対比較(相手軸の比較)が用いられることが多いと筆者は感じます(想像の域を超えませんが、相対比較の対象となる事前予想は、市場関係者によって作られているため、あえて、過度に悲観的に予想をし、実際の数字が悪かった場合の負のイメージを軽減する、などの行為が行われている可能性は、ないとは言えないと思います)。

足元の原油相場や株式相場を見て分かるとおり、各種相場は相対比較でも上昇するわけですが、相対比較と絶対比較が与える市場への影響については、短・中期的な上昇は相対比較でも起き得るが、長期的な上昇は絶対比較で材料がそろうことが必要、と整理できると思います。

その意味では、原油相場は、新型コロナウイルスの感染拡大が世界全体で一巡するまで、相対比較で上昇することは何度もあると思いますが、骨太の、本格的な長期上昇トレンドを形成するために必要な絶対比較の条件は、そろいにくい状況が続くかもしれません。

OPECプラスが減産を順守する(予想よりも減少した、ではなく、事前に決めたルールに則り、減産を順守する)、米国の各種原油在庫が減少する(予想よりも増加しなかった、ではなく、絶対水準が低下する)、米国の株価指数が上昇する(経済指標が事前予想よりもよくて上昇する、ではなく、経済指標の絶対水準が経済回復を示すふさわしい水準になり株価が上昇する)などの事象が同時に発生すれば、絶対比較の条件が満たされ、原油相場は長期的な上昇トレンドに入ると筆者は考えています。

[参考]具体的な原油関連の投資商品

| 種類 | コード/ ティッカー |

銘柄 |

|---|---|---|

| 国内ETF/ ETN |

1671 | WTI原油価格連動型上場投信(東証) |

| 1690 | WTI原油上場投資信託 (東証) | |

| 1699 | NF原油インデックス連動型上場(東証) | |

| 2038 | NEXT NOTES 日経TOCOM原油ブル | |

| 2039 | NEXT NOTES 日経TOCOM原油ベア | |

| 投資信託 | UBS原油先物ファンド | |

| 外国株 | XOM | エクソンモービル |

| CVX | シェブロン | |

| TOT | トタル | |

| COP | コノコフィリップス | |

| BP | BP |

(吉田 哲)

この記事に関連するニュース

ランキング

-

1「土用の丑の日」物価高でも…あの手この手の“うなぎ商戦” 大手スーパーの目玉は「超特大」

TBS NEWS DIG Powered by JNN / 2024年7月22日 19時59分

-

2イタリア人が営む「老舗ラーメン店」の人生ドラマ 西武柳沢「一八亭」ジャンニさんと愛妻のこれまで

東洋経済オンライン / 2024年7月22日 11時30分

-

3「最高益の会社」の株価が上がらない当然の理由 相場に影響を与えるのは過去のデータではない

東洋経済オンライン / 2024年7月22日 16時0分

-

4日本企業が「20年で世界から没落した」2大理由 日本企業の「現場」で"何が"起こっていたのか

東洋経済オンライン / 2024年7月22日 9時40分

-

5なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください