配当利回り5.3%!三菱UFJの投資価値を見直す

トウシル / 2020年6月11日 7時30分

配当利回り5.3%!三菱UFJの投資価値を見直す

金融セクターには割安株が多い

金融セクターには、株価指標で見て、割安な銘柄が多数あります。具体的に言うと、配当利回りが高く、PER(株価収益率)やPBR(株価純資産倍率)が低い銘柄が多数あります。低金利長期化で、銀行の預貸金利ざや(預金金利と貸付金利の差)が縮小していく不安や、フィンテック(金融新技術)普及で旧来型の金融機関が不要になる不安が織り込まれていると考えられます。

確かに、地方の中小金融機関には、構造的な収益悪化に苦しむところが増えています。ただし、グローバルにビジネスを展開している大手金融機関には、安定的に高収益を上げる力を持っているところもあります。高収益企業なのに、不安先行で株価が低迷している大手金融株は、投資価値が高いと判断しています。

以下の5銘柄は、割安な高配当利回り株として、長期投資する価値が高いと判断しています。

グローバル展開している大手金融株の株価バリュエーション:6月10日時点

| コード | 銘柄名 | 業 態 | 株価:円 |

|---|---|---|---|

| 8306 | 三菱UFJ FG | メガ銀行 | 469.0 |

| 8316 | 三井住友FG | メガ銀行 | 3,326.0 |

| 8411 | みずほFG | メガ銀行 | 143.0 |

| 8766 | 東京海上HD | 損害保険 | 5,091.0 |

| 8591 | オリックス | リース | 1,550.0 |

| 銘柄名 | 配当利回り | PER:倍 | PBR:倍 |

|---|---|---|---|

| 三菱UFJ FG | 5.3% | 11.0 | 0.37 |

| 三井住友FG | 5.7% | 11.4 | 0.42 |

| みずほFG | 5.2% | 11.3 | 0.42 |

| 東京海上HD | 3.9% | 13.4 | 1.05 |

| オリックス | 5.0% | 8.2 | 0.64 |

| 出所:配当利回りは2021年3月期1株当たり年間配当金(会社予想)を6月10日株価で割って算出。配当予想を公表していないオリックスは日経QUICKコンセンサス予想を使用。PERは、6月10日株価を21年3月期1株当たり利益(会社予想または会社目標)で割って算出。会社予想を公表していない東京海上・オリックスは日経QUICKコンセンサス予想を使用 | |||

中でも、三菱UFJ FG(以下「三菱UFJ」)の投資価値は高いと判断しています。本レポートでは、三菱UFJに絞って、投資価値についての考え方を解説します。

三菱UFJの収益力は正しく理解されていない

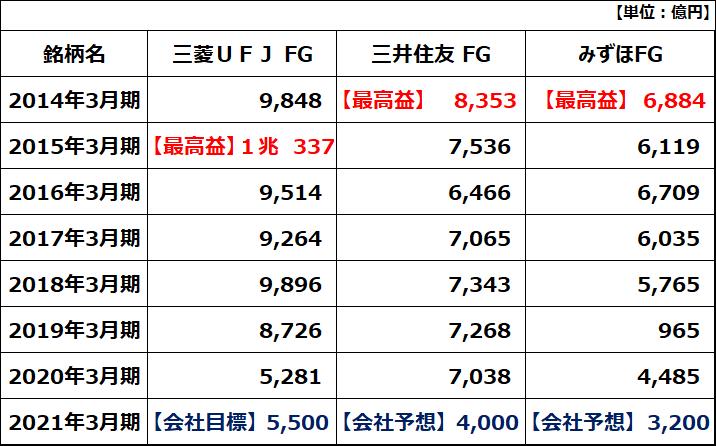

三菱UFJの2020年3月期の決算を改めてレビューします。連結純利益は前期比39.5%減の5,281億円でした。続く今期(21年3月期)の純利益について、同社は5,500億円を目標としています。

「銀行の収益悪化が止まらない」と、メディアにはネガティブなコメントが広がっています。私は、決算内容を見て、安定的に高収益を稼ぐ力を示した良い決算だったと思いましたが、市場はネガティブに反応しました。

三菱UFJの収益力や財務内容は、株式市場で正しく理解されていないと思っています。それが、同社の「極端に割安な」株価指標に表れています。6月10日時点で、同社株のPERは11倍です。東証一部全体の平均(約23倍)と比べて、大幅に低い評価です。三菱UFJは2019年3月期までの6年間、金利が大きく低下する中でも、安定的に8,000億円~1兆円の純利益を稼ぎ続けてきました。

コロナ・ショックの影響などを受けて、前期(20年3月期)と今期(21年3月期)の純利益は5,000億円台に落ち込む見込みですが、これだけの危機でも、高水準の利益をあげる力があると言えます。安定高収益を稼ぐ力を示しているのに、株価はあまりに低い評価と思います。

3メガ銀行の連結純利益:2014年3月期実績~2021年3月期予想

前期・今期、コロナ影響で一時的に純利益が下がるが、業務純益は高水準

前期(20年3月期)・今期(21年3月期)の純利益は5,000億円台へ落ち込む見込みです。コロナ危機の影響を受けるためです。ただし、基礎的な収益力は揺らいでいません。それが、同社が開示している業務純益(一般貸倒引当金繰入前・信託勘定償却前)に表れています。

同社の業務純益は、コロナの影響を受ける前の19年3月期が1兆785億円でした。コロナの影響を受けた前期(20年3月期)は1兆1,844億円で、今期(21年3月期)の会社目標は1兆500億円です。コロナの影響があっても、基礎的な収益力は健在と言えます。

それでは、前期・今期の純利益はなぜ5,000億円台まで落ち込むのでしょうか。それについて、同社は以下の通り説明しています。

まず、前期の利益が落ち込んだ要因は、以下の3点です。

【1】のれん一括償却▲3,433億円

三菱UFJは、タイのアユタヤ銀行と、インドネシアの中堅銀行バンクダナモンを買収し、子会社としています。ところが、コロナ・ショックを受けて、前期は株価が大きく下落。買収した価格より5割以上、下がったため、減損処理が必要となりました。ただし、両銀行とも、業績は堅調で、今後、三菱UFJのアジア戦略で重要な役割を果たしていくと考えられます。

今回ののれん一括償却は、経営権を取るためにかかった買収プレミアムを会計上償却するもので、前向きの費用といって良いと、私は考えます。

【2】政策保有株式などの減損▲650億円

コロナ・ショックで株価が急落した保有銘柄の一部に、減損が発生しました。ただし、同社は、下落した株の減損を出す一方で、含み益のある株はそのまま温存しています。20年3月末で保有する有価証券に2兆8,886億円もの含み益があります。巨額の含み益を残したまま、株価の下がった銘柄の減損を出すのは、きわめて保守的な会計と思います。

【3】予防的な貸倒引当金の計上▲350億円

コロナ・ショックで、今後、貸倒れが増加する可能性があるため、予防的に引き当てを計上。

なお、今期(21年3月期)の純利益が5,500億円に留まる見通しとしている要因について、新型コロナウイルスによるマイナス影響が4,200億円あるためと、同社では説明しています。取引先企業の業績・財務の悪化により、与信関係費用が約2,000億円増えて,4,500億円となることなどが影響します。

このように、前期今期と純利益が5,000億円台に低下しますが、コロナが収束すれば、また、8,000億円~1兆円の利益を稼ぐようになると、私は考えています。

メガ銀行の株価バリュエーションは金融危機の時よりも低い

驚くことに、三菱UFJのPBRは0.37倍の低さにあります。解散価値と言われるPBR1倍を大きく割り込んでいます。これは、日本が金融危機にあった1998~2002年の大手銀行株よりも低い評価です。当時と比べて財務内容が格段に改善し、保有する有価証券ポートフォリオに2020年3月末時点で2兆8,886億円もの含み益があるにもかかわらず、PBRでここまで低く評価されるのは解せません。

一番注目したいのは、予想配当利回りです。6月10日時点で、5.3%です。同社は、前期(2020年3月期)まで積極的に増配を続けてきましたが、今期(2021年3月期)は、前期の配当水準を維持する予定です。1株当たり配当金は、2017年3月期18円→18年3月期19円→19年3月期22円→20年3月期25円と増やしてきましたが、21年3月期は25円に据え置く方針です。コロナ危機が収まれば、将来、さらに増配していくと期待できます。私は、高配当利回り株として、長期投資していく価値が高いと判断しています。

株式市場で三菱UFJの評価が低い理由:金利低下とデジタル革命への不安

それでは、なぜ、ここまで三菱UFJ株は低く評価されるのでしょうか。それには、2つ理由があります。

- 低金利の長期化で、国内商業銀行業務の収益低下が続いていること。

- 将来、フィンテックが高度に進化すると、旧来型の銀行店舗網が不要になるイメージがあること。

上記の不安は、日本の銀行業界全体にとって、きわめて重大です。国内商業銀行業務への依存が大きい地方銀行は、近い将来、軒並み赤字に陥る懸念もあります。特に、預金を集め国債を買うことで利ざやを稼いで来た中小金融機関にとっては深刻です。

ただし、三菱UFJは、こうした厳しい環境下でも、高収益を維持していけると予想しています。実際、長期金利がゼロの今でも、業務純益で1兆円近くを稼ぐ力があります。何が違うのでしょうか。

三菱UFJは、海外収益の拡大と、ユニバーサルバンク経営(証券、信託、リース、投資銀行業務などへの多角化)によって、高収益を保っています。それは、3メガ銀行グループ(三菱UFJおよび、三井住友フィナンシャルグループ、みずほフィナンシャルグループ)すべてに共通です。

三菱UFJは、2020年3月末時点で、海外貸出金の比率が貸出金全体の41.5%を占めるまで拡大しています。低金利の長期化で、国内で預貸金利ざや(貸出金利と預金金利の差)が低下していることが懸念されていますが、海外では高い利ざやがとれています。前期の預貸金利ざやは、国内が0.78%、海外が1.34%です。その結果、前期の事業別営業純益に占める、グローバル事業(GCBとGCIBの合計)の比率は、28%に達しています。

フィンテック普及に対する不安も、三菱UFJについてはやや過剰と思われます。銀行店舗の価値低下に合わせ、同社は店舗数を2023年度までに(2017年度比で)35%削減する計画を持っています。それと同時に、業務のデジタライゼーションを急速に進めます。私は、三菱UFJ自身が、将来フィンテックの有力プレイヤーの1つとなる可能性もあると考えています。

メガ銀行の人員削減がネガティブに報道され、株価にマイナス影響を与えた?

三菱UFJは、業務におけるデジタル化を急速に進めています。ネットバンクへのシフトを進め、店舗での人的業務の削減が急速に進んでいます。その結果、2023年度には、2017年度対比で、店舗を40%削減します。1万人超の業務量削減にメドがついたと発表しています。

この発表に対して、一部メディアは「メガバンク、1万人リストラ」といったミスリーディングな見出しで報じていました。

正確には、「三菱UFJは、デジタライゼーション(デジタル技術の利用)の推進によって、2023年度までに1万人の業務量を削減できるコストカットにメドをつけた」と報道すべきところでした。実際に従業員数をどれだけ減らすかについて、同社は「2023年度までに(2017年度比で)6,000名程度の人員減少(自然減)を見込む」としています。

「自然減」と言っていますので、定年退職などで6,000名減る見込みということです。「早期退職者の募集」のようなリストラを予定しているとは言っていません。

三菱UFJが、2023年度までに1万人分の業務量を削減できるメドがたったというのは、投資家から見てポジティブなニュースです。従業員数が自然減で6,000人減れば、人件費は大幅に減ります。それでも問題なく業務を回していくめどがたったというのは、ポジティブです。1万人の業務量を削減して人員が6,000人しか減らなければ、4,000人分、余剰ができます。収益性を高めるためのさまざまな事業(海外事業やデジタライゼーション関連)に活用していくことが可能です。

3メガ銀行の投資判断

【1】私は、3メガ銀行とも、長期的な投資価値は高いと判断しています。

【2】3メガ銀行の投資魅力に順位をつけると、1番が三菱UFJ、2番が三井住友FG、3番がみずほFGと判断しています。

【3】3メガ銀行以外の銀行株は、保有すべきでないと考えています。

特に、地方銀行は、今のままでは将来、大半が本業で赤字におちいる懸念があり、投資は避けた方がよいと考えています。

▼著者おすすめのバックナンバー

2020年6月3日:利回り5.0%!「高配当株ファンド」を自分で作る「ダウの犬」戦略

2020年5月28日:配当利回り6%超も!金利消滅で売られる金融株の価値を見直す

2020年5月20日:利回り3.7~6.5%!コロナ危機下でも配当維持・増配できる高配当株

(窪田 真之)

この記事に関連するニュース

-

ちゅうぎんFGが好調、3ヵ月で通期計画の4割を稼ぐ 金利上昇で追い風

Finasee / 2024年9月12日 11時0分

-

群馬銀行が8期ぶり最高益、非金利業務利益が好調 27年度に純利益500億円へ

Finasee / 2024年9月5日 11時0分

-

東京きらぼしFGが公的資金の完済にメド 業績が急拡大した理由とは

Finasee / 2024年8月29日 11時0分

-

今買いたい日本株:9月配当、高配当×好業績のお宝株5選

トウシル / 2024年8月27日 17時59分

-

三菱UFJ・三井住友FG「買い」継続。2期連続で最高益見込む、金利上昇が追い風(窪田真之)

トウシル / 2024年8月27日 7時0分

ランキング

-

1フランフランが「若年女性」人気を総取りするワケ アインHDによる買収を経て、再成長できるのか

東洋経済オンライン / 2024年9月22日 8時0分

-

2「100円マック」も今は昔 値上げしたマクドナルドなぜ好調? コスパ重視の客には500円台のセットで対応

ITmedia ビジネスオンライン / 2024年9月22日 6時15分

-

3「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

43浪東京藝大「音楽諦めた」彼女の"運命の出会い" 家庭環境の変化で、一度は夢を諦めたものの…

東洋経済オンライン / 2024年9月22日 8時0分

-

5「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください