株式「金融相場」が「7割経済」にひるむ時

トウシル / 2020年7月10日 5時10分

株式「金融相場」が「7割経済」にひるむ時

株式相場は、スピード調整中とはいえ、底堅さを保っています。経済指標が4月の大底から急反発を見せ、株式投資家の買い意欲を誘う一方、最近発表された国際金融機関や政策当局の経済見通しは先行きに警戒的です。市場は数カ月中に、withコロナの実体経済の重さにおののく段階に至る可能性が高いと、私も見ています。「備え」があっても「憂いなし」とは言えない事態ですが、ひたすら入念に備えるのみ。

今回は、特に経済指標のミスリードに留意しつつ、定点観測をアップデートし、金融相場第1波の後半戦に臨みます。

IMFとFRBの警戒見通し

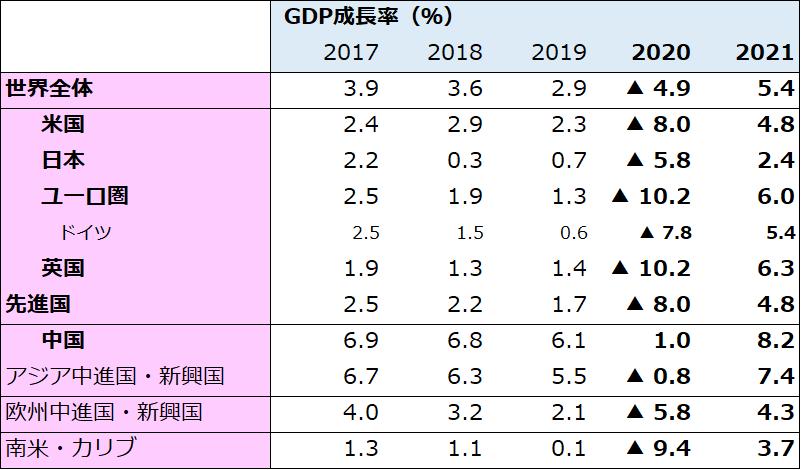

図表1は、6月に改訂されたIMF(国際通貨基金)の世界経済見通しです。2020年と2021年の実質GDP(国内総生産)成長見通しは、米国が▲8.0%と+4.8%、ユーロ圏が▲10.2%と+6.0%、日本が▲5.8%と+2.4%、中国が+1.0%と+8.2%、世界全体では▲4.9%と+5.4%。先進国では、2020年の大幅な落ち込みを2021年でも挽回できないとの想定です。中国については両年ともプラス成長見通しですが、経済の巡航成長軌道が1年ごとに6%ほど高まっていると考えれば、やはりデフレ領域にとどまる見通しです。

図表1:IMFの世界経済見通し

IMFなど国際機関の見通しは、平時には穏当に、危機時には情勢悪化を追認して警告的になりがちという性質があります。そのため、今回の見通しが、新型コロナウイルス禍の下で最初に公表された4月定例見通しより、一段と厳しい想定になっているのも違和感はありません。

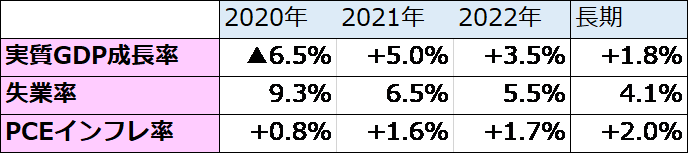

図表2:FRBメンバーの米国経済見通し

これに比べて、FRB(米連邦準備制度理事会)の見通しは、米国経済のみについてですが、悪化ぶりがもう少し控えめです(図表2)。FRBは米国の景気サポート、雇用最大化に責任を負い、その実現のために金融政策のツールを振るう機関です。経済の悪化をそのまま放置せず、目標達成に前進する意図が見通しの数字にも込められています。でも、そのFRB見通しにおいても、米経済は2020年の落ち込みから、正常軌道への復帰を2022年でも達成できない想定になっています。

水面上に浮上できない経済の息苦しさ、つらさを、株式市場は実感しないまま金融相場で走っています。何がそうさせているのでしょうか。

回復指標のミスリード

株式相場の第1のドライバーは空前の金融財政政策でしょう。経済の底割れをさせまいと、かつて見たことのない規模と速さで政策が打たれています。それが、新型コロナウイルス感染のピークアウト観測と経済活動再開と相まって相場を弾ませました。しかし、そんな相場の高揚感に包まれて、指標回復の実相を見失っていないでしょうか。

最近の指標報道では「過去最大の上昇率」という見出しが出て、投資家の買い気を誘うことが度々。3~4月に歴史的急落を見せた指標が、経済再開で急反発するのも当然と言えば当然です。しかし、平時に微妙な変化を見るための前月比・前期比では、今まさに経済が直面する問題の核心から焦点がズレてしまいかねません。

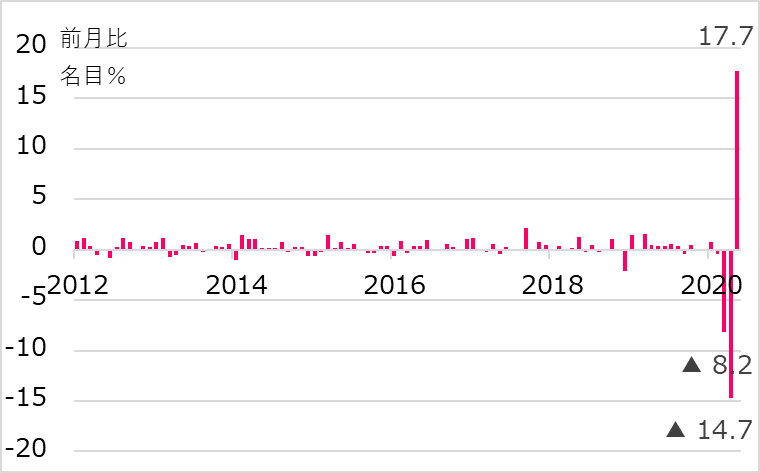

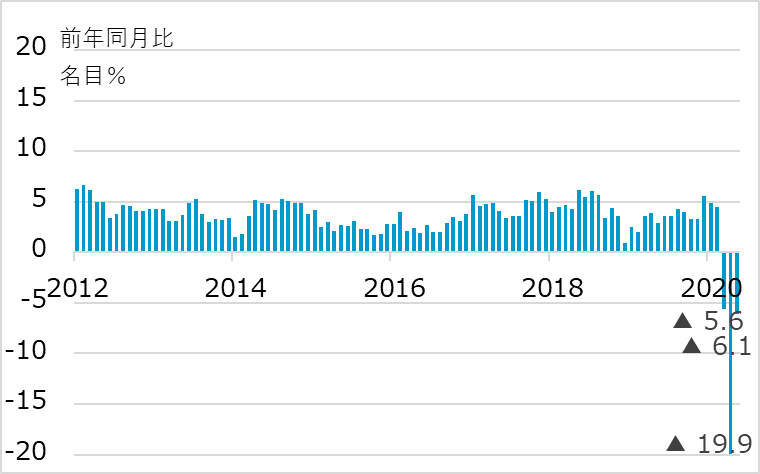

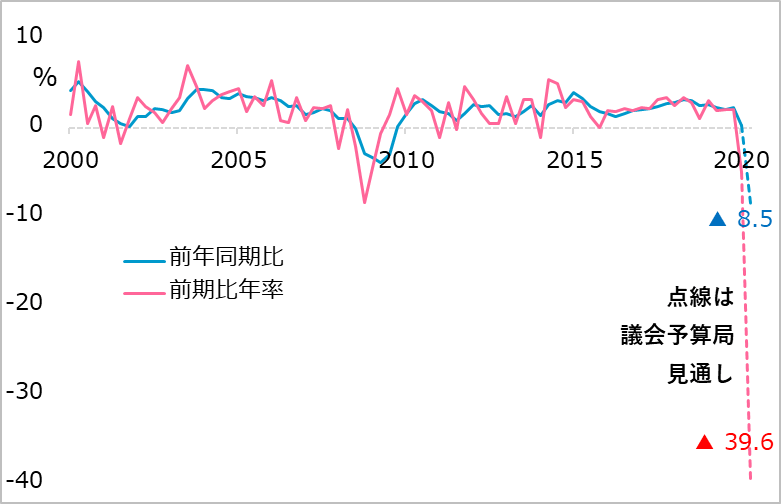

例として、米国小売売上について、図表3の前月比では3月▲8.2%、4月▲14.7%の後、5月分で+17.7%と史上最大の急反発を見せました。平時に平均で前月比+0.3%を超えるか否かで景気の強弱を測る指標で、この異常な振れを単純に好感して大丈夫でしょうか。図表4で前年同月比を見ると、回復の程度を実感しやすくなります。実績は3月▲5.6%、4月▲19.9%、5月▲6.1%。平時には前年比平均+4%ほどを軸に強弱を判定します。この尺度では5月時点でも前年比ベースで事実上▲10%(▲6.1%と+4%の差)の水準感です。

図表3:米国の小売売上(前月比)

図表4:米国の小売売上(前年同月比)

図表5:米国の実質GDP成長率

他の重要指標では、7月下旬発表の4~6月米GDPは前期比、さらにそれを4乗した年率で報道されるでしょうが、やはり一時的な不必要に強調した数字と言えます(図表5)。

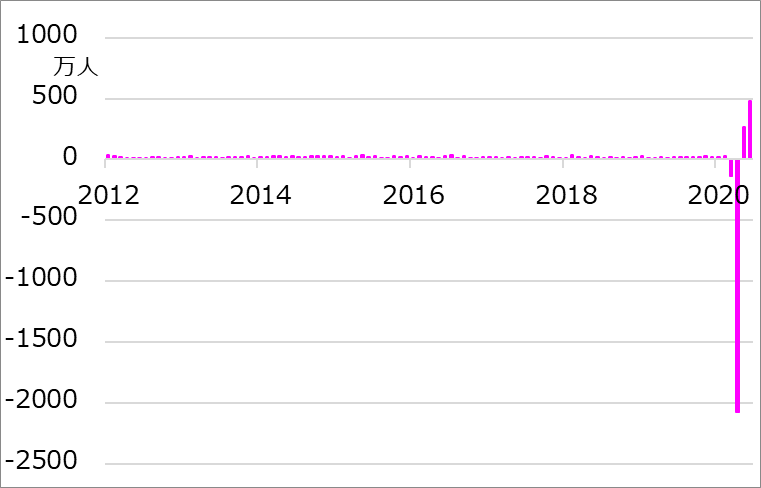

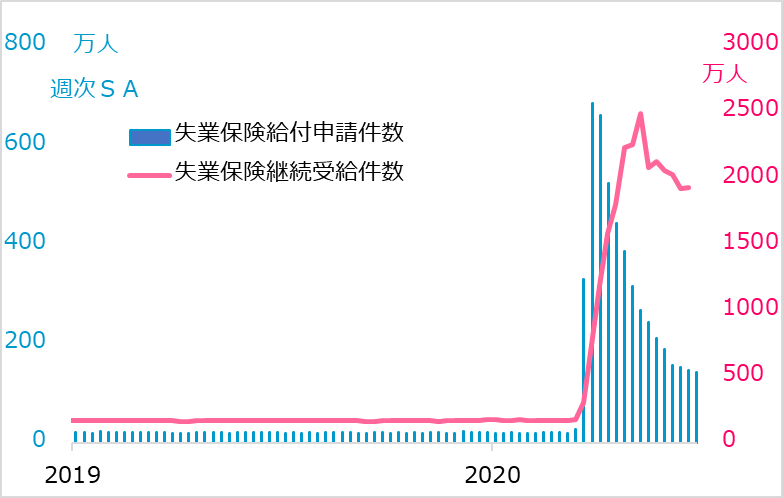

米雇用統計では、非農業雇用者数が前月比で4月▲2,078万人、5月+270万人、6月+480万人と、平時の平均+15万人辺りの中立レベル感からかけ離れています(図表6)。雇用統計の集計・分類が平時と同列で扱えるかの疑問もあります。集計の確実性が高い失業保険継続給付件数(図表7)辺りが、時下の雇用実態を見る上で適当と考えます。

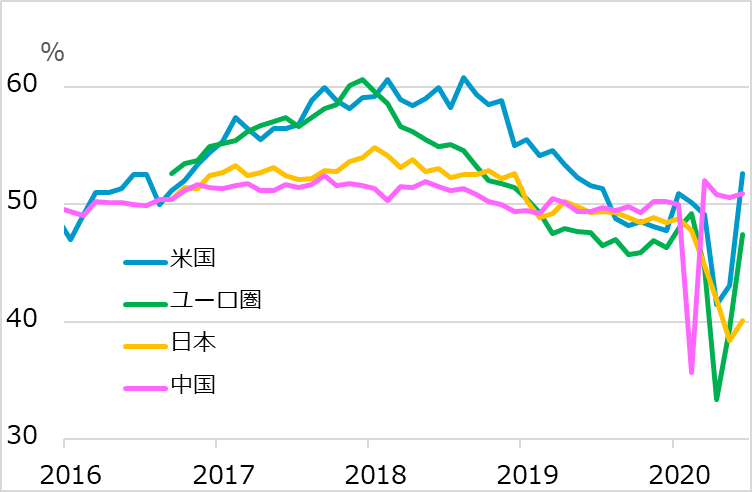

企業動向の先行指標として注目されるPMI(企業購買担当者景況指数、図表8)の解説は、平時に景気分岐点とされる「50%を回復したか」がお定まりの修飾語です。この指標は企業購買担当者に前月比どうですかとアンケートしたもの。コロナ禍で落ち込んだ後に50%程度になった場合、大底から浮揚しているのかどうか悩ましい水準と言えます。そもそも大激震に見舞われた企業担当者が平時の目線で答えているかも気になるところです。

図表6:米国の非農業雇用者数(前月比)

図表7:米国の失業保険申請・受給件数

図表8:米欧中日のPMI

7割経済が相場の重しになる時

マクロ経済は「レ~」字回復をたどる公算です。突然の停止で落ち込んだ分、活動再開でレ字のハネ部分のように急回復するものの、元の水準には到底届かないイメージ。「7割経済」とも言われます。指標の中期的評価の核心も、コロナ以前の正常軌道にいつ復帰できるかにあります。正常軌道の延長線、あるいは、少なくとも来年2月までなら前年同月比をフォローして、コロナ禍前と対比する眼をキープする必要があるでしょう。

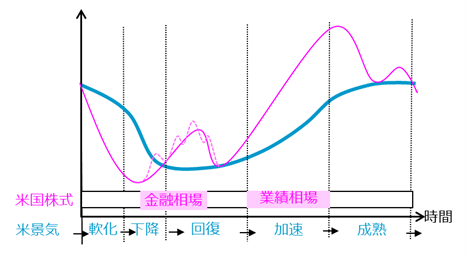

最近の堅調な株式相場は「不況下の株高=金融相場」の様相です(図表9)。経済実態も企業業績もまだ悪い段階で金融緩和が進むと、低コストで潤沢に供給されたマネーが株式など資産市場に流れ込む現象です。withコロナ経済の底打ち後には、空前の政策と、コロナへの慣れ(慢心)もあってか、それが極端に現れたと判断されます(図表10)。

図表9:金融相場のサイクル・イメージ

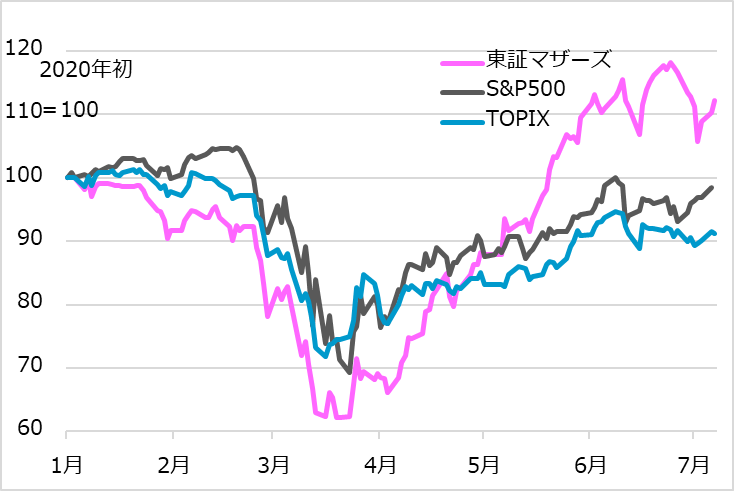

図表10:米日株価は急回復、足踏み、そして…

私の株式相場シナリオでは、6月からの時間調整で下値の堅さを確認した後、金融相場の第1波は余勢を駆って8月辺りまで持続可能か、というイメージが軸です。投資家が旺盛な押し目買い意向を保ち、経済指標の急回復、財政金融政策の初期的インパクトがまだ相場サポート効果を持つと判断しています。これに、北半球の夏場で先進国の新型コロナウイルス感染が鈍化するなら、相場に一段の弾みが付く可能性もあります。

しかし、金融相場はそもそも経済実態や企業業績の裏打ちを伴わない期待主導の相場です。通常の景気サイクルなら金融緩和の効果で、景気回復が含む始まり、企業業績への期待へつながります。しかし今回のレ字軌道では失地回復に到底至りません。平時ならマイナス成長が2四半期続くだけで「不況だ」「リセッションだ」と大騒ぎになり、市場も不安に陥るものです。それが来る経済は大幅マイナス領域に長くとどまり、厳しいデフレ圧力が続く公算です。

このため、9~10月から年末にかけて、相場の反落リスクへの警戒を拭えずにいます。リベンジ需要一巡後のマクロ経済の重さ、政策サポートが届かない領域の顕在化、時間切れ廃業・倒産そして失業者の増加、北半球秋冬期の新型コロナウイルス感染再燃の懸念、そして、米大統領選挙の不確実性(バイデン候補勝利というリスク)が重なる頃合いと考えています。

投資家としての視座

以上を踏まえて、短期ラリー後半を経て、中期警戒、そして長期的活路への視界の広がり方を基本視座として、相場に臨むスタンスを維持しています。

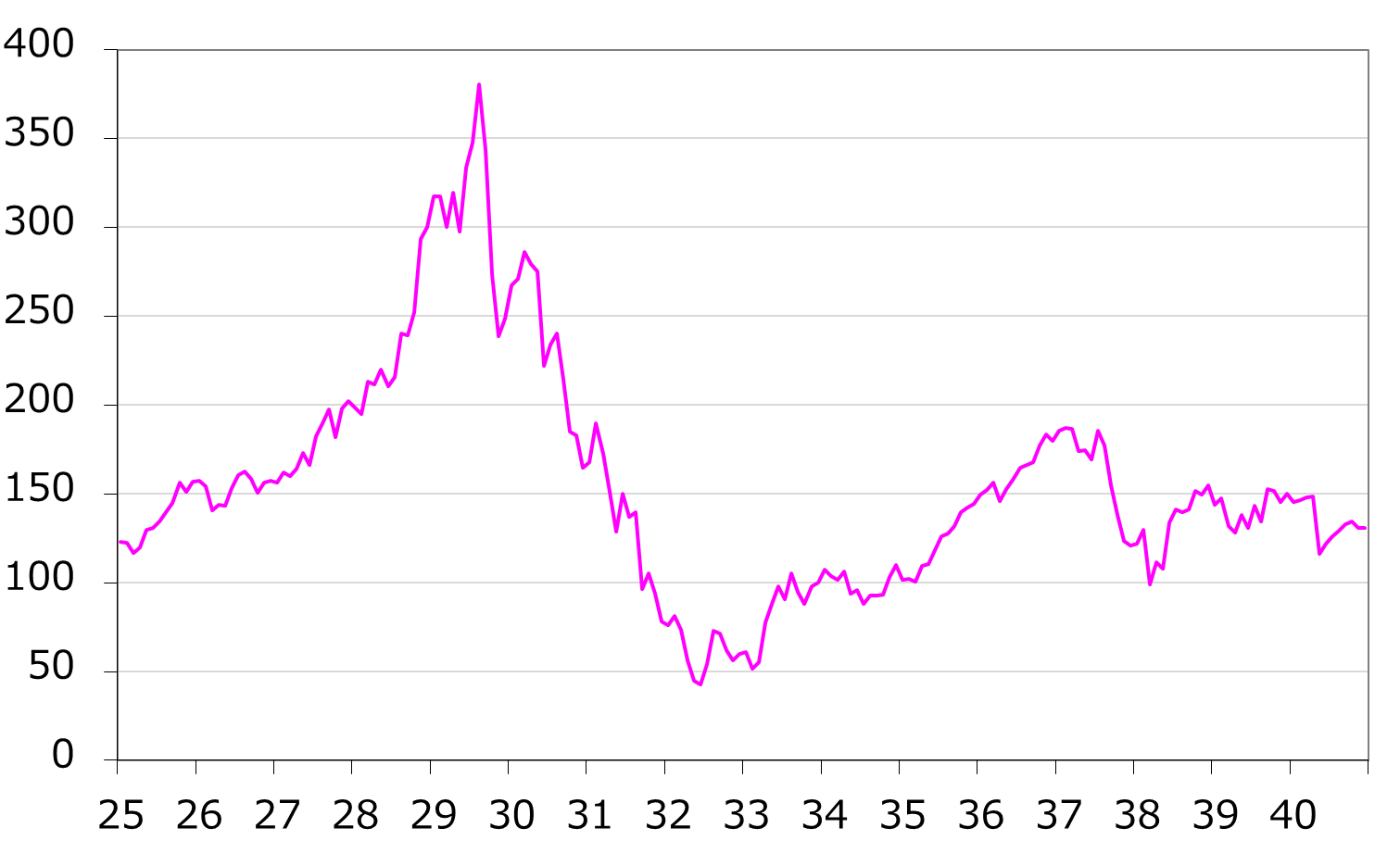

政策当局は、デフレとの長い戦いになることを覚悟すればこそ、警戒姿勢を保ち、必要な措置を何でも講じると表明しています。1930年代の世界大恐慌(図表11)や、1990年代以降の日本のバブル破裂後遺症の教訓として、経済・市場の危機時には不必要な悪化の阻止を優先すべく、畳み掛けるように政策対応するのが近年の流儀です。

図表11:世界大恐慌時のNYダウ株価指数

投資家としての視座は、第1に、コロナ克服のメドが立つまで、政策サポートによってデフレスパイラルのような景気悪化が阻止できるか、第2に、マクロ経済が重くても、コロナ後への適応で、個別の産業・企業のミクロで成長する分野をどう捉えるか、です。また、あえて第3として付け加えたいのは、6月半ばから垣間見たように、相場がいったん調整に入ると、マクロ・テーマ株とミクロのグロース・テーマ株の間の調整、ミクロ間での選別に備えたい、ということです。

もし先行きを悲観し、経済が底割れする事態を警戒するなら、リスク資産への投資は手控えることが選択肢となるでしょう。しかし、新型コロナウイルスはいずれ克服され、経済もまた3年後をメドに失地回復しているとの道筋を信じるなら、「慎重に前向き」な投資スタンスが妥当と考えます。短期相場は後半戦と心して、中期は反落警戒でも下がれば地道に時間分散してポジション構築、そして長期の展望を計るという私の基本路線に変更はありません。

(田中泰輔)

この記事に関連するニュース

-

米国株「トランプ×景気軟着陸」相場一転 AI・半導体崩落

トウシル / 2024年7月19日 7時30分

-

インド株式が堅調な理由は?10年後の株価水準をイメージする(香川睦)

トウシル / 2024年7月19日 7時0分

-

日銀が7月利上げに踏み切るべきでないこれだけの理由(愛宕伸康)

トウシル / 2024年7月17日 8時0分

-

「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 16時20分

-

日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~(愛宕伸康)

トウシル / 2024年6月26日 8時0分

ランキング

-

1コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

-

2ウィンドウズ障害、便乗したフィッシング詐欺のリスク高まる…復旧名目に偽メール・偽ホームページ

読売新聞 / 2024年7月22日 0時0分

-

3システム障害、世界で余波続く=欠航、1400便超

時事通信 / 2024年7月21日 22時45分

-

4円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

5高速SA「全面閉鎖します」15時までに全車出よ 花火大会に向け超警戒

乗りものニュース / 2024年7月21日 17時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください