キケンって意味ではない!投資の「リスク」って、何?その2

トウシル / 2020年9月9日 5時0分

キケンって意味ではない!投資の「リスク」って、何?その2

前回のおさらい

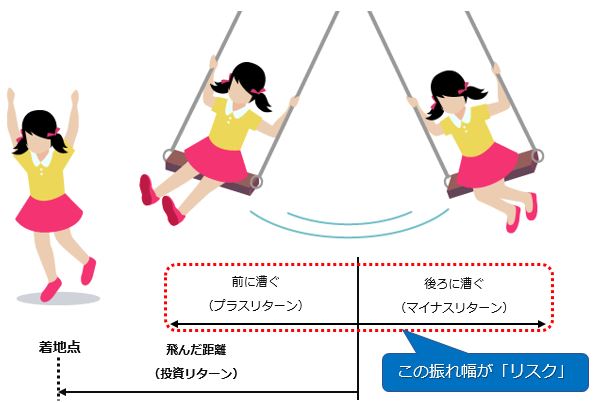

前回から引き続き「リスク」についてお伝えします。(前回の記事)ブランコの絵をもう一度見てください(下図)。女の子がブランコをこいで、勢いをつけて、前に飛ぼうとしています。ブランコを前にこぐ距離がプラスリターン、後ろにこぐ距離がマイナスリターン、飛んだ距離が投資成果=投資リターンです。

より遠くへ飛びたいのならば、前にも後ろにもより強くこぎます。どれだけブランコを前後に強くこぐか、どれだけ価格がプラスマイナスに振れるか、これこそがリスクです。

株式投資では、プラスリターンを得ようとするのであれば、価格がプラスにもマイナスにも振れること(価格の変動率)、すなわちリスクを受け入れなければならないのです。リスクを取らないことは、ブランコをこがないことであり、結果は、ブランコから前に飛べないのと同様に、リターンはゼロになります。

リスクとリターンのトレードオフ

トレードオフという言葉は、ちょっと難しいかもしれません。日本語では、2つの事柄が両立しえないことを意味します。

例えば、前回の説明に当てはめると、ブランコの遊びでいえば、「ブランコをこがないこと」と「前に飛ぶこと」は両立しません。ブランコをこがなければ、勢いがつかず、前には飛べないからです。これを投資に当てはめると、「リスクをとらないこと(価格が変動することを受け入れないこと)」と「リターンを得ること(利益を得ること)」は、両立しません。

例を2つ出します。またブランコの遊びを思い浮かべてください。

(1)「ブランコを強くこがないこと」と「遠くへ飛ぶこと」は両立しません。遠くへ飛びたければ、ブランコを強くこがなければならないからです。

投資に置き換えると、「大きなリスクをとらないこと(小さいリスクしかとらないこと)」と「高いリターンを獲得すること」の両立ができるかという話になりますが、高いリターンが欲しければ、大きなリスクを取らなければなりませんので、両立はできません。つまり、「ローリスク」では「ハイリターン」は狙えず、「ハイリターン」が欲しければ、「ハイリスク」を受け入れなければなりません。

(2)「ブランコを強くこぐこと」と「短い距離を飛ぶこと」も両立しません。ブランコを強くこげば、短い距離を飛ぶことはできず、行き過ぎて遠くへ飛んでしまうからです。

これも投資に置き換えると、「大きなリスクをとること」と「低いリターンを獲得すること」の両立ができるかという話になりますが、わざわざ大きなリスクを取って、低いリターンを狙うというのは、不合理です。

また実際に大きなリスクを取って投資をすれば、リターンはプラスマイナス問わず、大きく変動する可能性が高くなります。従って、「ローリターン」が欲しければ、とるべきは「ローリスク」になります。

これらをまとめると、投資の世界でよく聞く言葉、「ハイリスク・ハイリターン、ローリスク・ローリターン」になります。

リスクの測り方

ずばり「標準偏差」というもので測ります。標準偏差とは、統計学における専門用語です。簡単に言うと、投資における価格の変動率(リターンのブレ)を数字で表したものです。

ここでは、難しい説明は抜きに、実際に何かの投資商品に投資をしようとしたときに、どれくらいリスクがあるか、どれくらいの価格変動を覚悟すべきか、簡単に計算する方法を説明します。

価格の変動率は、プラスもマイナスも両方ありますが、マイナスの損失が最大でどれくらいになるかが、みなさんの最大の関心事だと思いますので、マイナスの損失側に焦点を当てます。

できるだけ具体的に説明するために、楽天証券のウェブサイトの情報を使いながら、説明します。下の表は、ある投資信託のリスクリターンのデータです。(どの投資信託でも表示されています。)

表の赤線で囲った部分を見てください。左端の欄にリスク(年率)と書かれていますが、これは年率の標準偏差(=リスク)です。

6カ月、1年、3年、5年の数字がありますが、青い丸で囲った最も期間が長い5年の数字を見ましょう。「15.98」と表示されています。これは、「15.98%」を意味します。

ここから統計学では、理論的に以下の計算が成り立ちます。

(ここでは、理屈の説明はしません。理屈抜きで計算方法と結果の解釈だけ覚えていただければと思います。)

これは損失については、理論的に約95%の確率で、1年で価格が最大▲31.96%まで変動し得ることを示しています。つまりそれぐらいの損失を覚悟して投資をすべきということです。

上記は、ある投資信託のデータを使った例ですが、これは、投資信託に限らず、株でも債券でもREIT(リート:不動産投資信託)でも適用できます。上記の式の15.98%のところに、投資を検討している商品の標準偏差(年率)を入力すれば、理論的な価格の変動率を把握することができるわけです。

もちろんこれは、理論的な話であり、現実がこうなると保証されているわけではありませんが、投資をする前にこれぐらいの損失が出る可能性があると計算することは意味があり、やるべきです。

さまざまな金融商品のリスク

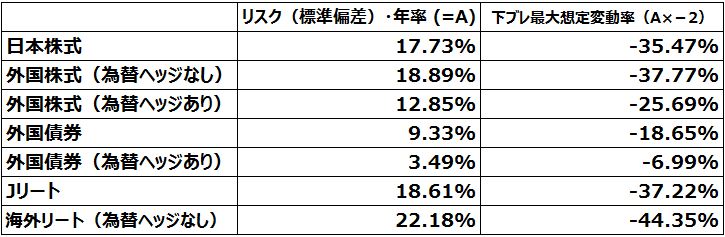

最後に上記の標準偏差を使った価格の変動率の計算を、様々な金融商品についておこなってみました。下表は、様々な資産の代表的なインデックスを使い、計算した結果です。

出所:Bloomberg より楽天証券作成(2019/3/29)

このように、投資対象の金融商品に十分な期間の過去実績があれば、リスク(標準偏差)の数値を使うことで、理論的にどれくらいの損失が最大で発生する可能性があるのか、想定することができます。

みなさんも投資を検討するときには、上記の計算式で、最大でどれくらい価格が変動しえるのか、計算してリスクを確認してください。

(大澤 健吾)

この記事に関連するニュース

ランキング

-

1投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

2次はコメで家計大打撃!? 昨年の猛暑の影響で不足が懸念、約11年ぶりの高値水準に 銘柄によっては品薄や欠品も

zakzak by夕刊フジ / 2024年7月20日 10時0分

-

3物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

-

4今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

5サーティワン、大幅増益 「よくばりフェス」や出店増が奏功

ITmedia ビジネスオンライン / 2024年7月19日 18時48分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください