米株式いよいよ再起動!10~12月相場展望と復調の力学

トウシル / 2020年10月2日 5時10分

米株式いよいよ再起動!10~12月相場展望と復調の力学

米株式相場に9月3日以来の自律調整を脱する兆しがじわり。調整は3~5週程度とした想定通りに順当な流れです。今回は、10~12月に金融相場第2波に進む場合、どのような様相か、相場と共に変容するリスクをチェックしましょう。また、一連の展開は、「トウシル」の筆者レポートと動画を通じて一緒に観察された方には、相場変動に細部まで一貫する分析ロジックを確認できる良い機会でした。そのロジックを実感的に捉えていただくため、相場変動の力学を「祭の神輿(みこし)」に喩(たと)えて解説します。

米株式復調へさらに半歩

コロナ禍の株式の金融相場は、第1波が5カ月(4~8月)と想定して、秋相場の波乱を警戒しながら臨みました。景気や企業業績の裏打ちを欠く金融相場第1波は期待主導で、期待形成に基づく相場パターンを観察フォローし、9月早々で順当に反落。相場の調整は、不測の大過などなければ、3~5週続くと見立てました。FRB(米連邦準備制度理事会)が空前の金融緩和の継続を表明しており、金融相場が基調として続くとの基本観は変わりません。調整3~5週はこの基調観を前提にした相場のリズムです。この間の相場の上昇と反落は、経済指標や企業業績など具体的材料で説明するのでは先手をとれないとして、相場の値動きそれ自体を優先して観察することを勧めています。

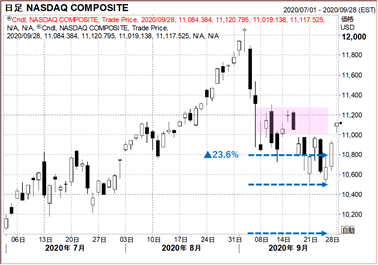

NASDAQ総合指数(図表1)については、相場調整の下値が10,800付近にとどまれば3週に近い短期で、10,000付近まで落ちれば5週側に遅れ気味に復調という、ざっくりメドをご案内しました。現実の相場は9月21日の週に10,500台へ下落しては10,800付近に戻り、早期復調の土俵に指先で踏ん張る「粘り腰」を見せました。そして遂に28日からの週に11,000台を回復。まだ復調とするには半ばより手前ですが、下値不安の前半戦を過ぎ、上値志向の後半戦に入ろうかという様相と診断しています。次に、上値のハードル11,000~11,250を超えれば、10月復調へさらに半歩前進です。

図表1:ナスダックの7~9月推移

10~12月相場の展望

気が早くても、金融相場が順当に第2波へ入る場合の展開をイメージしましょう。期待で突っ走った第1波ほど反落もない無邪気さはなく、それ相応の調整が2~3回は起こり得ると考えます。米大統領・議会選挙(11月3日)、新型コロナ・ワクチン開発の成否など大きな材料があります。経済指標も、経済活動の再開を景気回復と囃(はや)した(やはり無邪気な)第1波と異なり、指標回復の水準の低さが深刻に実感される番になりそうです。

この想定に基づいて、主な市場の今後を展望します。

米株式(図表2)

9月調整からの復調はグロース株が先導し、見直し買いを試行したバリュー株、景気敏感株は再び伸び率では見劣りする展開になると想定します。ただし10~12月相場の後半は、グロース株内での銘柄や業種の見直し、ワクチン承認後の経済正常化への展望に沿ったバリュー株・景気敏感株へのローテーション本格化など、株式投資内の選別をより意識して臨む必要がありそうです。

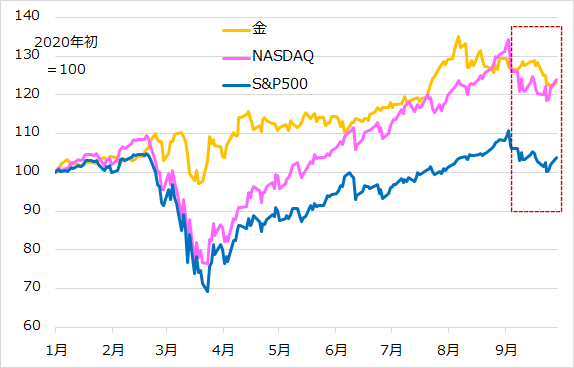

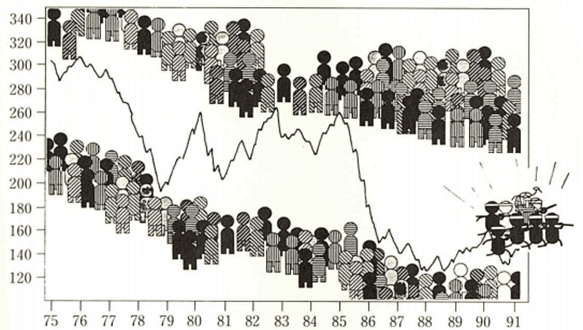

図表2:米株式と金の相場推移

金(図表2)

金は、値上がり益狙いのリスクオン買いポジションも混在して、必ずしも安全資産らしくない値動きも見られます。それでも、10~12月期に株式相場が堅調さを取り戻せば、金は底堅くとも伸び率は劣勢になると想定します。金相場の上昇が控えめなら、米株式が足踏みして気迷い感が出たり、調整反落したりすると、相対的にしっかりしやすいと判断します。超低金利とドル安、先行き不透明感がくすぶる環境が長引く公算から、金に対する分散投資需要は根強いとみています。

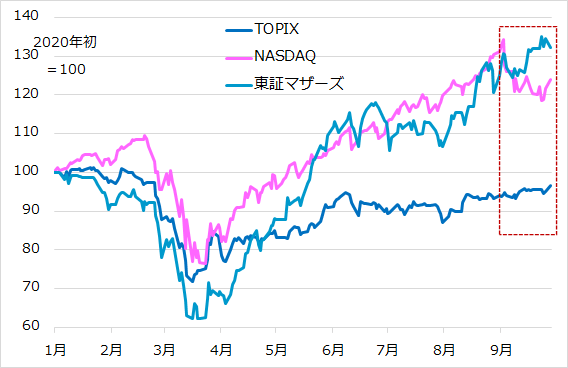

日本株(図表3)

9月中に米国株が調整反落しても、日本株は堅調を保ち、デカップリングが話題になりました。その背景には、(1)個人マネーの投資意欲、(2)日本銀行の株式ETF(上場投資信託)購入による下支え、(3)菅義偉政権のデジタル改革期待、さらに、(4)米株式集中投資からの分散マネー流入、などが指摘されます。ただし、米株式が金融相場第2波へ復調する場合、長期にわたる米成長性の優位と、ドル安・円高リスクの圧迫から、日本株優位論には与(くみ)しがたいと感じています。もっとも、日本株に弱気ではなく、あくまで復調した米株式対比で優位は続かないという想定です。

図表3:日米株式指数の推移

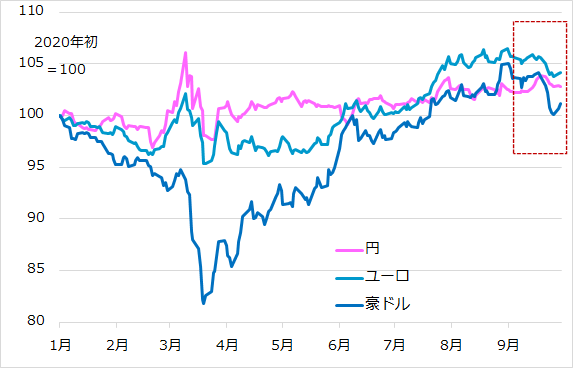

主要通貨(図表4)

米国の相対的に果敢な金融緩和、金融政策に相対的に高い感応度を残す経済から判断して、ドルが基調として減価しやすいという見方を維持します。ただし、最近までのユーロ高、豪ドル高が醸し出したドル安感がそのまま一本調子で強まることはなく、一進一退の揺れが何度かあるでしょう。円もまたドル安の受け皿として折々に上昇動意を見せると想定します。

図表4:ユーロ・豪ドル・円の対ドル推移

相場変動の力学イメージ

コロナ禍で発生した株式金融相場とその調整という一連の展開は、相場変動の力学を修得するのに格好の教材でした。「トウシル」において、筆者のレポートと動画を通じて相場観察された方は、底流にある一貫したロジックを実感していただけたのではないでしょうか。さらに、相場変動の力学をこの機会に実感していただく解説を付記します。

図表5は、相場の他律変動と自律変動を説明するのに、筆者が『マーケットはなぜ間違えるのか』(東洋経済新報社、1995年)で用いたイメージ図です。祭の神輿が市場、神輿の担ぎ手が市場の中核にいる投資家や投機筋です。不慣れな人が神輿を担ごうと近づけば、勝手が分らず振り回され、後には他の人に「危険だ、近づくべきではない」と忠言したくもなるでしょう。しかし、皆さんも、神輿の動き自体には熱気とともに、美しいリズムを感じませんか。慣れた担ぎ手は、神輿の動きに逆らわず身を委ねながら、しっかり担いでいます。ここに相場の自律変動の力学部分があります。

図表5:神輿で考える相場力学

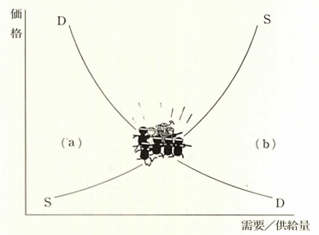

相場の他律変動は、経済社会の需要と供給で、企業や個人などそれぞれのビジネスの採算点など何らかの基準で立ち位置が決まっている見物人です。祭の境内で彼らの立ち位置が道を作り、神輿は激しく揺れ動きながらも、通常はその間を移動します。他律変動の道筋を一時点で断面として見れば、図表6の需要曲線DDと供給曲線SSの交点を底にしたV字溝です。神輿は需要と供給に両サイドから押し返され、このV字溝から外れていくことはほとんどありません。ただし、中央銀行の金融緩和という振る舞い酒が過ぎると、酔った観客が立ち位置を離れて道が乱れたり、一緒に神輿を担ごうと集まったりして、バブルや暴落の事故も起きかねなくなります。

図表6:需要・供給曲線と神輿

相場分析は、より短期の動きをつかもうとするほど、神輿の動き、すなわち自律変動の力学に通じる必要があります。マクロ経済分析で見物人の立ち位置だけ見るようでは、数カ月程の間に起こる市場の変調を捉えられません。他方、神輿の担ぎ手たる市場中核の参加者のほとんどは、相場解説をする人たちではありません。それでは一般投資家はどうしようもないではないかと思われるかもしれません。しかし、現実に投資家として相場に臨むほとんどの場合、神輿が見物の人垣の道を進んでいると判断されるときだけ参加し、担ぎ手や見物人が盛り上がって危険と思ったら退避を身構える、それだけのことです。

相場復調後のリスク見直し

米株式相場は、復調のリズムをたどっているとはいえ、まだ道半ばです。当レポートでは、順当に復調した場合の10~12月相場の展開イメージを確認しました。復調シナリオを信じるなら、投資の継続か再参入の仕方、銘柄・業種選びなど、具体的に動き出す頃合いです。筆者は相場の方向性を一度つかんで乗ったと判断したら、その後はもっぱらその見込みが外れるリスク、いわば、神輿が反転するリスクを注視します。そのリスクが十分大きくならない限り、既に参加している相場の流れに残るアプローチです。この反転リスクは、相場の進行につれて、もともと認識していたものから変容していきます。金融相場が高い間は反乱リスクだったものが、先に相場反落となれば織り込み済みに変わるといった具合です。10月に相場の復調が確認できれば、次は、経済の重さ、政策継続への不安、ワクチン開発の成否、米大統領・議会選挙の結果、米中確執などの諸リスクを再評価する必要があります。ただし、復調を展望する今、慎重ながらも前向きに投資に取り組む基本スタンスに変更はありません。

(田中泰輔)

この記事に関連するニュース

ランキング

-

1今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

2「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

3AI利用で6割が「脅威感じる」 規則・体制整備に遅れも

共同通信 / 2024年7月20日 16時50分

-

4次はコメで家計大打撃!? 昨年の猛暑の影響で不足が懸念、約11年ぶりの高値水準に 銘柄によっては品薄や欠品も

zakzak by夕刊フジ / 2024年7月20日 10時0分

-

5苦境の書店、無人店舗が救う? 店内で感じた新たな可能性

ITmedia ビジネスオンライン / 2024年7月20日 7時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください