米国株か日本株か?グロース株か景気株か?はたまた金か?どうする

トウシル / 2020年10月30日 5時10分

米国株か日本株か?グロース株か景気株か?はたまた金か?どうする

米大統領選挙戦が泥仕合の様相を強め、株式相場の低迷を招いています。その分、選挙結果が確定すれば、経済対策の合意も期待され、相場も復調に向かう可能性が高いと判断しています。米政治のゴタゴタによって、金融相場をもたらす政策の大枠に変化はないでしょう。短期売りが嵩(かさ)むなら、中長期投資にとってはより良い買い場と言えます。米日とも短期相場が仕切り直しとなる中、米国株か日本株か、グロース株か景気株かの問題を、金を絡めて考えます。

金融相場の中期展望不変

米大統領・議会選挙(11月3日)が泥仕合となることで、トランプ政権が株式相場高揚の手を打つ期待がありました。しかし、民主党が議会で経済支援対策の合意を先送りすることで、封じ込められています。コロナ禍で悪化した経済の立て直しに財政政策は不可欠です。通常、政府も議会両党も、経済を台無しにする責には耐えられないので、政治的駆け引きは茶番劇で終わります。ただし、選挙目前になると、さまざまな選択肢が票読みと絡んで、通常と異なるこじれ方も起こり得ます。民主党は、合意先送りで株価がぐらつくことがトランプ大統領側に不利と踏んでいるように推察されます。

米株価下落については、政治の泥仕合以外にも、さまざまな要因が指摘されます。

第1に長期金利上昇です。バイデン民主党候補勝利と民主党の上院過半数の議席獲得の可能性が高まると、同党の「大きな政府」志向、すなわち財政が積極化するとの思惑から、長期金利が高まり、株式市場の嫌気を招くという指摘です。第2に、欧米の新型コロナ感染再拡大です。第3には、株式市場の調整自体が、値嵩(ねがさ)のグロース株の利益確定売りを促すことです。折しも、米プラットフォーマーの規制強化を臆測させるニュースも重なって、グロース株の下落を誘っています。

もっとも、これらの要因を整理すると、米国の選挙に絡む政治的混乱はまもなく収束するでしょう。選挙後には経済対策の合意も展望できます。経済が今後数年デフレギャップを抱えたままになる公算から、長期金利が持続的に上昇するとも想定されません。FRB(米連邦準備制度理事会)は国債を無制限購入する姿勢であり、財政政策の出動が遅れるなら、追加緩和措置も辞さないでしょう。金融相場を生む基本背景は変わらないと判断されます。

なお、プラットフォーマー規制はかねて言われてきたことながら、急騰した株価自体が不安を呼ぶ可能性を排除できません。米プラットフォーマーの中長期的優位性は揺るがないと考えますが、相対的に割安なバリュー株や景気株の見直し買いの時機が近づく中、これら資産間の配分を見直す「リバランス」には注意が必要でしょう。

米国株 vs. 日本株

米国も日本も金融相場が続く公算から、中長期の投資継続が基本スタンスです。ただし、コロナ禍をテーマにした期待主導の金融相場第1波は一巡し、第2波に向けて、投資内容の見直しを一考すべき頃合いと判断しています。そこでまず、米国株と日本株を対比します。筆者は、中期的に米国株の優勢を想定しています。マクロ環境では、日本は経済回復ペースが米国より緩慢で、経済政策効果も相対的に弱く、ドル安の煽(あお)りによる円高の圧迫を見込んでいます。また、世界投資家の関心が米国株に向かいがちな分、日本株は相場調整後の回復力で見劣りする恐れがあります。

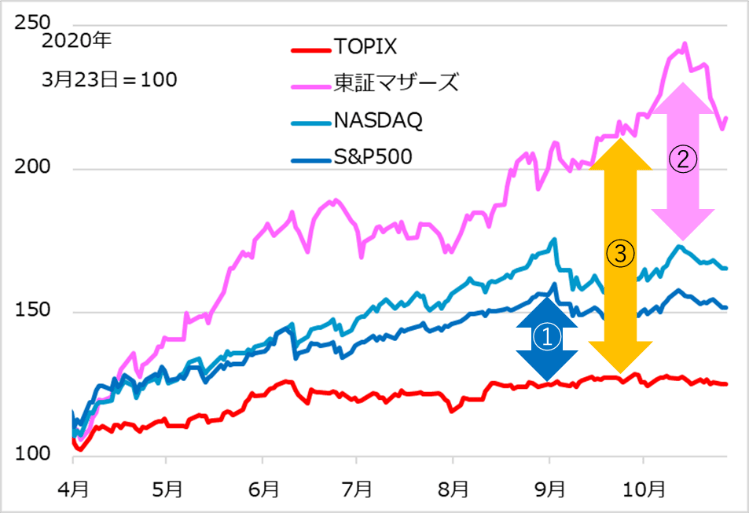

図表1:米日株式の相場推移(2020年3月23日基準)

図表1は、米日株式のコロナ・ショック暴落を経た3月23日を基点に、S&P500種指数、NASDAQ総合指数、TOPIX(東証株価指数)、東証マザーズの各株価指数を対比しています。筆者はこの間一貫して、米国株の優勢を想定し、コロナ・テーマのグロース株投資ももっぱら米ハイテク業種に狙いを定めてきました。

一方、図で明らかなように、東証マザーズ指数のアウトパフォームが顕著です。それでも、筆者のマクロ投資アプローチ(=市場全体の動きから相場を捉える)では、東証マザーズ指数の相場には乗りにくいものでした。米日株の対比を順に見ながら、その事情を確認します。

矢印①のS&P500種指数とTOPIXの差は、想定された通りの米国株優位を示しています。日本株は広く投資家から、景気悪化時に円高と共に売られる景気循環銘柄と認識されています。コロナ禍後も、海外投資家は日本株投資を手控え気味でした。それを日本銀行のETF(上場投資信託)購入という市場介入、公的年金などの購入によって下支える構図ですが、それでもなお、TOPIXはこのアンダーパフォームでした。

これに対して、②はNASDAQ総合指数と東証マザーズの差で、日本株がこれほどアウトパフォームすることは、金融相場を想定した段階では目を見張ったものです。③でTOPIXと東証マザーズ指数の差を見れば、マザーズを構成する中小型グロース株投資のフィーバーぶりが窺(うかが)われます。

マクロ投資の観点からすると、米国株相場は厚みある投資家層の売買によって、相場特有のリズムが見られます。これに対して、日銀介入に支えられるTOPIXは、買い安心感がある一方、リズムを欠き、パフォーマンスも見劣りしました。東証マザーズ指数は様相が異なり、指数それ自体に対する投資より、テンバガー期待の中小型銘柄に個人マネーが殺到する形での相場形成でした(図表2)。その点で、指数で相場リズムを捉えにくく、いざ反落しても指数自体を見て買い向かう勢力を読みにくいことから、相場への飛び乗りを手控える判断をしました。今般の東証マザーズ指数の反落に際して、9月のNASDAQ下落時にいち早く調整期間3~5週間と想定したような見立ては難しいのです。ただしこの視点から逆に、この調整を機会に個別銘柄の精査、選別をするミクロ投資の観点で臨むべきものと考えています。コロナ禍で明らかになった日本のIT(情報技術)の後進ぶり、巨大なDX(デジタルトランスフォーメーション)余地、スガノミクスのデジタル化推進を考えると、ミクロベースで評価される個別企業の飛躍はまだこれからでしょう。

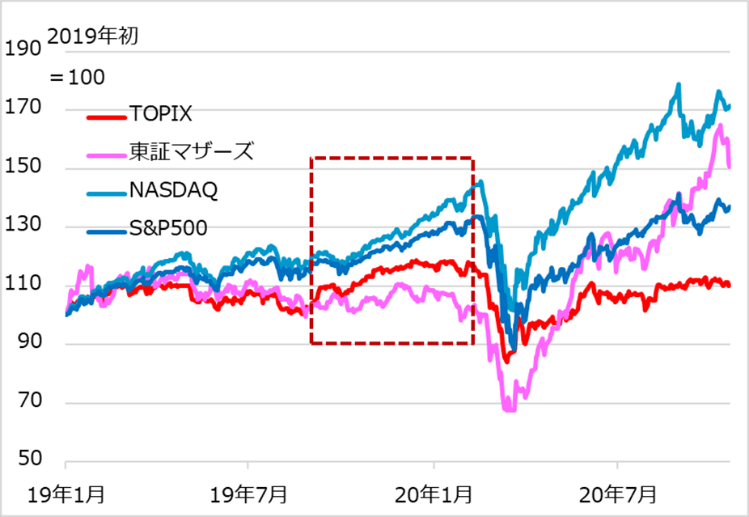

図表2:米日株式の相場推移(2019年初基準)

グロース株 vs. 景気株

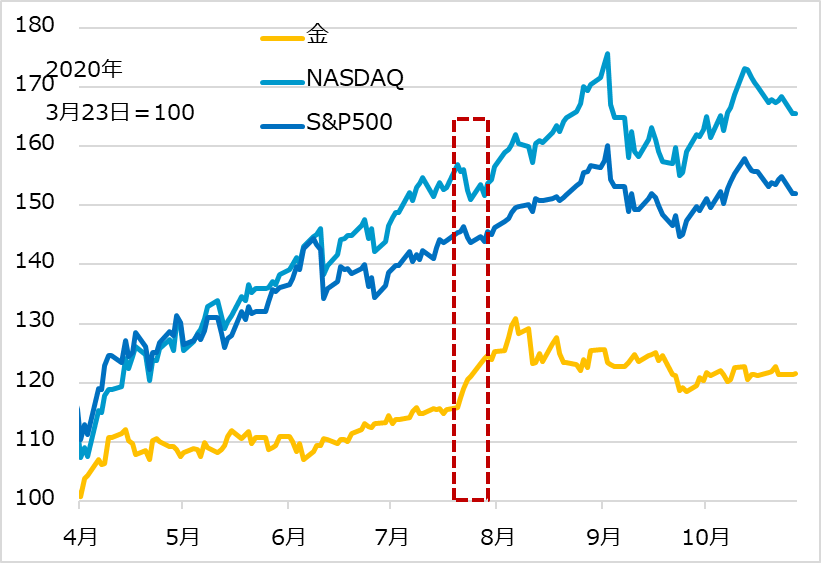

NASDAQ総合指数対S&P500種指数、東証マザーズ指数対TOPIXは、グロース株対景気株の観点からも捉えられます。金融相場第1波は、コロナ禍という特殊事情によって強化された、IT(情報技術)や医療などグロース株期待に先導されて進みました(図表3)。その第1波が一巡し、第2波へ復調かというところを、米選挙の泥仕合に見舞われて、相場はもたついています。金融相場の基調観に変わりないとはいえ、値嵩のグロース株を部分的にでも利益確定売りして待機する動きが出やすい下地があります。

図表3:ETFで見るグロース株vs.景気株

今後、米選挙後に政治的不確実性の霧が晴れ、議会で経済対策協議がまとまり、さらに新型コロナのワクチンが承認・普及となれば、景気回復から経済正常化への道筋が展望できるようになります。そのことが、保有比率の高まったグロース株を売却し、割安なままのバリュー株・景気株の見直し買いというローテーション投資を促し得る頃合いと判断されます。

高パフォーマンスが続くグロース株を捨てがたいと感じる投資家も多いでしょう。このことは、グロース株がローテーションで売られる場合も、押し目買いは根強いだろうことを窺わせます。つまり値嵩株の価格下落リスクに備えつつも、グロース株の内容の精査と選別をする良い機会と捉え、投資を継続するスタンスです。もちろん、ローテーションの過程では、景気株のアウトパフォーム期待が高まります。グロース株の保有比率を下げ、景気株を高めるリバランスが基本です。また、ハイテク・グロースでありながら、経済社会に不可欠の素材という景気循環の業種銘柄でもある半導体のように、両狙いできるかもしれない銘柄・業種も一考です。

金のトリセツ

コロナ禍後は金投資も人気を集めました。金は、先行き不透明な環境では究極の安全資産として好まれます。究極の安全通貨として、ライバルの基軸通貨ドルが安くなると値上がりしがちです。金利が付かない金は、米金利が極端に低くなった債券に対して、相対的に有利になったと判断されます。

その半面で金には二面性も指摘されます。米株高時にリスク投資志向が強まって金相場を押し上げることがある一方、株価低迷で不透明感が出るとさらに金選好が高まることもあれば、株と一緒に利益確定売りで反落することもあります。景気低迷でデフレ感が強まると、安全資産として選好され得る一方、将来のインフレに対する備えとして金を持つべきとも指摘されます。

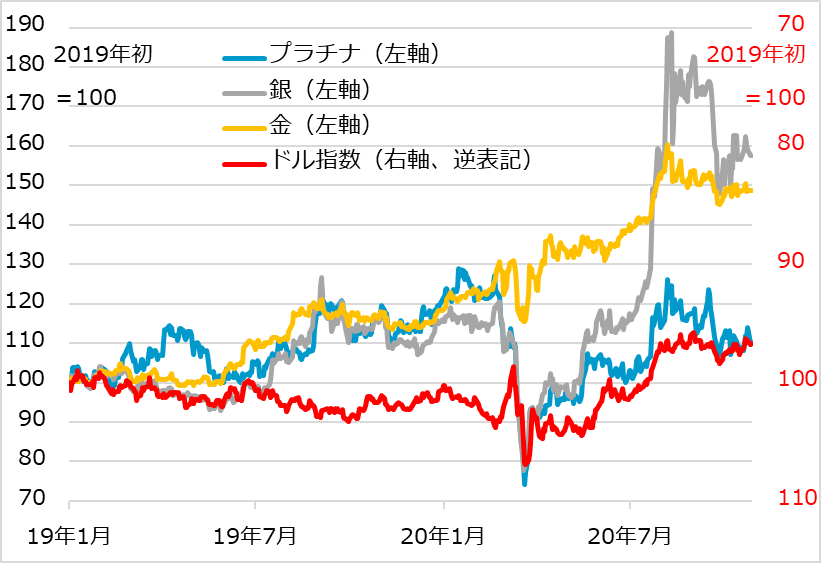

図表4は、コロナ禍後の金価格と、金融相場のS&P500、NASDAQの両指数を対比しています。株高で金高を基調としつつ、7月後半には株の足踏みで金高に弾みがついたものの、8月前半にはいち早く反落し、その後はリスクオン資産とリスクオフ資産の両面を垣間見せながら一進一退しています。

中期的には、米低金利が続き、ドル安になる可能性が、金相場を下支えると予想します。ただし株高は、金投資を誘う場面もあれば、金相場を劣勢に押しとどめる圧力にもなり得ます。今般のコロナ禍対応の突飛(とっぴ)な金融・財政政策がやがてインフレをもたらすとすれば、長期金利の先行的上昇に金相場が動揺する場面があり得る一方、インフレ・ヘッジとしての金、株安に対する安全資産としての金という性質が強みを発揮する可能性もあります。中長期的に金は根強い分散投資需要があるとみています。

図表4:金相場vs.米株式金融相場

なお、図表5では、金と銀とプラチナの相場を対比しています。金選好が強まるとき、銀やプラチナが割安にとどまっていると突然人気が高まる展開があります。そうした相場にも魅力はありますが、中長期分散投資の観点からは、やはり金投資を王道とすべきでしょう。

図表5:金・銀・プラチナ相場とドル指数

まとめ

米株式相場は、大統領選挙後には金融相場第2波への軌道に戻ると想定しています。中期的に、FRBの金融緩和を背景にドル安になることも、米株式相場にプラスに作用し、ドル安の煽りで円高リスクに圧迫され得る日本株をアウトパフォームするとみています。日本株では、これまで東証マザーズ銘柄が素晴らしいパフォーマンスでしたが、中小型グロース株フィーバーが見直される相場調整場面で、銘柄の精査・選別を勧めます。金については、分散投資の根強い需要を見込んでいます。リスク資産相場全般として、金融相場環境が続く以上、まだまだ中長期投資の継続期間と言えます。短期相場の売りが強いほど、中期相場の良い買い場が来るという視座で臨むべき段階と判断します。

(田中泰輔)

この記事に関連するニュース

ランキング

-

1物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

2「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

3システム障害、影響続く=航空便、正常化に数日

時事通信 / 2024年7月20日 9時40分

-

4AI利用で6割が「脅威感じる」 規則・体制整備に遅れも

共同通信 / 2024年7月20日 16時50分

-

5セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください