島忠めぐるTOB合戦!勝者はニトリ?DCM?投資家必須の3つの観点:TOBその2

トウシル / 2020年10月30日 19時11分

島忠めぐるTOB合戦!勝者はニトリ?DCM?投資家必須の3つの観点:TOBその2

TOBでも株価が低迷する可能性も?

前回は、NTT(日本電信電話)によるNTTドコモへのTOB(株式公開買い付け)を端緒に、TOBの概要について、解説しました。では実際に投資家が、「いざTOBのニュースを知ったとき、注目すべきはどこか?」、具体的に話を進めたいと思います。

そのポイントは次の3つです。

(1)全部買い付けと一部買い付け

(2)友好的TOBと敵対的TOB

(3)TOB合戦による価格引き上げ

最初に注目するのは、(1)の全部買い付けなのか一部買い付けなのかです。多くの場合、企業がTOBの実施を正式に発表する前に、メディアによって事前に報道され、中には具体的なTOB価格についても報じられることがあります。

報道された企業はいったん、「報道について」というタイトルのプレスリリースを出して、一応は「正式な決定ではありません」としつつも、結局はその後にあらためて正式なTOB決定のプレスリリースを行うという流れです。

一般的に、株価は最初の報道を受けた時点で反応し、TOB価格を意識した水準まで上昇しますが、ここで気をつけたいのが、「全部買い付けなのか、それとも一部買い付けなのか?」です。

両者の違いは、TOBに申し込まれた株を全部買うのか、一部しか買わないのかの違いです。つまり、全株買いであれば、TOBに申し込んだ株主は全員確実に買い取ってもらえますが、一部買いは「上限付きTOB」とも呼ばれ、買い付け株数の目標上限が設定されています。仮に、目標上限を超えるTOBの申し込みが殺到した場合、抽選が実施されることになり、TOBに申し込んでも買い取ってもらえないケースが出てきます。

したがって、一部買いは買い取ってもらえない可能性を考慮した分、株価はTOB価格よりも低いところで落ち着きやすく、TOB価格はもちろん、「どのくらいの株数をTOBで買い取ろうとしているのか」についてもチェックする必要があるわけです。前回紹介したドコモの株価がTOB価格の3,900円あたりでずっと推移しているのも、NTTが完全子会社化を目指す全部買い付けだからです。

友好的TOBか?敵対的TOBか?

次に見ていくのが、(2)の友好的TOBなのか敵対的TOBなのかです。言葉の通り、TOBをする側とされる側との間で事前に話がまとまっているのが友好的TOBで、その反対に、TOBをされる側が抵抗の姿勢を示している、もしくは何の前触れもなく実施されるのが敵対的TOBです。

敵対的TOBの場合、TOBされる企業の株主や経営陣、社員にとってかなり印象の悪いものになります。状況次第ですが、TOBされる側の株主が賛成派(株を高く買い取ってもらいたい)と、反対派(TOBに反対する経営陣の意思を支持したい)に割れがちとなります。TOBは目標とする株数が集まらないと、TOB自体が取りやめとなるため、敵対的TOBは失敗する可能性が高まります。

また、TOBされる側の経営陣が買収防衛のためにさまざまな対抗措置を講じるケースも出てきます。細かい説明は省きますが、「ホワイトナイト(友好的な第三者に株を取得してもらう)」、「クラウンジュエル(優良資産を売却するなど企業価値をあえて引き下げる)」、「ポイズンピル(新株を発行してTOB買い取り側の株式保有割合を引き下げ、かつ買収コストを引き上げる)」「パックマンディフェンス(相手に逆TOBを仕掛ける)」などが挙げられます。中には一般の株主価値を低下させるものもあるため、投資家は敵対的なTOBには発表後の動向を絶えずチェックする必要があります。

島忠をめぐる、DCMとニトリの買収合戦が勃発

そして、最後の(3)のTOB合戦による価格引き上げです。これについてはドンピシャのタイミングですが、首都圏で家具・ホームセンターを展開する島忠(東1:8184)をめぐって、DCMホールディングス(東1:3050)と、ニトリホールディングス(東1:9843)がTOBを仕掛け合っているという事例が出てきました。

2020年10月29日、ニトリはTOBによって島忠を完全子会社化すると発表しました。ただし、すでにDCMが島忠に対してTOBを実施している最中だったため、島忠をめぐってニトリとDCMがTOBで争う構図となりました。

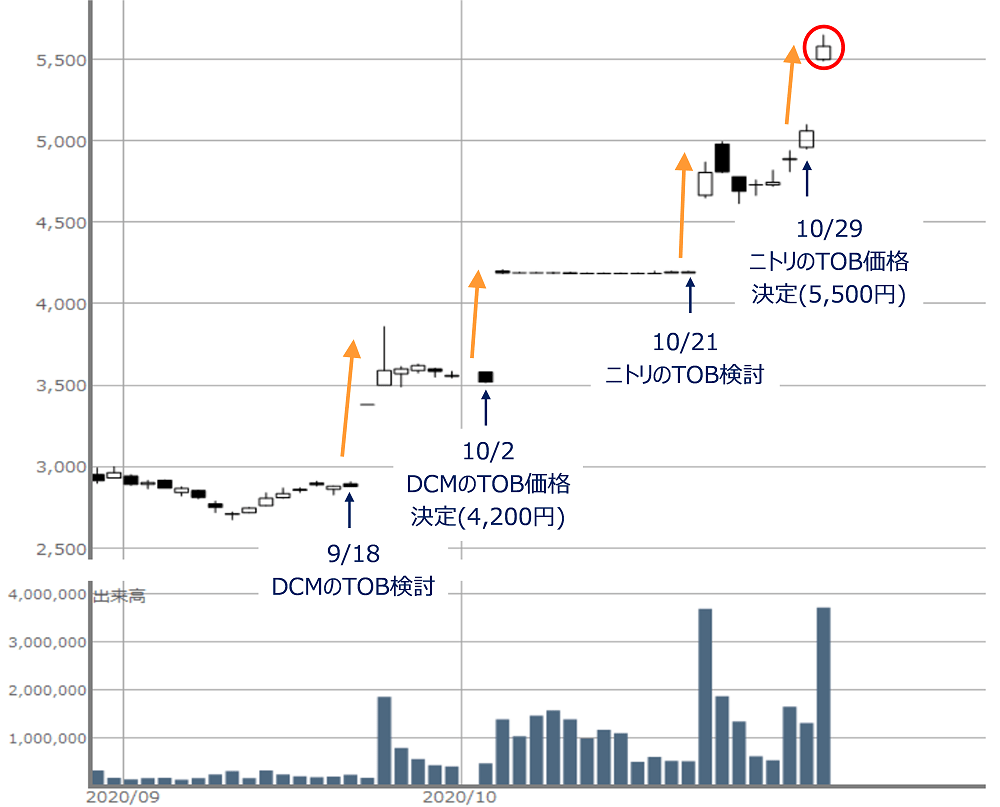

それに合わせて、TOBされる側の島忠の株価は以下のように推移しています。

■図1:島忠(東1:8184)の日足チャート(2020年10月30日前場終了時点)

9月の大型連休前となる18日に、「DCMホールディングスが島忠に対してTOBの実施を検討している」と報道されたことを受け、2,800~2,900円で推移していた島忠の株価は、連休明けの23日にストップ高を見せ、3,500円台まで株価水準が引き上がりました。そして、10月2日にTOB価格が4,200円と決定したことで、翌5日からはこのTOB価格での推移がしばらく続きました。

ところが、今度は「ニトリが島忠の買収を検討」というニュースが21日に報じられました。ニトリがDCMに対抗する格好となるため、「ニトリのTOB価格は4,200円よりも高くなりそう」という思惑で、島忠の株価はさらに4,500~5,000円まで上昇していきました。

そして、29日の夕方に、ニトリから正式なTOBの実施と5,500円というTOB価格が発表され、30日の取引では島忠の株価もそれに合わせて上昇しています。チャートを見ると、5,500円からさらに値を伸ばしていますが、TOB合戦の様相を呈してきたことで、「さらにTOB価格の引き上げもあるのではないか?」という思惑が反映されたものと思われます。

島忠のTOB価格は引き上がる可能性も

ここで、今回の島忠をめぐるTOB合戦を、先ほどのポイント(1)と(2)の観点でも見ていきたいと思います。

まず、(1)については、ニトリとDCMはともに、島忠の完全子会社化を目指しており、最低買い取り目標は50%取得に設定しています。つまり、両社とも100%取得を目指して、取得株数は多ければ多いほど良いことになり、全部買い付けになります。そのため、今後の島忠の株価は、引き上げられるかもしれないTOB価格に合わせて推移しやすいと考えられます。

次の(2)についてですが、DCMのTOBは、島忠との合意のうえで実施されており、友好的TOBです。それに割って入ってきたニトリは、普通に考えれば敵対的TOBということになります。

ただし、ニトリは島忠の警戒を解くために、PB(プライベートブランド)の共同開発や、経営体制についても柔軟な姿勢を見せるなど、お互いのメリットや今後の方針について提案を行っており、島忠もニトリのTOB提案に対して、「真剣に検討する」と発表しています。

したがって、ニトリが敵対的TOBとなるかは、今後の島忠の判断次第です。ただし、仮に島忠がニトリのTOB価格を下回るDCMを選んだ場合、ニトリや島忠の株主に対して合理的な説明が必要になります。ニトリも島忠の判断にかかわらずTOBを続ける姿勢を見せているほか、DCMのTOB価格に対して、島忠の株主の一部(旧村上ファンド系のシティインデックスイレブンスなど)が「安過ぎる」と反対の意見を出していることもあり、DCMへのTOB価格引き上げ圧力が高まることも考えられます。

前もってTOBされそうな銘柄を仕込むことはできるのか?

このようなTOB合戦に発展するケースはまれであるものの、TOBが市場価格よりも高く買い取る事例が多いため、「TOBされそうな銘柄を前もって仕込んでおくことはできないか?」と考えることもできます。

確かに、TOBされそうな銘柄のパターンとして、(A)「すでに子会社となっている銘柄を完全子会社化する」、(B)「業績の悪化や経営課題を抱えている関連会社を救済するために子会社にする」、(C)「統廃合など再編が進んでいる業界で、買収のターゲットになりそうな企業をねらう」などが考えられます。NTTによるドコモへのTOBは(A)のパターン、島忠をめぐるニトリとDCMホールディングスのTOB合戦は(C)のパターンです。

とはいえ、TOBがいつ実施されるのかまでを予想するのは難しいですし、せっかく仕込んだとしても、そもそもTOB自体が実施されないこともありますので、時間的な忍耐力を要することを覚悟して臨む必要があります。

(土信田 雅之)

この記事に関連するニュース

-

経団連の後継会長 本命は日鉄の橋本英二会長、対抗はNTTの澤田純会長としておく(有森隆)

日刊ゲンダイDIGITAL / 2024年7月18日 9時26分

-

首位583%「2024年前半の株価上昇率」トップ300 55社の株価上昇率が100%以上になった

東洋経済オンライン / 2024年7月10日 8時0分

-

「政策保有株」ってなに?株価への影響と保有している場合の心構え

トウシル / 2024年6月27日 11時0分

-

“お騒がせ”イメージはもう古い…!? 「物言う株主」アクティビストとは何者で、何のために“物言う”のか

Finasee / 2024年6月25日 18時30分

-

AZ-COM丸和がC&Fロジの買収を事実上断念へ

財界オンライン / 2024年6月21日 15時0分

ランキング

-

1物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

2「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

3システム障害、影響続く=航空便、正常化に数日

時事通信 / 2024年7月20日 9時40分

-

4AI利用で6割が「脅威感じる」 規則・体制整備に遅れも

共同通信 / 2024年7月20日 16時50分

-

5セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください