ダウ平均、史上初3万ドル突破!日経平均がTOPIXより強い理由と株価指数の仕組み

トウシル / 2020年11月25日 17時30分

ダウ平均、史上初3万ドル突破!日経平均がTOPIXより強い理由と株価指数の仕組み

11月24日の米株式市場でダウ平均終値は3万46ドル24セントをつけ、史上初の3万ドル突破となりました。また、S&P500指数の終値も3,635.41ポイントをつけ、最高値を更新しました。

日本では、24日に日経平均終値が2万6,165円59銭と29年6カ月ぶりの高値をつけましたが、TOPIX(東証株価指数:Tokyo Stock Price Index)は1,762.4ポイントとまだ2018年1月23日の終値1,911.07ポイントに届いていません。

こうした指数の違いはどこから来るのか、2010年以降のデータと指数の作り方の違いをこの機会に確認したいと思います。

米国株の代表的な指数であるダウ平均もS&P500も強い!

米国の代表的な株価指数といえば、ダウ平均とS&P500。ダウ平均(Dow Jones Industrial Average)はダウ工業株30種平均指数とも呼ばれ、S&P ダウ・ジョーンズ・インデックス社が選ぶ米国を代表する30銘柄で構成されています。

工業というと製造業のイメージがありますが、ダウ平均は、鉄道と公共事業以外の全ての企業が対象で、IT、小売、ヘルスケア、サービスなどの主要企業が含まれています。

ダウ平均は構成銘柄の平均株価を指数化したものなので、値がさ株(株価の高い株)の影響を受けやすいほか、30社の平均なので、個別銘柄の影響を受けやすいという特徴があります。

もう一つの代表的な指数であるS&P500は、S&P ダウ・ジョーンズ・インデックス社が選ぶ500銘柄で構成されています。ダウ平均と異なり、時価総額を指数化しているので、時価総額の大きい銘柄(大型株)の影響を受けやすいという特徴があります。

幅広く投資できて分散効果もあるので、S&P500は、著名な投資家であるウォーレン・バフェット氏がS&P500に連動するインデックスファンドを推奨していることでも有名です。

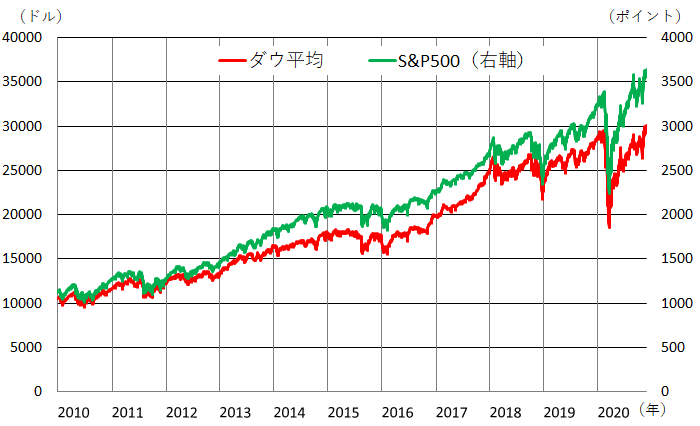

2010年からのダウ平均とS&P500の推移を見てみましょう。

▼ダウ平均とS&P500の推移

ダウ平均、S&P500ともに振れはありながらも、右肩上がり。今年の3月にコロナショックで急落しましたが、V字回復を見せました。

米大統領選挙の不透明感が払拭(ふっしょく)されたことや経済対策への期待、緩和的な金融政策の継続、そして、新型コロナウイルスのワクチン実用化への期待の高まりが、株価を押し上げています。

11月24日の終値は、ダウ平均で年初から+4.1%、今年のボトムから+61.6%、11月入り後から+11.6%上昇しています。S&P500では、年初から+11.6%、今年のボトムから+62.5%、11月入り後から+9.8%の上昇です。

どちらの指数もかなりの好パフォーマンスですが、グラフのとおり、長い目で見るとS&P500の方が成績が良かったと言えそうです。

▼2010年初から2020年11月24日までのダウ平均とS&P500の比較(終値)

| ダウ平均 | S&P500 | ||||

|---|---|---|---|---|---|

| (1)2020年11月24日 | 30046.24ドル | 3635.41ポイント | |||

| (2)2010年1月4日 | 10583.96ドル | 1132.99ポイント | |||

| (1)と(2)の比較 | +183.9% | +220.9% | |||

| (3)2020年1月2日 | 28868.8ドル | 3258.85ポイント | |||

| (1)と(3)の比較 | +4.1% | +11.6% | |||

| (4)2020年ボトム | 18591.93ドル(3月23日) | 2237.4ポイント(3月23日) | |||

| (1)と(4)の比較 | +61.6% | +62.5% | |||

| (5)2020年11月2日 | 26925.05ドル | 3310.24ポイント | |||

| (1)と(5)の比較 | +11.6% | +9.8% | |||

| (出所)The Wall Street Journal社サイトのデータベースを元に筆者作成。 | |||||

日本株は日経平均とTOPIXが代表的な指数

次に、日本株の代表的な指数である日経平均株価とTOPIXです。

日経平均は、東証1部上場企業の中から、日本経済新聞社が選んだ225社の株価を平均した指数です。日経は日本経済ではなく、日本経済新聞社の意味。ダウ平均と同じく指数に社名が入っています。

株価の平均という点ではダウ平均と同じですが、日経平均はみなし額面による調整がされています。みなし額面とは、50円、500円などバラバラの額面で発行されていた株価を比較しやすいように、旧50円額面に換算する方式です。

額面制度自体は廃止されているのですが、廃止した後も株価の水準に影響しているので、例えば、旧額面500円の銘柄であれば、10分の1(=50円割る500円)の株価に修正するという調整を行っています。日経平均は、値がさ株に影響されやすいという特徴があります。

TOPIXは東証1部に上場している全銘柄の時価総額を指数化したもので、東京証券取引所が作成・公表しています。

S&P500同様に、時価を指数化しているので、大型株の動きに左右されやすいという特徴があります。一方、S&P500は選ばれた500銘柄ですが、TOPIXはそうした選別がありません。TOPIXは市場全体の動きを見るには適していますが、その分、玉石混交だと言えるでしょう。

日経平均とTOPIX、どっちがいいの?

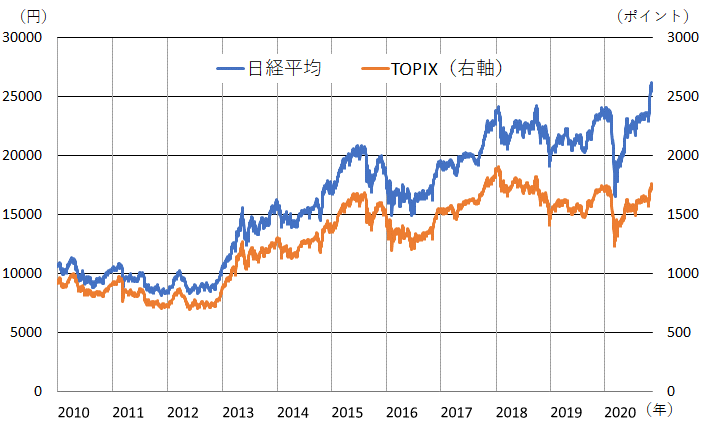

▼日経平均とTOPIXの推移

日経平均とTOPIXの推移を比較すると、TOPIXの出遅れが目立ちます。11月24日に、日経平均は29年6カ月振りの高値をつけましたが、TOPIXは2018年のピークに届いていません。

▼2010年初から2020年11月24日までの日経平均とTOPIXの比較(終値)

| 日経平均 | TOPIX | ||||

|---|---|---|---|---|---|

| (1)2020年11月24日 | 26165.59円 | 1762.4ポイント | |||

| (2)2010年1月4日 | 10654.79円 | 915.75ポイント | |||

| (1)と(2)の比較 | +145.6% | +92.5% | |||

| (3)2020年1月2日 | 23204.86円 | 1697.49ポイント | |||

| (1)と(3)の比較 | +12.8% | +3.8% | |||

| (4)2020年ボトム | 16552.83円(3月19日) | 1236.34ポイント(3月16日) | |||

| (1)と(4)の比較 | +58.1% | +42.5% | |||

| (5)2020年11月2日 | 23295.48円 | 1607.95ポイント | |||

| (1)と(5)の比較 | +12.3% | +9.6% | |||

| (出所)The Wall Street Journal社サイトのデータベースを元に筆者作成。 | |||||

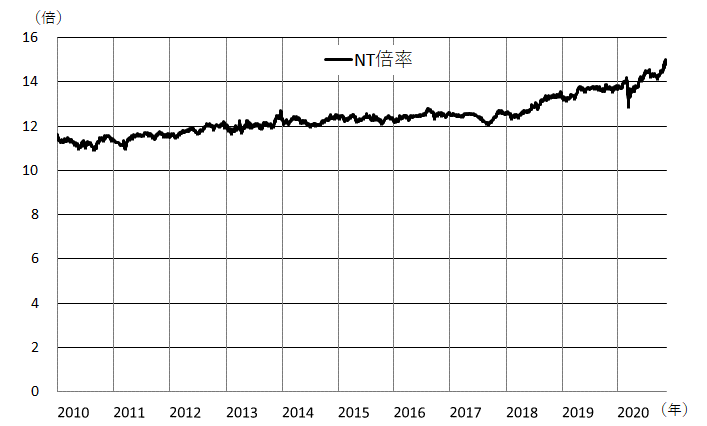

少しずつ日経平均とTOPIXのかい離が広がり、2018年以降、加速していることが分かります。日経平均をTOPIXで割った値をそれぞれの頭文字をとって、NT倍率と言います。

▼NT倍率の推移

なぜ、TOPIXが日経平均に出遅れているの?

日経平均とTOPIXの算出方法の違いを中心に、TOPIXが出遅れている理由を考えてみたいと思います。おそらくは、単一の要因ではなく、複数の要因が重なっていそうです。

(1)日経平均のウエイト要因

日経平均のウエイトは偏りがあることが知られています。225銘柄により構成されているのですが、最もウエイトが高いファーストリテイリングは1社で11.41%を占め、上位3社(ファーストリテイリング、ソフトバンクグループ、東京エレクトロン)では22.19%、上位10社で40.49%にもなります。

日経平均は、みなし額面による調整後の値がさ株に左右されやすいという特徴があります。一部の企業の株価が好調なだけでも、TOPIXとのかい離が大きくなります。

(2)東証改革の遅れを反映?

現行制度では、東証1部に直接上場する場合、時価総額が250億円以上必要ですが、東証2部およびマザーズから東証1部に市場変更する場合には、必要な時価総額は40億円以上と基準が緩和されています。

東証制度改革で基準緩和が廃止される見込みですが、これまで成長の見込みが高くない企業が東証1部に上場したり、あるいは、いわゆるゾンビ企業が東証1部に居続けるという問題がありました。

東証1部、2部、マザーズ、ジャスダックの4市場体制から、プライム、スタンダード、グロースの3区分に再編し、TOPIXの銘柄選定・新しい算出基準を設定するという議論があります。

選別された銘柄で構成される日経平均と東証1部に上場している企業全部とでは、業績に開きがあります。逆に言えば、日本経済の実力は、残念ながら日経平均よりもTOPIXに近いのかもしれません。

また、選ばれた30社(ダウ平均)のパフォーマンスを500社(S&P500)のパフォーマンスが上回るという、米国のような産業の裾野の広さと厚みが日本には欠けているようにも見えます。

(3)日本銀行によるETF買入れ効果?

日銀によるETF(上場投資信託)の買入れが株価の水準を引き上げているのではないか、という説があります。日銀が保有するETFは裏付けとして、現物の株式が必要なので、日銀がETFを購入するほど、市場で流通する株式が減ることになります。

TOPIX連動型を購入する影響は東証1部全体に及ぶ一方、日経平均連動型は日経平均を構成する銘柄にのみ影響するので、相対的に日経平均を構成する銘柄の方が、日銀によるETF買いの影響を受けやすくなります。

日銀のETF買いで市場の厚みが損なわれ、日経平均(特にウエイトの高い銘柄)の価格変動が大きくなっているのかもしれません。

個別銘柄の事情はあるにせよ、今年3月の相場急落時にNT倍率が下がり(日経平均がTOPIXよりも大きく下げ)、相場上昇時にNT倍率の上げが急になったことは、日銀によるETF買いの影響がある傍証のようにも見えます。

指数連動型の投資信託やETFは、手数料も安く、長期投資に向いています。それでも、代表的な指数でも大きな違いがあります。楽天証券のサイトにある、「インデックス図鑑 市場のモノサシ「インデックス(指数)」を使いこなそう」などを参考に、賢い投資を心掛けたいものです。

(鈴木 卓実)

この記事に関連するニュース

-

【どちらも最高値】日米の株価動向と企業決算の焦点【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月10日 13時0分

-

日本取引所グループが発表した「TOPIX改革案の第2弾」とは?何が変わる?好材料はある?

オールアバウト / 2024年7月5日 12時20分

-

新NISAで中小型株 将来TOPIX入りならインパクト絶大の14銘柄

トウシル / 2024年7月5日 10時22分

-

TOPIXが史上最高値 34年半ぶり、業績拡大に期待

共同通信 / 2024年7月4日 12時8分

-

伸び続ける米国二大指数【S&P500】と【ダウ平均】の違いと共通点

MONEYPLUS / 2024年6月24日 7時30分

ランキング

-

1物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

2「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

3セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

-

4システム障害、影響続く=航空便、正常化に数日

時事通信 / 2024年7月20日 9時40分

-

5AI利用で6割が「脅威感じる」 規則・体制整備に遅れも

共同通信 / 2024年7月20日 16時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください