2021年は円高95円?ワクチン相場リスクオンでなぜ

トウシル / 2020年11月27日 5時10分

2021年は円高95円?ワクチン相場リスクオンでなぜ

新型コロナ・ワクチン(以下、ワクチン)の接種が早ければ12月に始まります。先行開発3社だけで2021年中に30億回分の生産が可能とも伝えられます。ワクチン開発によって世界では、経済の先行きに明るさが増し、より広範なリスクオン相場が期待されます。

その一方で、リスクオン環境でドル安が進むあおりで、円高が日本の経済と株価を圧迫するリスクを警戒してもいます。筆者の2021年末のドル/円の予想水準は引き続き95円。これが実現する可能性、その影響、そして投資対応を考えます。

明るいワクチン相場への期待

ワクチンの有効性が相次いで公表され、接種も早く進むことで、世界経済の正常化も順当に進む公算です。ただし、広くワクチン接種が行われるには1年以上、経済の正常化にも2~3年を要するでしょう。その間、主要中央銀行は金融緩和を継続すると予想されます。この金融相場に、経済正常化へのワクチン相場が重なる好地合いが株式市場には見込まれます。

2020年の株式相場は、コロナ禍対応の超金融緩和を背景に、グロース株が片翼エンジン全開で急伸しました。経済の正常化へ前進する2021年は、割安にとどまっていたバリュー株や景気株というエンジンも稼働し、両翼そろってのバランス飛行になると想定します。今後2カ月ほどはその移行期で、グロース株エンジンの出力ダウンと、バリュー株・景気株アップの調整があっても、目線を上に保ってよいでしょう。投資の資産と時間の配分を考えて、上昇相場の新ステージへ備える場面です。

リスクオンで円高?

世界が明るさを増すと期待される2021年に、日本は円高に悩むことになるかもしれません。近年は「リスクオンで円安、リスクオフで円高」という言い回しが、半ば常識のように知られています。その通りなら、世界の景況・市況が上向くリスクオンで円安になることになります。しかし、過去の事例からは、経済の好不況のサイクルに対して、ドル/円相場は時間差で連動することが確認されます。

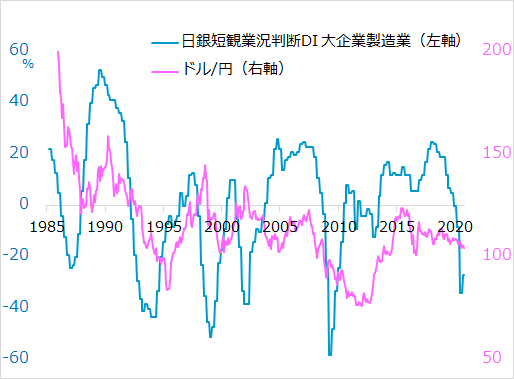

図1は、日本の景気サイクルにドル/円相場が1年半ほど遅れて追随するパターンを示しています。この間、日本の景気は海外需要、とりわけ米国の景気に連動しており、この図はドル/円相場が米景気に遅行的に動くと読み替えることができます。つまり、円高、すなわちドル/円の下落は、米景気の悪化局面で進行し、回復局面になってもまだ続いたのです。

図1:日本景気とドル/円のサイクル

景気サイクルに先行する株価は、景気回復を促すための金融緩和を受けて、不況下でも上昇し始めます。これが金融相場です。景気が底入れしても、回復軌道が盤石になるまでは、金融緩和政策は継続されがちなため、株式の金融相場はやがて景気回復相場と重なって進みます。一方、為替市場では米金融緩和を背景にドル安が続き、そのあおりで円高も進行しがちでした。

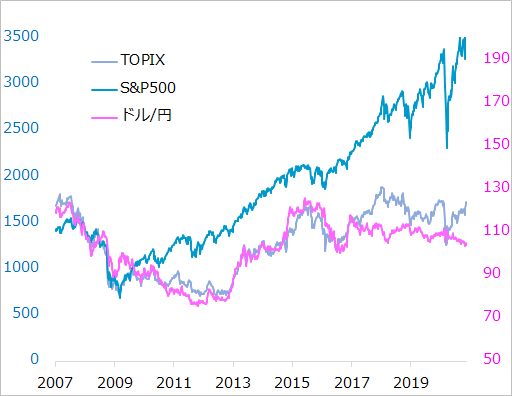

図2では、リーマン・ショック後の2009年に、FRB(米連邦準備制度理事会)の強力な金融緩和で米株高が始まる一方、ドル安で円高が止まらず、金融部門の傷が浅いはずの日本で株価が下落し続けたことが分かります。2021年は、これほど極端ではないにしても、米国の景気回復、株価上昇、ドル安の組み合わせの下で、円高になり、日本株が圧迫されるリスクを意識しています。

図2:米株高局面に円高が日本株を圧迫

控えめな円高95円

「歴史は繰り返さないが、韻(いん)を踏む」という相場格言がありますが、2021年の円高は「韻を踏む」程度と想定します。

かつてドル安局面では、日本の輸出企業や、機関投資家としての生命保険会社がドル売り・円買いを急いで、自ら首を絞めるような円高を招きました。しかし近年、彼らは円相場を動かす主役ではなくなっています。日本で為替リスクをとっているのは、第1に、企業の海外直接投資(M&A[合併・買収]や生産・ビジネス拠点構築の不動産投資など)で、通常のドル安サイクル程度の相場には反応しないでしょう。第2に、機関投資家では年金基金の海外証券投資ですが、円高で海外資産が値下がりするときは買い出動、すなわち円売り・外貨買いに動きます。

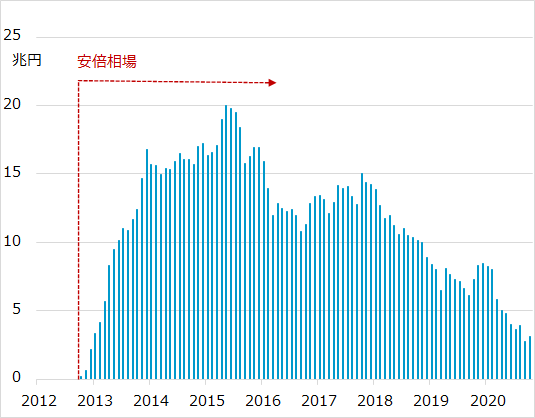

また、「リスクオフで円高、リスクオンで円安」を最もあおる主体だった海外投資家の動きも鈍いと推測されます。外国人は日本株を景気サイクル銘柄と位置づけてきました。世界、そして日本の景気が良いときは、日本の株式購入と、円安による為替差損をヘッジする円売りを並行して行い、景気悪化時にはそれを巻き戻しました。このため、リスクオフ時の株安と円高が同時進行したのです。その外国人が、2012年暮れ以降のアベノミクス相場で買い上げた日本株を、2016年以降は下降サイクルへの警戒から売り続け、持ち高を減らしています(図3)。それでも日本株相場が底堅さを保った背景の一つは、日本銀行の株式ETF(上場投資信託)購入という相場支持介入によるものでしょう。その善しあしはともかく、コロナ禍のリスクオフ局面でも外国人による日本株安・円高の圧力はある程度阻止されました。外国人の中には、2021年の世界的リスクオン環境では、配分比率が低い日本株の見直し買いをする可能性もあります。その際、一部外国人には、かつてのように円売りによる為替ヘッジを手控えて、円高による為替差益を期待する可能性があり、それが円高促進的に作用する場面があるかもしれないとみています。

リーマン・ショックを経たドル/円は120円台から一時75円まで下落しました。来る局面の円高は、たびたび100円方向を試し、それが半年、1年と繰り返される結果、2021年末までに95円もあり得るという想定をしています。近年の最円高水準と警戒される一方、過去のサイクル対比では控えめな円高と言えます。

図3:外国人の日本株累積購入額

日本株はアンダーパフォームまで

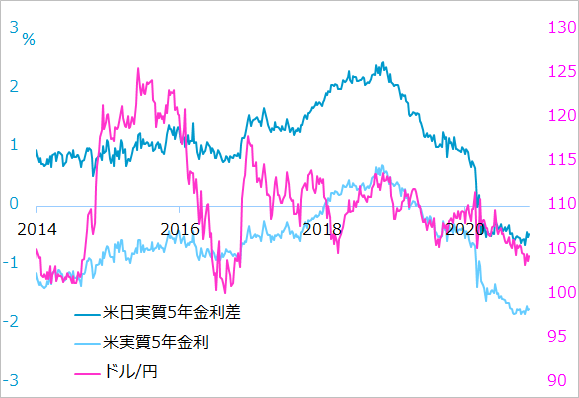

日本の対外直接投資、年金基金の対外証券投資が円高を抑止し、外国人が必ずしも円高促進役にならないため、加速的で劇的な円高の可能性は小さいと予想します。しかし、為替相場は相手通貨の事情も反映します。米欧日の中央銀行がとっぴな金融緩和を継続する中、最も政策感応度の高い通貨がドルとみています。尺度として明快なのは米実質金利でしょう(図4)。米国では、金利がゼロ%付近の超低水準にとどまる一方、期待インフレ率は経済正常化と共にじわり上昇し始めるでしょう。その際、同国の長期金利の上昇を危惧する声がありますが、FRBは国債の無制限買入れ方針を示しており、株式相場が大きく反落しかねない長期金利上昇を容認することはないでしょう。名目金利と期待インフレ率の格差である米実質金利は相対的に大きなマイナス幅をさらに広げ、ドル安を促すとみています。

図4:米実質金利の低さがドル安を促す

実質で最低コストのドル資金が、利回りの高い投資をしようという動意を強め、国内株式のみならず、米国外の高利回りを狙って新興国や資源の相場にも流入すると、世界のリスクオン機運を高めることになります。ただし、ドル安のあおりで円は強含み、日本株を圧迫するのです。もっとも、1ドル=95円程度の円高が日本の経済、株価を深刻に苦しめることはないと判断しています。好調持続の米国株対比で、日本株は円高分アンダーパフォームしやすい(米国株より上昇率が低い)というほどの評価です。

自国通貨である円のトリセツ

円を自国通貨とする日本の投資家にとって、2021年はトリッキーな相場に直面する恐れがあります。筆者の想定通りのドル安・円高になれば、米国株など海外資産への投資に為替差損が生じるでしょう。しかし、世界がリスクオン機運を強めるなら、1ドル=95円程度へ10%ほどの円高を凌駕(りょうが)する値上がりを期待できる海外資産も多いでしょう。この場合、ドル投資を円投資とは分離して、為替リスクを無視する投資も一案です。日米金利差が小さく、ドル/円の為替ヘッジのコストも安いので、プロ投資家のように、円高リスクをヘッジしながら、海外投資するのも一案です。海外資産と為替を両睨(にら)みして、円高によって為替レートがより有利になったところから海外資産の購入を増やす時間差投資も一案です。

日本の投資家は、円相場に翻弄(ほんろう)されて、海外投資では惨憺(さんたん)たる事態に度々巻き込まれたものです。来る局面は、それに比べたら控えめな円高にとどまるとの想定ですから、たとえ現実になっても、海外投資と円相場の組み合わせを丹念に工夫する格好の機会とも考えられます。円が日本の自国通貨である以上、トリッキーな為替相場とも付き合いが続きます。一見トリッキーな円相場も、ドルから考えれば案外素直なものです。ご自身の投資にとっての円相場のトリセツを整理して、さらに積極的に活用するところまで目線を高めていただきたいと考えます。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

(田中泰輔)

この記事に関連するニュース

-

「円高になったら、日本株は売りですよね?」“円安の反動”に警戒強まるも…いま本当に恐れるべき「円高よりヤバい大惨事」【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 9時30分

-

アセマネ業界のベテランが新NISAに「参戦」①

選んだファンドはこの3つ。株式はS&P500ではなく全世界株インデックス!その理由とは?Finasee / 2024年7月1日 16時0分

-

米国株は調整モード:AI革命進展と円安トレンドを軽視せず(香川睦)

トウシル / 2024年6月28日 7時0分

-

打つ手なし?円は1986年の円安水準まで下落

トウシル / 2024年6月27日 16時35分

-

円高転換へのリスク4関門

トウシル / 2024年6月21日 7時30分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください