なぜ今、円高?円高でも日本株が売られにくくなった2つの理由

トウシル / 2020年12月21日 7時31分

なぜ今、円高?円高でも日本株が売られにくくなった2つの理由

外国人の買いが減少、やや上値が重くなる日経平均

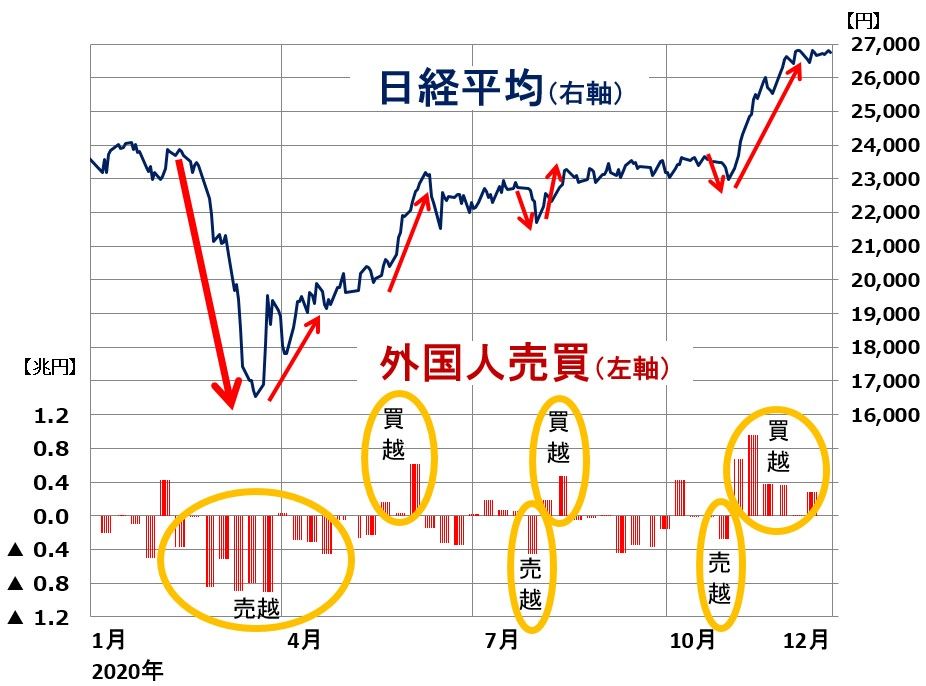

先週の日経平均株価は、1週間(12月14~18日)で110円上昇し2万6,763円となりました。11月に比べると12月は上昇の勢いが落ちましたが、それでも29年8カ月ぶりの高値圏で堅調に推移しています。

11月には、外国人投資家が2兆3,802億円も日本株を買い越し(株式現物・日経平均先物の買越額合計)、日経平均を15%も急騰させました。12月に入ってから外国人の買いが減るにしたがって、上値がやや重くなっています。

以下、2020年の日経平均の動きと、外国人の売買動向(株式現物・日経平均先物の合計)をご覧ください。

日経平均と外国人の売買動向(買越または売越額、株式現物と日経平均先物の合計):2020年1月6日~12月18日(外国人売買は12月11日まで)

日本株の最大の買い手は日本銀行ですが、それでも、日経平均の値動きを決めているのは、日本銀行ではありません。外国人投資家です。外国人は、買う時は上値を追って買い、売る時は下値を叩いて売る傾向があるので、短期的な日経平均の動きはほとんど外国人によって決まります。

日経平均が急騰する時や新高値を更新する時の買い主体は、いつも外国人です(まれに例外あり)。反対に、日経平均が急落する時や新安値を更新する時の売り主体も、いつも外国人です(まれに例外あり)。外国人が売れば下がり、買えば上がる傾向が、過去30年続いています。

外国人投資家から見ると、日本株は「世界景気敏感株」です。世界景気に不安が出ると、外国人は日経平均先物を即座に売ってきます。2020年はコロナ・ショックで外国人は日本株を大量に売りました。

ところが、不安が低下して投資家がリスクを取り始めるとき、外国人は日経平均先物に買いを入れます。11月に入って外国人が一転して日本株を大幅に買い越したのは、ワクチン開発の進展によって世界経済が正常化に向かう期待が出たことに反応したものです。

なぜ今、円高?

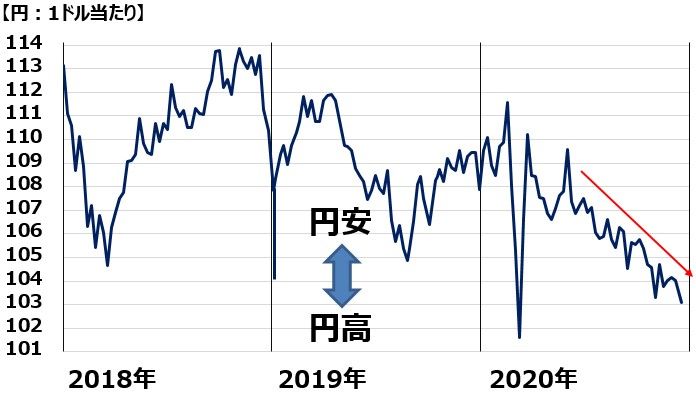

先週、1ドル=103円台へ、円高が進みました。米FRBが、2019年以降積極的な金融緩和を実施するようになってから、ドル金利の低下とともに、ドル安(円高)は、円高方向に進むようになってきました。

ドル/円為替レート推移:2018年1月2日~2020年12月18日

先週、米FRB(連邦準備制度理事会)が、金融緩和を長期化する方針を示したことから、ドルが主要通貨に対して、全面安となりました。

ドル/円為替レートは、さまざまな要因から動きますが、もっとも重要なのは、日米の金融政策スタンスの差です。米FRBが大規模な量的金融緩和を行い、ドルの供給を増やせば、ドルの価値が低下し、ドル安(円高)となります。F米RBが引き締めれば、逆にドル高(円安)が進みやすくなります。

ドル/円は、日本の金融政策の影響も受けます。日銀が大規模な量的金融緩和を行い、円の供給をどんどん増やしていくと、円の価値は下がります。つまり、円安になりやすくなります。逆に、日銀が引き締めに転じ、円の供給を減らすと、円の価値が上がり、円高となりやすくなります。

2020年に入り、日銀は従来通り、大規模緩和を続けていますが、これ以上の緩和はできないので、「現状維持」となっています。一方、米FRBはコロナ禍を受け、金融政策の緩和姿勢を強めています。この差が、ドル安(円高)につながっています。

日米金融政策のスタンスの差が、もっとも良く表れているのが、日米の金利差です。以下の通り、ドル/円は、日米金利差に影響を受けて動いているといます。

日米2年金利差(2年国債利回りの差)推移:2008年1月~2020年12月(18日)

日米2年金利差と、ドル/円為替レート推移:2008年1月~2020年12月(18日)

2008年以降のドル/円の動きを簡単に振り返ります。2008年から2012年にかけて、米FRBが大規模な量的緩和を行う中、日本銀行は金融緩和に消極的だったため、日米金利差が縮小し、ドル安(円高)が進みました。2013年から2018年にかけて、日銀が積極的な量的緩和を行う中、米FRBは引き締めを行いましたので、日米金利差が拡大し、ドル高(円安)が進みました。

ところが、2018年以降、米FRBが緩和姿勢に転じたので、日銀が異次元緩和を続けていても、ドル高(円安)は進みにくくなりました。2020年に米FRBが緩和をさらに強化し、米金利が急低下すると、ドル安(円高)が進みました。

円高でも、日本株が売られにくくなった2つの理由

円高は、日本の景気・企業業績にマイナス影響を及ぼします。したがって、これまで、円高が進むと日経平均が売られ、円安が進むと日経平均が買われる相関関係が、かなり深く定着していました。

ところが、11月以降、円高が進む中、日経平均が急伸しました。これはかなり珍しいことです。私は、以下、2つの要因が円高下の日経平均上昇につながったと考えています。

【1】世界景気が回復に向かう期待が高まった

日本の景気・企業業績に円高はマイナス影響を及ぼしますが、円高以上に、日本に大きな影響を及ぼすのが米国景気・中国景気です。

中国景気は1~3月が底で、4月以降、回復が続いています。米国景気は4~6月が底で、以降、7月以降、回復が続いています。

新型コロナの感染再拡大で、米国景気が1~3月に減速する懸念はありますが、それでもワクチンの大量供給が実現しコロナが収束に向かえば、年後半に世界景気の回復が加速する期待があります。

米中景気の回復が続くと見られるようになったことから、円高でも日経平均は上昇しやすくなったと考えられます。

【2】世界的な金融緩和が長期化する見通しとなったこと

米FRBが大規模な金融緩和を行っている効果で、世界的にリスク資産の上昇が起こっています。その一環で、日本株にも外国人の買い戻しが増えています。つまり、ドル安を招く、米FRBの金融緩和が株高を招き、日本株の上昇にもつながっているという面があります。

日本株の投資方針

私は、メインシナリオとして、来年、ワクチンの供給によって世界経済が正常化に向かい、世界景気の回復が続くことを想定しています。その場合、外国人の買いが続き、来年には一時日経平均が3万円をつけると予想しています。

リスクシナリオとして、ワクチン供給の遅れ・米中対立の激化によって、来年も世界景気の低迷が続く可能性もあります。その場合、日経平均が上昇する時期は先送りとなります。

いずれにしろ、日本株は割安で、長期的に買い場との見方は継続します。時間分散しつつ、配当利回り4%超えている、割安な大型高配当利回り株に投資していくことが長期的な資産形成に寄与すると思います。

▼著者おすすめのバックナンバー

2020年12月17日:NISA枠で長期投資したい割安・高配当利回り株10選【投資初心者】

2020年12月15日:プラチナと金の価格逆転なぜ?割安なプラチナ価格に上昇あるか

2020年12月14日:プロが描く2021年の日経平均イメージ、再来年まで視野に入れておこう!

(窪田 真之)

この記事に関連するニュース

-

米大統領選は予想外の圧勝・短期決着、ドル/円の見通しは二つのシナリオあり!

トウシル / 2024年11月13日 15時50分

-

日本経済は投機の対象になり果てた…金子勝「日銀が口先介入で利上げを打ち出すたびに円安に向かうワケ」

プレジデントオンライン / 2024年11月8日 16時15分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

与党大敗、日経平均どうなる?円安で株安、さらなる円安ある?(窪田真之)

トウシル / 2024年10月28日 8時0分

-

相場展望10月24日号 米国株: トランプ氏勝利⇒米国はインフレ・金利上昇、中国経済は奈落へ 日本株: 円安も、短期筋の先物売り浴びせ・米国株安を受け下落に転換

財経新聞 / 2024年10月24日 11時15分

ランキング

-

1三菱UFJ銀行の貸金庫から十数億円抜き取り、管理職だった行員を懲戒解雇…60人分の資産から

読売新聞 / 2024年11月22日 21時35分

-

2「築浅のマイホームの床が突然抜け落ちた」間違った断熱で壁内と床下をボロボロに腐らせた驚きの正体

プレジデントオンライン / 2024年11月22日 17時15分

-

3【独自】船井電機前社長『不正を働いたことはない』 “破産の申し立て”は報道で知る「本当に驚いた。なんでこんなことに…」

MBSニュース / 2024年11月22日 18時20分

-

4物価高に対応、能登復興支援=39兆円規模、「103万円」見直しも―石破首相「高付加価値を創出」・経済対策決定

時事通信 / 2024年11月22日 19時47分

-

5相鉄かしわ台駅、地元民は知っている「2つの顔」 東口はホームから300m以上ある通路の先に駅舎

東洋経済オンライン / 2024年11月22日 6時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください