脱炭素は上昇気流!穀物3銘柄の価格が上昇する7つの理由

トウシル / 2021年1月18日 15時57分

脱炭素は上昇気流!穀物3銘柄の価格が上昇する7つの理由

足元、穀物価格は上昇中。昨年12月以降、暗号資産に次ぐ、上昇率

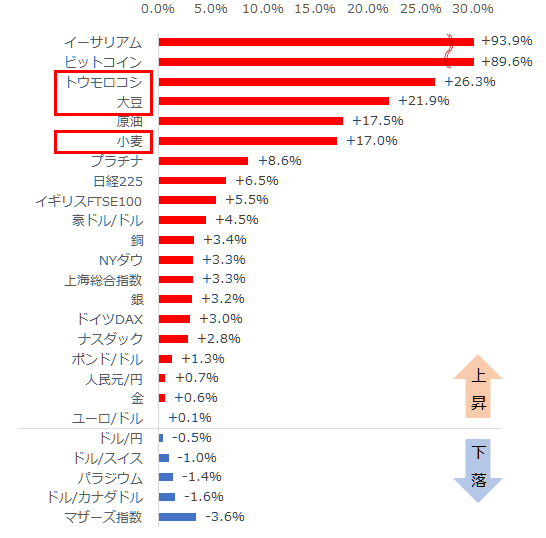

以下の通り、穀物価格は昨年12月以降、上昇が目立っています。昨年12月1日比で、トウモロコシは26.3%、大豆は21.9%、小麦は17.0%、上昇しています。

図:各種主要銘柄の騰落率(2020年12月1日から2021年1月15日まで)

コロナ禍で加速しているデジタル化の追い風を受け、昨年秋以来上昇が目立っているビットコインやイーサリアムといった暗号資産は、もともと変動率が高い特性も手伝い、他の主要銘柄を大きく上回り、上昇しています。

その暗号資産に次ぐ上昇を演じているのが、穀物3銘柄(トウモロコシ、大豆、小麦)です。日米欧中の主要株価指数、プラチナや銅などの主要株価指数に連動する傾向があるコモディティ(商品)をも上回っています。

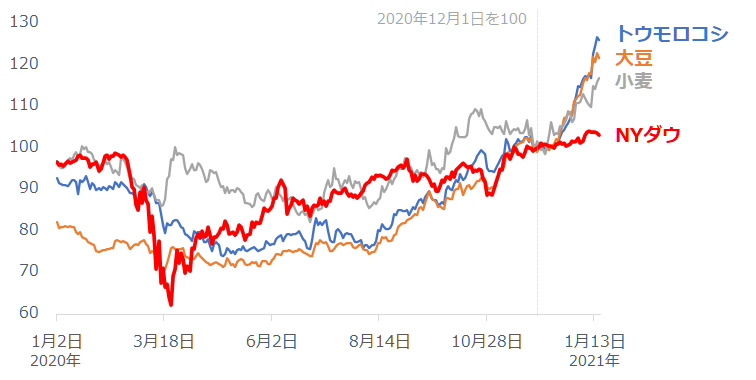

以下は、穀物3銘柄とNYダウの価格の推移です。

図:NYダウと穀物3銘柄の価格推移 (2020年12月1日を100として指数化)

NYダウという、世界の最主要国の株価指数が示す、主要国の景気動向のおおまかな流れは、新型コロナ・ショック発生後上向き、それに乗じて、銅などの非鉄、金やプラチナなどの貴金属、原油など、さまざまなコモディティ(商品)価格が上昇してきましたが、穀物も例外ではありません。

特に12月以降は、穀物3銘柄の上昇のスピードがNYダウを上回っていることがわかります。12月以降の穀物市場では、株価指数の上昇によるムードの改善以外に、穀物特有の上昇要因が目立ち始めています。具体的には次のとおりです。

穀物の主要輸出国で、供給障害を引き起こす要因が複数、発生中

株価指数の上昇時に発生するムードの改善以外の、昨年12月以降に目立ち始めた穀物特有の上昇要因は、以下のとおりと考えられます。

(1)米国:2020年産トウモロコシと大豆の生産高および期末在庫見通しを下方修正

(2)ブラジル、アルゼンチン:穀物の生育期にあって、天候不順(乾燥)が続いた

(3)アルゼンチン:穀物関連企業の従事者によるストライキが発生

(4)アルゼンチン:トウモロコシ輸出を一時停止(3月1日まで)

(5)ロシア:小麦の輸出税の設定を明言(2月中旬以降から6月まで)

(6)中国:米国産トウモロコシの輸入が統計史上最高

(7)グローバル:ラニーニャ現象、新型コロナなどの地球規模の混乱で食糧供給懸念浮上

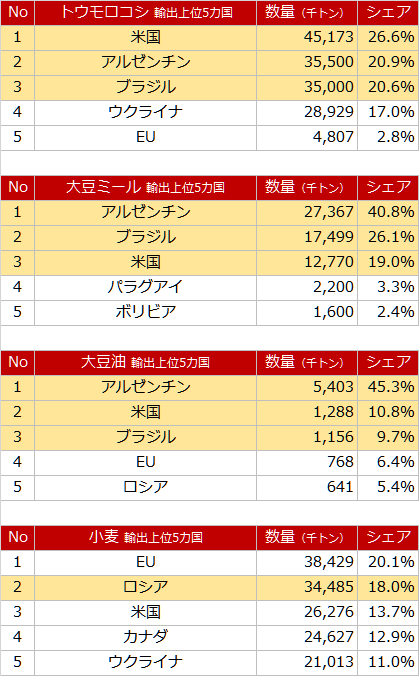

以下は、トウモロコシ、大豆ミール(粕)、大豆油、小麦の輸出量の上位国とシェアです。大豆ミール(粕)と大豆油は、大豆を圧搾して得られる大豆製品です。大豆ミール(粕)はタンパク質が豊富であるため、主に加工食品や魚粉や他の穀物などと配合して家畜のエサに、大豆油は植物由来の油として、サラダ油やマヨネーズ、マーガリンなどに用いられます。

図:トウモロコシ、大豆ミール(粕)、大豆油、小麦の輸出シェア上位国(2019年度)

昨年12月以降に目立ち始めた上昇要因で、供給障害を引き起こす要因を抱える国として名前が挙がった、米国、アルゼンチン、ロシアが、各品目の輸出シェア上位に名を連ねています。足元の穀物価格の上昇の一因は、主要輸出国における供給不安が挙げられるわけです。

トウモロコシの輸出シェア2位、大豆ミール(粕)および大豆油の輸出シェア1位のアルゼンチンは、インフレが深刻化している中、新型コロナの感染が拡大し、情勢悪化に歯止めがかかっていません。穀物関連企業の従事者によるストライキも、このような難しい情勢が原因とみられます。

同国のトウモロコシ輸出の一時停止措置については、経済を回復させるための措置の一環で、国内で飼育する家畜を生育するためのコストを削減することを目的としていると、報じられています。

また、ロシアは2月中旬以降から6月まで、小麦の輸出税を設定するとしています。国内の食品価格の上昇を抑えるため、と報じられています。アルゼンチンも、ロシアも、国内情勢の安定化を目的として、自国から穀物をできるだけ放出しない策を講じていると言えそうです。

各国、さまざまな事情があるわけですが、“穀物流通における自国優先”が目立った場合は、穀物価格の上昇の一因になり得ます。ロシアの小麦の輸出関税の設定は2月中旬以降から6月まで、アルゼンチンのトウモロコシ輸出の一時停止は3月1日までと報じられています。穀物流通における自国優先はまだ続くとみられます。

中国の米国産トウモロコシ輸入量が統計史上最高に。あの中国が輸入を開始した

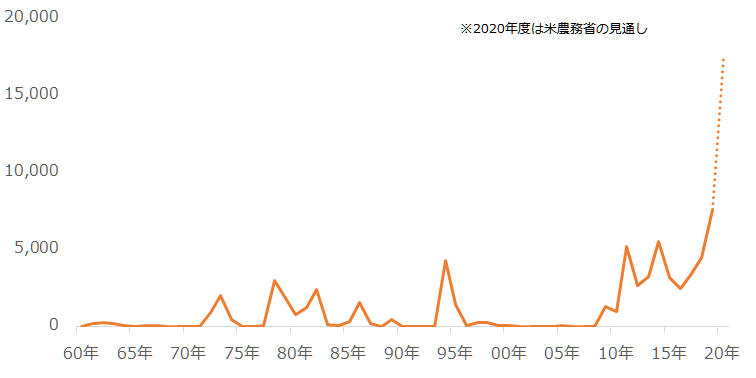

昨年12月以降に目立ち始めた上昇要因の一つに挙げた、“中国の米国産トウモロコシの輸入が統計史上最高になった”ことについてです。以下はそれに関連する、中国のトウモロコシ輸入量の推移です。

図:中国のトウモロコシ輸入量 単位:千トン

これまで中国は、天候不順などが発生した場合を除き、おおむね、トウモロコシを自給自足してきたとみられます。トウモロコシは主に家畜のエサに用いられます。増加する自国の食用肉や家畜由来の製品(卵、牛乳やバターなど)の需要に対応すべく、そのエサとなるトウモロコシを、自国で生産をしてまかなってきました。

しかし近年は、上図のとおり、中国のトウモロコシ輸入量は増加傾向にあります。2019年度(穀物年度)は、過去60年で最も輸入量が多くなりました。そして、2020年度は記録的な水準まで増加することが見込まれています。2020年度の一部は、下図のとおり、米国からの輸入によってまかなわれると、考えられます。

図:米国産トウモロコシの中国向け輸出量 単位:千トン

主要輸出国で供給障害を引き起こす要因が複数、発生していること、それらがすぐに解消しない可能性があること、また、これまでおおむねトウモロコシを自給自足してきた中国が、米国などから輸入しはじめたこと、異常気象(ラニーニャ現象)や病気(新型コロナ)まん延によって、市場が例年と異なる状態にあることなど、複数の材料が重なり、現在の穀物高が発生していると、筆者は考えています。

また、トウモロコシだけ、大豆だけ、小麦だけなど、どれか1銘柄だけではなく、3銘柄いずれにも上昇要因が存在する点は、“穀物全体”を物色する要因となり、3銘柄の足並みをそろえた上昇に、拍車をかけていると考えられます。

長期的には、穀物は石油製品や肉の代替手段として存在感を示す可能性がある

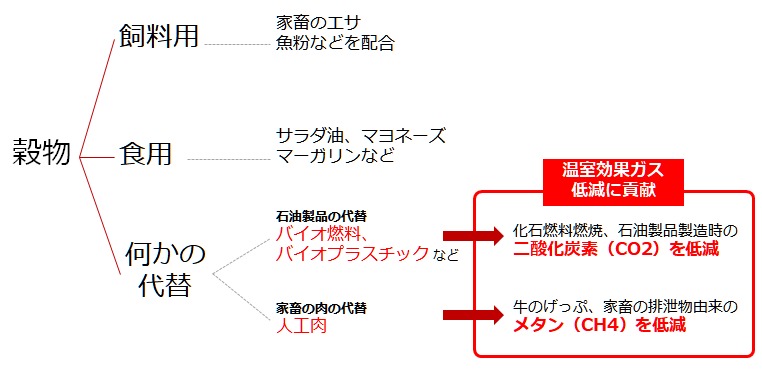

以下は、穀物の主な用途です。

図:穀物の主な用途

一口に穀物といっても、その用途は多岐にわたります。大まかには、“飼料用”、“食用”、“何かの代替”、の3つに分けることができます。魚粉などを配合して家畜のエサにしたり(飼料用)、サラダ油、マヨネーズ、マーガリンなどの原材料、小麦の場合は挽いてパンや麺の原材料にしたり(食用)、石油製品や肉の代替品にしたりします(何かの代替)。

足元、脱炭素が叫ばれる中、この中で最も注目されるのが、“何かの代替”つまり、バイオ燃料やバイオプラスチック(石油製品)、人工肉(家畜の肉)の用途です。これらの用途は、脱炭素、環境配慮が国際社会の重要事項になっているため、ますます、注目が集まる可能性があります。

石油由来のガソリンや軽油の消費の一部を穀物由来のバイオ燃料で代替したり、石油由来のプラスチックの一部を穀物由来のバイオプラスチックで代替したりすることで、全体的に、二酸化炭素(CO2)の排出量を低減することができます。

また、家畜由来の肉を穀物由来の肉で代替することで、牛の消化器官の反すう運動(げっぷ)や、家畜の排せつ物から発生する、温室効果ガスの一つであるメタンの排出量を低減することができます。

脱炭素は、数十年単位の世界規模のプロジェクトと言えます。この大掛かりなプロジェクトが進行する中で、穀物は重要な役割を果たす可能性があります。人間の胃袋を満たすだけでなく、人間が生活する地球を守る手助けをする可能性があるわけです。

目先は、主要輸出国の供給障害、中国のトウモロコシの輸入増加、異常気象や新型コロナの感染拡大による混乱などが、長期的には、脱炭素、環境配慮起因の需要拡大が、各穀物の価格を下支えする可能性があると、筆者は考えています。

[参考]穀物関連の具体的な投資商品

国内株

海外ETF

iPath シリーズB ブルームバーグ穀物サブ指数

トータルリターンETN(JJG)

外国株

商品先物

海外 トウモロコシ 大豆 小麦 大豆粕 大豆油 もみ米

(吉田 哲)

この記事に関連するニュース

ランキング

-

1ゆうちょ顧客情報を不正流用 日本郵便、かんぽの保険営業に

共同通信 / 2024年9月21日 18時30分

-

2「佐渡島の金山」世界遺産登録、経済効果585億円…政投銀が3年前の試算を上方修正

読売新聞 / 2024年9月21日 17時22分

-

3NYタイムズ「2番目に行くべき」効果か、盛岡市の外国人宿泊客数が前年比9・5倍

読売新聞 / 2024年9月21日 22時45分

-

4渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

-

5PAULの「3080円・高級モーニング」超正直な感想 フランス発ベーカリー・カフェチェーンの実力は?

東洋経済オンライン / 2024年9月21日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください