円高に動くとき:不況・暴落?リスクオン?

トウシル / 2021年1月22日 5時10分

円高に動くとき:不況・暴落?リスクオン?

最近、円相場は動かないといわれながら、円高・ドル安がじりじり進行しています。筆者は市場では一貫した円高派の1人で、2021年末のドル/円水準を95円と予想しています。

かつてドル安局面は、円高が日本の景況悪化、株安と悪循環し、トラウマになるほどの恐怖感を与えました。来る場面の円高は、いつどのように動意付き、経済に、市場に、どのようなインパクトを与えるでしょうか。

じわり円高

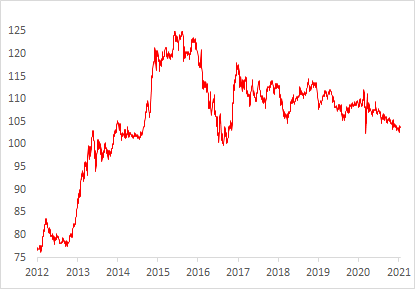

かつてドル/円相場は、ダイナミックに変動し、投機筋にとっても取り扱いの中心になる通貨ペアでした。図1で2012年以降のドル/円相場の推移を見てみましょう。

2008年のリーマン・ショックの後、米国の超金融緩和を背景にしたドル安の煽(あお)りで円高が進み、ドル/円はショック前の120円台のピークから、2011~2012年には70円台半ばまで下落しました。

その後、アベノミクス下の日本銀行の異次元緩和によって、ドル/円は2015年に120円台に反発。2016年に米経済に陰りが出ると100円割れまで反落したものの、トランプ米政権による突飛(とっぴ)な景気刺激策を反映して、110円台半ば水準へ戻るジェットコースターぶりを見せました。

その後、ドル/円相場の動きは時間の経過と共に小さくなっています。2020年はコロナ・ショックで、相場が折々に振れたとはいえ、全体として変動率はさらに小さくなり、緩慢にドル安・円高に進んでいます。

図1:ドル/円相場(2012年~)

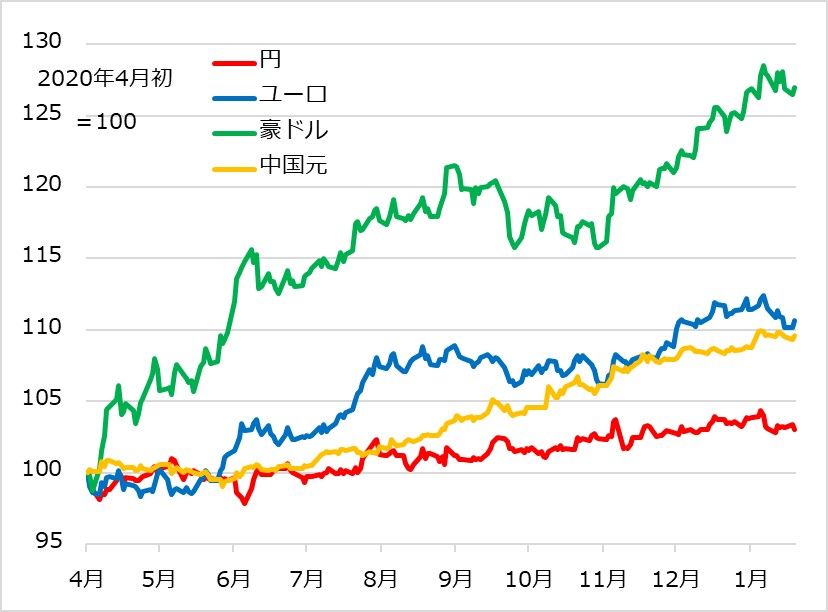

図2で対ドル相場を円とユーロ、豪ドル、中国元(人民元)と対比すると、全般的なドル安の中で、円高が非常に小幅にとどまっていることが分かります。対ドルではじわり円高ですが、世界の主要通貨の中では、円はドルと共にむしろ安くなっています。

このことは円高のリスクオフ作用を緩和している面があります。円高は、ドル安の煽りでじわり進行していますが、かつて日本中を恐怖に陥れた大幅で加速的な円高は起こっていません。何が違うのでしょうか。

図2:円 ユーロ 豪ドル 中国元の対ドル推移(2020年4月~)

円相場が動かない理由

近年、ドル/円相場が動きにくくなった理由を、筆者なりに整理します。

1:対ドル相場で脇役化

かつて米国の好不況に伴って揺れ動くドルへの相手方通貨の筆頭格が、円でした。近年、その立場はユーロにとって代わられ、元など新興勢力も台頭しています。

1970年代以降、巨額の経常赤字を続ける米国の通貨・ドルが信認を低下させ、このドルに対峙(たいじ)する主役が、経常黒字を膨らます日本の通貨=円になりました。そして、米景況悪化時のドル安で真っ先に円高になるパターンは、投機筋の格好の狙い目になりました。1990年代後半以降にドルが信認を回復してもなお、円はドル相場の相手方通貨の地位にありました。

しかし、ユーロが1999年に世界2大通貨として登場。国際分散投資の根幹を担うにつれて、ドル相場の受け皿の中核にもなっていきます。また、米国の通商摩擦の相手国が日本から中国に移り、政治的思惑で円に投機を仕掛ける場面もめっきり減りました。

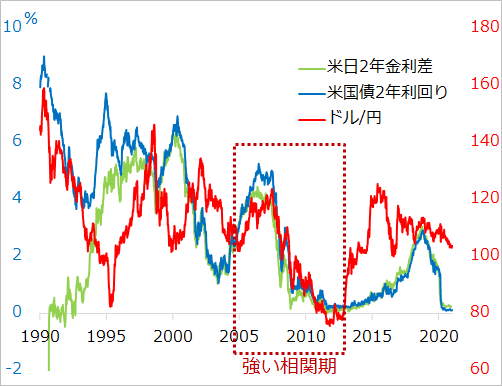

2:米日とも超低金利化

1990年代終盤の日本の金融危機以降、円金利は0%近くを底這(そこば)っています。

米国金利が十分高いころには、低金利の円を調達して(売って)、高金利通貨を買う円キャリー取引が投機の中核になりました。米金利に沿ってドル/円を取引する地合いは、特に2005年から盛んになり、2012年まで続きました(図3)。日本の金利がほぼ0%のままで、米金利の動きだけで(金利差を計算する手間もなく)取引できる分かりやすさも投機を活発化させたようです。その結果、「円相場は米金利次第」という自己実現的相場の様相を強めました。

それが崩れたのは、2012年暮れからのアベノミクス相場です。

金利から離れて円安が進み、投機筋の円キャリー取引も下火になりました。さらに2020年には、コロナ禍で米金利も0%近くまで低下し、金利ベースの取引の妙味がなくなっています。今でも、金利は為替を動かす主要因として底流で効いています。しかし、自己実現相場が薄れると、金利を尺度にした取引も有効ではなくなっています。

図3:ドル/円の金利トレードの盛衰

3:海外勢の円離れ

円相場にアクティブに働きかけてきた海外の投資家・投機筋の円離れが進んでいます。投機筋にとってはまず、日本の低金利に米欧金利が低下して接近し、格差がほぼなくなったことが影響しています。

それ以外にも、海外勢はアベノミクス相場以降に購入した日本株をほぼ売却し切っています。海外投資家の日本株取引には、為替ヘッジを伴うものがあり、それが日本の株価とドル/円相場を連動させる主因になっていました。かつては、日本株売りと、為替ヘッジの円売りの買い戻しによる円高が連動するパターンが強烈でした。

近年、海外投資家が日本株を売却しても、日本銀行のETF(上場投資信託)購入によって相場は支えられ、円高への相場動意も日本の年金基金などのドルの押し目買いに抑止されました。日本株にしろ、ドル/円にしろ、本来下がるべき場面に下がらない相場に、投機筋も攻め手を欠き、敬遠しがちになっています。

4:日本マネーの為替感応度の低下

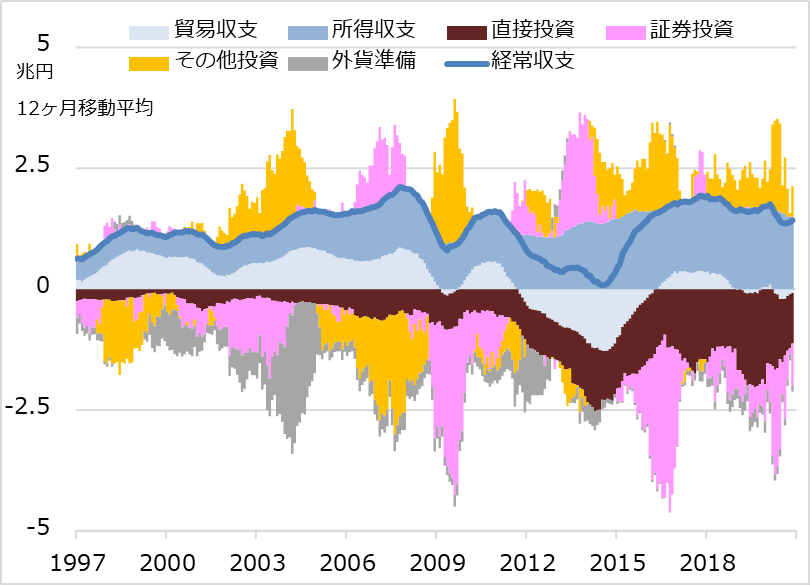

日本は今も巨額の経常黒字を計上し続けており、円は巨額の対外債権を有する国の通貨という立場は変わりません。内外経済状況が悪化して、国際金融が滞ると、米国や大半の新興国など経常赤字国が資金繰りに窮して通貨安となり、円高になりやすい下地はあります。

この構図の中で、かつてはドル安局面の円高に慌ててドルを売り、自ら円高を招くという状況を招いた主役が、輸出企業と、機関投資家としての生命保険会社でした。しかし、近年、日本の貿易黒字はほぼなくなり、輸出企業のドル売りのインパクトも限定的になっています(図4)。生命保険は規制によって為替リスクをとる投資を抑制し、円相場への影響力も小さくなりました。

代わりに、日本の海外投資の主役は、第1に企業の海外でのM&A(合併・買収)や生産・ビジネス拠点構築の直接投資になりました(図4)が、円相場のサイクル変動程度には反応しません。

第2に機関投資家では年金基金の海外証券投資が増えましたが、ドル安時にはドルを買い、ドル高時にはドルを売る逆張りを旨とする行動によって、円相場の変動を抑止しがちです。

図4:日本の国際収支の主要項目別推移

ドル安サイクルを読む

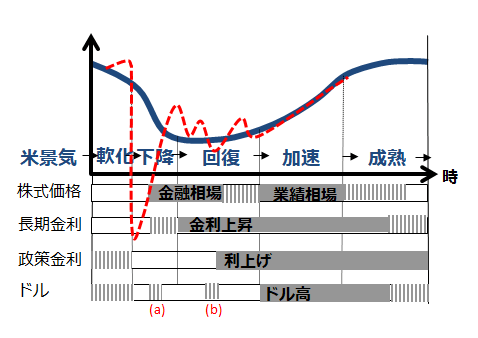

2021年の円相場は、ドル安の煽りで円高ながら、大幅に加速する展開にはなりにくいというのが基本観です。2020年の延長線上で、じわり円高が進んでは、折々に揺り戻しもあり、二進一退を見込んでいます。ドル/円が100円水準に至って、すぐに突破できなくても、まだ中期的にドル安トレンドが続くとの想定から、90円台入りを念頭に、2021年末95円との想定を置いています。そもそも、ドル安は、景気サイクルの「軟化~下降~回復」局面に見られがちな現象です(図5)。

米国の景気軟化・下降に、株安、金利低下に沿ってドル安になる展開には違和感がないでしょう。景気下降局面の途中で株式が金融相場で反発すると、ドルもまた一部買い戻されがち(図5(a))ですが、金融緩和の継続を背景に再び下落基調をたどったものです。景気回復局面に移っても、金融緩和が続く間はドル安トレンドのままでした。やがて景気回復と株式金融相場が進んで、FRB(米連邦準備制度理事会)がいよいよ利上げかと織り込む段階で、ドルは売り持ちの巻き戻しによる反発(図5(b))が起こりがちです。しかし、いざ利上げ開始となると、金融相場を終えた株価が下落し、持続的な金利上昇を織り込む債券も売られ、ドルもダメ押し的に下落しがちでした。

2021年は、景気回復と株高を促すリスクオンのドル安を想定しています。通常の景気サイクルとの相異として留意されるのは、脱コロナ禍の過程(図5赤点線)でデフレ・ギャップ(=需要不足)が尾を引くこと、これに対処すべく突飛(とっぴ)な財政・金融政策も続くこと、その間に相場過熱と景気回復期待が高まると長期金利上昇が早まるかもしれないことです。図5で見た通常の景気回復に沿ったドル安トレンドの中で、金利先高感が促すドル買い戻しが幾分強めに現れる展開も留意する必要がありそうです。

図5:米景気・株価・金利・ドルのサイクル

2021年の好機・2022年のリスク

ドル/円相場は、たとえ95円まで進んでも、かつてのドル安局面の円高に比べれば、かなり控えめなものと想定しています。まして他の主要通貨も強くなれば、かつての円独歩高のような苦しみも軽減されるでしょう。さらに、この局面のドル安は、米国など株式相場の活況のみならず、新興国・資源相場の復調を促し、グローバルにリスクオン機運を広げるとみています。

このシナリオにおいては、日本株は、せいぜい円高分アンダーパフォームしても、堅調さを保つ可能性が高いと判断します。米国株や新興国資産など海外投資は、為替ヘッジしなくても、多くはその値上がり幅が円高による為替差損を凌駕(りょうが)するとみています。日米の短期金利差が小さいので、低コストで為替ヘッジすることも一考です。

もちろん、為替リスクを伴う海外株式投資、まして新興国・資源相場への投資となれば、相当な高リスクであることは十分認識する必要があります。それでも、このリスクオン見通しを共有する方は、2021年を好機として投資に「慎重に前向きに」乗り出すことを勧めます。かなりの楽観シナリオに思えるかもしれませんが、「金融緩和+景気回復」にドル安が加わる、相当な好条件のそろい踏みといえます。

ただし、2022年(早ければ2021年後半)には、景気加速、相場過熱、長期金利上昇の組み合わせ次第で、株価の反落、そしてドル安に伴う円高のリスクを排除できないと考えています。現時点ではまだ取り越し苦労の類です。それでも、頭の片隅にこのリスク・シナリオを置きながら、目の前の好機に取り組むなら、いずれ来る投資の撤退戦にも慌てずに済むでしょう。

【著者・田中泰輔セミナーのお知らせ】

FXだから見透せる世界投資2021年~ドル・円・ユーロから米日株・新興国・資源・金まで~

2021年、FXだから見透せるドル・円・ユーロから米日株・新興国・資源・金まで世界投資をいろいろな角度から田中泰輔が解説いたします。どなたでも参加は自由です。

■開催日時:1月22日(金)19:00~

■詳しくはこちら

【ランキング上位!大好評発売中】

『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が大好評発売中です!

(田中泰輔)

この記事に関連するニュース

-

米国次第の日本株 直面する危うさの正体

トウシル / 2024年9月13日 7時30分

-

金(ゴールド)市場の「局面」と「時代」

トウシル / 2024年9月3日 7時30分

-

「日経平均6667円安」未曽有の大暴落…その背景と今後の懸念材料となる円高のリスクとは

MONEYPLUS / 2024年8月30日 7時30分

-

米利下げ 視界一変。来たる相場サイクルの整理

トウシル / 2024年8月30日 7時30分

-

日経平均株価「史上最大の暴落」は「秋からはじまる株価上昇」の予兆!?…今後の日本株式に期待できるこれだけの根拠【経済の専門家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月24日 9時15分

ランキング

-

1フランフランが「若年女性」人気を総取りするワケ アインHDによる買収を経て、再成長できるのか

東洋経済オンライン / 2024年9月22日 8時0分

-

2「100円マック」も今は昔 値上げしたマクドナルドなぜ好調? コスパ重視の客には500円台のセットで対応

ITmedia ビジネスオンライン / 2024年9月22日 6時15分

-

33浪東京藝大「音楽諦めた」彼女の"運命の出会い" 家庭環境の変化で、一度は夢を諦めたものの…

東洋経済オンライン / 2024年9月22日 8時0分

-

4「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

5「多摩エリアと茨城を結ぶ特急」運転へ 首都圏を横断する珍ルート 10月に1日限定

乗りものニュース / 2024年9月22日 10時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください