見せかけのGDPにだまされない。景気変動時の「ゲタ」に注意!

トウシル / 2021年3月8日 17時4分

見せかけのGDPにだまされない。景気変動時の「ゲタ」に注意!

2020年の実質GDP(国内総生産、1次速報ベース)は529兆円と前年の556兆円から、▲4.8%の下落となりました。株価と実体経済の乖離(かいり)が鮮明になり、今年に入ってからも、激しい値動きを伴いつつ、日経平均株価は年初から約6%上昇しています(3月4日終値)。

株価は将来の経済動向の期待を反映すると言われることがあります。代表的な指標であるGDPを中心に、経済の先行きについて考えてみたいと思います。

“ゲタ”を履いて始まった2021年

昨年のように経済が大きく変動した場合、翌年の経済成長を考えるうえで無視できない要素があります。

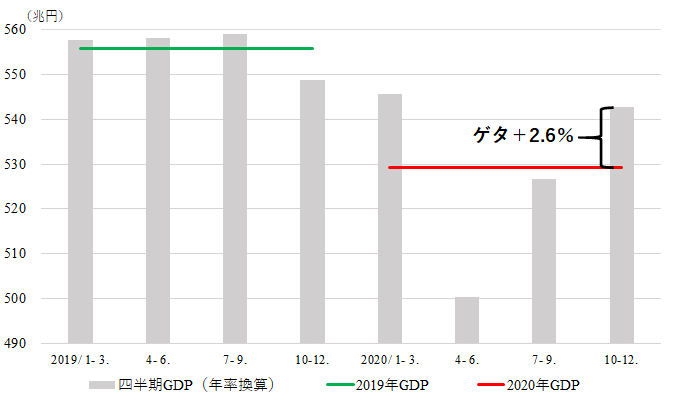

それは、“ゲタ”と呼ばれているもので、最終四半期のGDPと年のGDPの比から求めることができます。ややテクニカルですが、2021年、あるいは2021年度の経済成長率を考える点で重要な要素なので、数字を追いながら見ていきましょう。

▼実質GDPとゲタ

2020年は緊急事態宣言を受けて4-6月に経済活動が制限され、GDPは大幅に落ち込みました。その後、緊急事態宣言の解除により経済活動が戻り始め、GoToキャンペーンや雇用調整助成金の特例措置などのさまざまな施策もあって、7-9月、10-12月と回復を続けました。

その結果、2020年10-12月の実質GDP(季節調整値・年率換算)は543兆円、前年同期比で▲1.1%の水準まで戻りました。2019年10-12月は消費税増税の影響などがあったので、2019年のGDPよりは弱い数字ですが、2020年4-6月の最悪期に比べればはるかにマシな状況と言えるでしょう。

2020年のGDPと2020年10-12月のGDPを比べると、年の後半に大きく回復したことから、2020年10-12月のGDPは2020のGDPより+2.6%大きくなりました。これが、ゲタと呼ばれる部分になります。

プラス成長、「見かけの経済」にご注意

2021年を通じてゼロ成長、つまり、2021年のGDPが2020年10-12月のGDPと変わらない水準であっても、2021年のGDPは543兆円になるので、2020年のGDP529兆円と比べて、+2.6%の成長率となります。

年を通じて経済が成長していないのに、前年に比べて高い成長率になるというのは、一見、奇妙に思えますが、最終四半期のGDP(発射台と呼ばれます)が高く、プラスのゲタを履いていると、このようなことが起こります。

2021年1-3月のGDPは緊急事態宣言もあって、2020年10-12月と比べてマイナス成長が見込まれています。早速、ゲタの一部を失うことになりますが、引き続き、ゲタのおかげでプラス成長になりやすい点は変わりません。

また、2021年度のGDPを見る際、2021年1-3月の数字が多少悪くても、2020年4-6月のGDPが2020年度のGDPを引き下げるので、2021年1-3月のGDPは2020年度(2020年4月~2021年3月)のGDPより高くなります。

つまり、年度で見た場合でも、プラスのゲタを履いてスタートするので、2021年度を通じてゼロ成長でも、2021年度のGDPは2020年度のGDPと比べてプラス成長になります。

2021年、あるいは、2021年度の経済成長率を考える場合、ゲタによるバイアスを意識する必要があります。例えば、2021年に+3%の成長を見込むのであれば、ゲタからわずかに+0.4%しか増加していないことになります。見かけの強い数字を真に受けるのではなく、ゲタを引くことで、より実際の経済の動きに近い数字が得られます。

米国と中国の回復が前提。ここは強気かも

次に、具体的な経済の動きを見ていきましょう。まずは、海外要因です。

1月にIMF(国際通貨基金)のWEO(World Economic Outlook)が公表されました。先進国の実質GDP成長率の推計・予測を見ると、2020年▲4.9%、2021年+4.3%、2022年+3.1%。コロナショック前の水準に戻るのは、2022年入り後になると見込んでいます。

目を引くのは、米国の強さ。2020年▲3.4%、2021年+5.1%、2022年+2.5%という予測なので、2021年中に2019年の水準を回復し、2022年からは潜在成長率相当の通常の経済に戻ると見込んでいることになります。

3月3日に公表されたベージュブックでは、「経済活動は大半の地区で1月から2月半ばにかけて控えめに拡大」と指摘する一方、「大半の企業が6~12カ月先について前向きな見方」と述べられています。

新型コロナウイルス変異株の感染拡大やワクチン接種の進展具合といった、不確実さはありますが、バイデン政権の1兆9,000億ドル規模の経済支援策が導入される見込みが高くなったことで、米国経済への強気な見方が増えています。

むしろ、想定よりも経済の回復ペースが速いことによるインフレ懸念やFRB(米連邦準備制度理事会)による金融政策のスタンスが変わるのではないかという、楽観シナリオゆえの懸念が出始めています。このところの米国の長期金利の上昇も、米国経済の強気見通しの裏返しという側面があります。

もう一つの世界経済のけん引役・中国のGDP成長率は、2020年+2.3%、2021年+8.1%、2022年+5.6%と予測しています。まだ、一人当たりの所得水準が低いので、新興国扱いですが、GDP世界第2位の経済がどの程度回復するかで、米国と同様に大きな影響があります。

2020年中にコロナ対策を確立したことでプラス成長になりました。2021年の経済成長率は+8.1%と高い予測ですが、まだまだ先進国に比べれば伸びしろがあり、潜在成長率が高いので、2020年の出遅れ分も取り返す形で高い成長率が見込まれています。2022年は巡航速度に移行するというイメージです。

日本経済にとっても、世界経済にとっても、米国と中国の経済が順調に回復することは、経済の安定に欠かせません。輸出先としてだけではなく、輸入を通じて、国内の製造や小売が通常の活動ができます。

IMFのWEOでは、日本のGDP成長率を2020年▲5.1%、2021年+3.1%、2022年+2.4%と予測しています(1月公表なので、内閣府が2月に公表した1次速報の2020年▲4.8%とは0.3%ポイントの乖離があります)。米国・中国の順調な回復を前提にしても、ゲタを考慮すると、2021年中は+1%成長に満たない緩慢な回復を想定していることになります。

日本経済は下振れリスクに注意。企業債務に黄信号

日本の国内事情を考えていきましょう。現状のワクチン接種シナリオには不確実な要素が多く、特に、ワクチン接種に必要な医師や看護師の確保に苦慮すると見られているため、コロナを気にせず活動できるようになるのは、年内にはほぼ無理と見て良さそうです。

都道府県ごとに日々の新型コロナウイルスの感染者数を見ると、コロナウイルス対策にほぼ成功しているように見える県もありますが、大都市圏の経済活動と無縁ではないし、ニュースなどを通じて、大都市圏の感染状況に行動が左右される面もあります。地方経済だけが、コロナ前に戻るということにもならなそうです。

また、7月の東京都議選、10月に任期満了を迎える衆議院選挙、開催可否・開催方式がいまだ決まらない東京五輪・パラリンピックといったイベントを踏まえると、単純に感染状況を見ながら経済とバランスを取るという政策になるのかも不透明です。

そうした状況を考慮すると、2020年10-12月を発射台にして、それほど経済活動が盛り上がらないという状況を標準シナリオとして良さそうです。また、ワクチン接種が急速に進むとは考えにくい以上、上振れる余地はあまりなさそうです。

一方、下振れリスクについては、注意が必要です。

ひとつは、企業債務です。コロナ対応の制度融資もあって、2020年の倒産件数は2019年よりも減ったのですが、3月2日に公表された財務省「法人企業統計調査(四半期別調査)」によると、2020年10-12月期の短期借入金は前年同期比で+9.7%の増加、長期借入金は+8.6%増加しています。

景気が回復して、キャッシュフローに余裕が出てきても、借金の返済を優先して、設備投資や人材投資そして人件費が抑え気味になると考えられます。短期的には需要が伸び悩むし、長期的には生産能力の低下を通じて、成長に下押し圧力がかかります。

また、業績回復が見込めない企業、特に、飲食業や宿泊業の場合、追加融資を見込めず資金繰りが厳しくなれば、倒産・廃業することになります。

昨年は全業種計の倒産件数は減ったものの、帝国データバンクの倒産件数の集計によると、宿泊業では大幅増加、飲食店では過去最多になりました。経済・社会活動が正常化するまで、飲食業や宿泊業は厳しい状況が続きますし、取引先への影響もあります。

もうひとつは、雇用・賃金の動向です。企業収益から考えると、2021年の夏のボーナス、冬のボーナスともに大幅減が見込まれます。経団連によると2020年冬のボーナスは前年比▲9.02%だったことから、今年のボーナスもそれに近い減少になりそうです。

雇用調整助成金の特例措置などがうまく機能したことで、実体経済の落ち込みに比べれば、失業率は低く抑えられてきました。総務省統計局「労働力調査」によると、2021年1月の完全失業率は2.9%。リーマンショックによる景気悪化で、2009年7月に5.5%にまで失業率が上昇したことを考えると、雲泥の差です。

裏を返せば、失業率が減少することによる経済の上振れがあまり期待できない一方、企業の倒産動向や雇用調整助成金の特例措置の延長期限を考えると、今後、失業率が上昇する可能性も視野に入れる必要がありそうです。

米国の株高につられる形で日本の株価も上昇してきましたが、実体経済を見ると、状況は大きく異なります。最悪期は脱したように見えるものの、まだまだ予断を許さない日本経済。見かけの数字に飛びつかず、さまざまな角度からリスクを点検する局面です。

(鈴木 卓実)

この記事に関連するニュース

-

閣僚理事会、2025年度予算案を採択、医療・国防費に重点(ポーランド)

ジェトロ・ビジネス短信 / 2024年9月13日 13時0分

-

9月17、18日の"決定"で優勢が決定的に…米国中央銀の利下げで景気浮揚→無党派層がハリス候補に投じるワケ

プレジデントオンライン / 2024年9月13日 11時15分

-

実感はないけれど… 家計消費が1年ぶりに回復、給与も3%以上増加 最新の4〜6月期GDP速報から見る「私たちの暮らし」

まいどなニュース / 2024年8月28日 20時0分

-

第2四半期のGDP成長率は5.9%に加速、1年半ぶり高水準(マレーシア)

ジェトロ・ビジネス短信 / 2024年8月27日 0時0分

-

日本の景気は堅調~なぜ日銀が利上げすると米景気が怪しくなるのか~(愛宕伸康)

トウシル / 2024年8月21日 8時0分

ランキング

-

1高齢者のダイエットは危険!実は寿命を削ってしまう可能性もあることが判明

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月19日 11時0分

-

2マイナ保険証では"大損"する人が続出…廃止される健康保険証だけに記載された最重要情報で医療費は雲泥の差

プレジデントオンライン / 2024年9月19日 10時15分

-

3ローソン、107円になる「長すぎるパン」を発売 「大きすぎるパン」も KDDIと共同開発した背景

ITmedia ビジネスオンライン / 2024年9月19日 16時44分

-

4日系企業、社員の一時帰国容認も=邦人に募る不安―中国・男児襲撃事件

時事通信 / 2024年9月19日 21時1分

-

5お金持ち流!100円ショップで買うもの・買わないもの

オールアバウト / 2024年9月18日 21時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください