初心者でもできるグローバル投資。「日本だけリスク」を考えよう

トウシル / 2017年10月18日 17時0分

初心者でもできるグローバル投資。「日本だけリスク」を考えよう

日本株に潜むリスクを知る

今回は、着実な資産形成をするにあたって、なぜ「グローバル投資」を考えるべきなのか、その意義と効果について、解説したいと思います。

今、中長期の視点で資産形成を検討していく上で、何が必要でしょうか。それは「国内でのみ資産を運用するリスク」を考慮することです。

総人口が8年連続で減少している日本の人口動態(総務省発表)は、「少子高齢化」の急激な進展を示しています。つまり、国内消費の減退が予想されるなか、日本経済に高い成長が期待しにくいということになります。

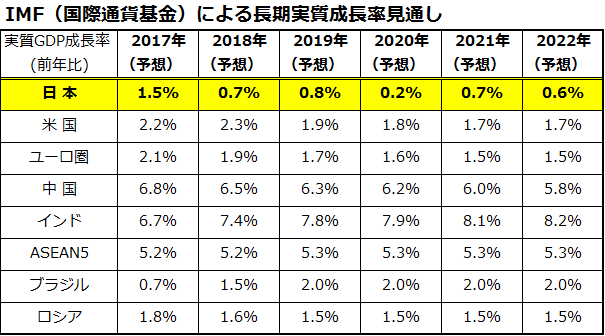

図表1は、2022年までの主要国(地域)における実質GDP成長率を一覧にしたものです(IMF長期予想)。ここに示されているように、残念ながら日本は主要国のなかで「最も低成長」が見込まれている国です。

グローバルグロース(世界経済成長)を背景とした外需拡大が、経済成長を下支えることは期待できても、(インバウンド需要を除いた)内需の伸び悩みに直面している厳しい現実に向き合うと、日本経済の先行きを楽観視できません。

それでは、具体的に日本株と外国株のパフォーマンス実態を見ていきましょう。

図表1:日本の低成長観測(IMFの実質成長率見通し)

長期的リターンは外国株が圧倒

まず、長期の市場実績を振り返ると、外国株式(日本を除く世界株式)のリターンが、日本株式のリターンを圧倒してきたことが知られています。

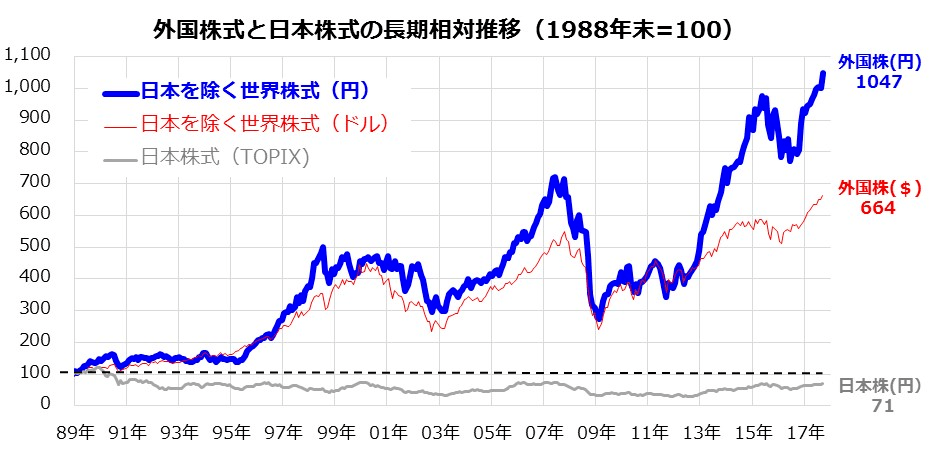

たとえば、約30年前(1988年末=100)を起点にしたパフォーマンス(円換算)を比較してみると、日本株式(TOPIX)がいまだ29%下落した水準であるのに対し、外国株は10倍以上に成長してきたことがわかります(図表2)。

この間のリターンを年率換算してみると、外国株(円)は9.9%、外国株(ドル)は7.7%でした。リスク(リターンのブレ)があったぶん、相応のリターンが享受できたということです。つまり、「日本株だけに投資するより、外国株にも投資したほうが有利だった」ことを実証しています。

実際、1988年末の日経平均は3万159円でしたが、現在の日経平均はいまだに約3割も下落しています。

一方、米国市場のダウ工業株平均は、1988年末で2,168ドルが、現在は2万2,405ドルと約933%上昇、約10.3倍に成長してきました(2017年9月末現在)。

図表2:外国株の長期市場実績は日本株を大きく凌駕

外国株優勢の背景には「成長期待の優位」がある

長期にわたる外国株の優位は、長期的な経済成長の裏づけがあってこそだったと考えています。

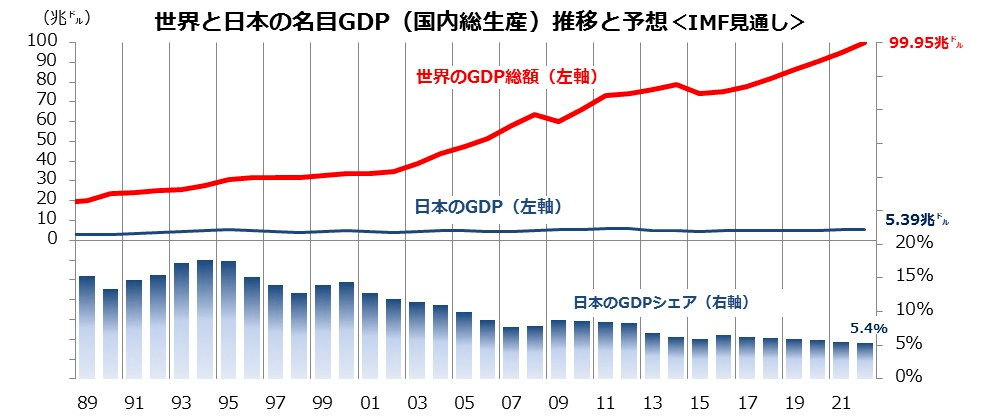

図表3は、IMF(国際通貨基金)が調査している、世界の名目GDP(国内総生産)総額と日本の名目GDPの実績と予想を示し、世界全体と日本の成長トレンドを比較したものです。

着実に成長を続けてきた世界経済のなかで、日本の成長率は低迷し続けてきた事実が浮き彫りになっています。

日本では、1990年代以降の金融不況、デフレ不況、円高不況などで経済が伸び悩んだ時期が長く、「世界全体に占める日本のGDPシェア(ウエイト)」は低下傾向をたどってきました。実際、1994年に「世界のGDPに占める日本のウエイト」は約17%にまで増加しましたが、その後は低下トレンドをたどり、2022年には5.4%まで低下する見込みです(IMF長期予想)。

株式が「成長期待」を映す有価証券であるという前提に立てば、外国株に対する日本の劣勢は明らかと言えそうです。

図表3:名目GDPの実績と予想(内外比較)

「為替の変動は不利になる」とは限らない

ところで、外国株式への投資を考える上で、避けて通れない課題のひとつに「為替リスク」が挙げられます。円から見た外貨の変動リスク(為替差損や為替差益)は、外国株式の円換算リターンに影響を与えやすいからです。

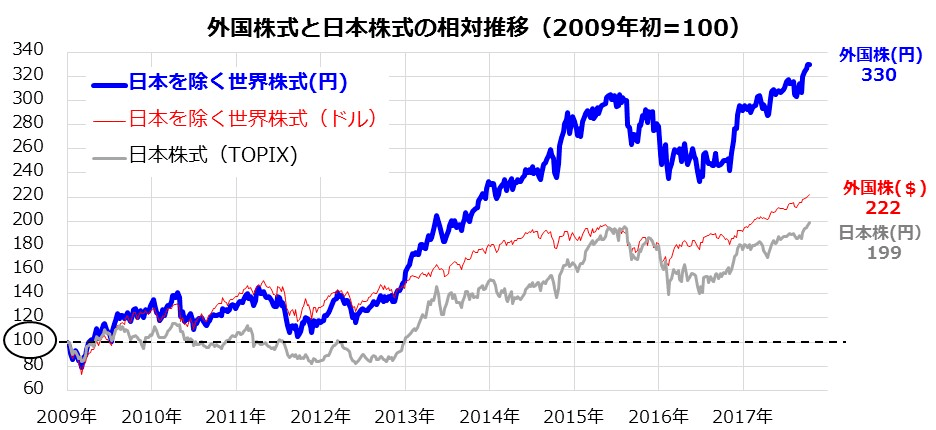

確かに、過去の市場実績を振り返ると、外国株式が現地通貨ベースで上昇しても、外貨の対円相場が下落(円が上昇)した場合、時期や期間によっては円換算リターンが縮小、あるいはマイナスになってしまうこともありました。とはいえ、今後も円高となるのか否かは不明です。実際、2012年末以降の「アベノミクス相場」では、ドル円相場は、2012年末時の86.75円から、現在の112円程度まで、円安となってきました。

図表4は、2009年初来の外国株と日本株のパフォーマンスを比較したものです。

特に、2012年末以降の「アベノミクス相場」で比較すると、外国株の円換算パフォーマンスがドルベースの指数を上回ってきたことがわかります。株式のリスク(リターンのブレ)に、為替のリスクが影響を与える局面は今後も見られそうですが、中期・長期の視点で外国株(円)が日本株に対し優勢だった事実には注目したいと思います。

図表4:2013年以降は円安基調が追い風に

「国際分散投資」はリスク分散の決め手

世界各国では、経済・金融情勢、政治動向、地政学リスクとその影響度が微妙に異なることが多く、それぞれ株価や金利が異なる動きを示すことがあります。そこで、海外に幅広く資産を分散することで、特定の国の相場変動に対して、一定のリスク低減効果が期待できると考えています。

資産形成における株式投資を考えるにあたっては、「グローバルに視野を広げた分散投資を実践する」という姿勢がいっそう大事になると思います。

本レポートでは、インデックスファンドやETF(上場投信)を活用していくことで、初心者でも簡単に実現できる国際分散投資を解説していきます。

(香川 睦)

この記事に関連するニュース

-

ホリエモン「オルカンを買うよりもずっといい」…上場企業4000社から"優良銘柄"を見抜くシンプルな方法

プレジデントオンライン / 2024年11月25日 8時15分

-

米国株の「バフェット指数」が過去最大に!今買うと割高?指数の活用について解説

MONEYPLUS / 2024年11月16日 7時30分

-

「50代からの新NISAデビュー」は手遅れなのか…経済評論家が「まだ間に合う」と力説する理由と投資先の選び方

プレジデントオンライン / 2024年11月14日 16時15分

-

もはや経済大国でない日本、資産形成も「国内債券・株式」のみの運用では限界…有効な分散投資を行う注意点【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月13日 11時15分

-

与党惨敗で長期金利に上昇圧力~ユニット・レーバー・コストが示す政府の課題~(愛宕伸康)

トウシル / 2024年10月30日 8時0分

ランキング

-

1自然界最強「ミノムシの糸」を製品化、スポーツ用品や自動車に活用へ…興和「化学繊維に代わる存在に」

読売新聞 / 2024年11月25日 10時50分

-

2「京急」「京成」に照準定めた旧村上ファンドの思惑 2006年の「阪急・阪神合併」の再現を想起

東洋経済オンライン / 2024年11月25日 7時50分

-

3日経平均株価が再度上昇するのはいつになるのか すでに「日柄調整という悪材料」は織り込んだ

東洋経済オンライン / 2024年11月25日 9時30分

-

4丸美屋「釜めしの素」回収 ゴキブリとみられる虫混入

共同通信 / 2024年11月25日 13時2分

-

5"退職代行"を使われた上司「信用ダウン」の悲劇 多いのは営業、職場に与える「3つの影響」とは

東洋経済オンライン / 2024年11月25日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください