生命保険、税金で損しない!入り方と受け取り方は?

トウシル / 2021年4月29日 5時0分

生命保険、税金で損しない!入り方と受け取り方は?

▼板倉 京(いたくら みやこ)さんProfile

|

(株)ウーマン・タックス 代表取締役、 (株)WTパートナーズ 代表取締役、税理士、IFA、シニアマネーコンサルタント、宅地建物取引士 |

生命保険は加入の仕方で税金が変わり、手取りが大きくちがう

新生活が始まる春は、さまざまなライフコストを見直す時期。生命保険もその一つです。しかし、自分が加入している保険にどんな税金がかかるのか、意識している人は少ないのではないでしょうか。

当然のことなのですが、生命保険を受け取ると、受け取った側の方に原則税金がかかります。しかも、加入の仕方によってかかる税金が違います。

つまり、「誰にかけるのか」「その保険料を誰が払うのか」「誰が受け取るのか」を考えるとき、愛情や御恩返しと並行して、税金について、しっかり考えて決めるべきです。そうしないと、下手をすれば、払った保険料よりも保険金の手取りが少なくなってしまう、つまり損をしてしまう可能性だってあるのです!

そんなことにならないために、まずは死亡保険金の税金を理解しましょう。下記3パターンの場合、かかる税金はそれぞれ、「相続税」「所得税」「贈与税」となり、差し引かれる割合も変わってきます。1例ずつ説明していきましょう。

| 契約者 (保険料負担者) |

被保険者 | 受取人 | かかる税金 | |

| CASE1 | 父親 | 父親(死亡) | 子(母親) | 相続税 |

| CASE2 | 子 | 父親(死亡) | 子 | 所得税 |

| CASE3 | 父親 | 母親(死亡) | 子 | 贈与税 |

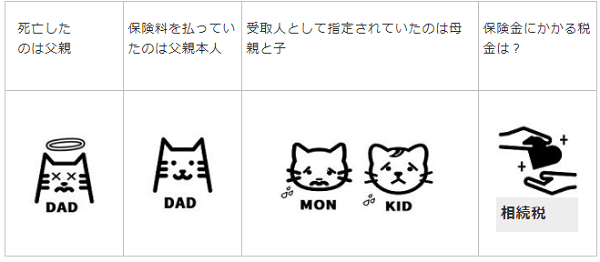

CASE-1 父親が、自分が死んだときに備えて、母親と子を受取人として死亡保険に入り、自分で保険料を払っていた場合

この場合、自分で自分の保険料を払っていた方ため、保険料はかけていた本人のものとなります。その保険(父親本人の財産)を、遺された母親と子が相続するため、受取時に「相続税」の対象となります。

CASE-2 子供が、受取人を自分として、保険料を払う場合

保険料を支払っていた子供本人が死亡保険金を受け取るため、所得とみなされ、所得税の対象となります。

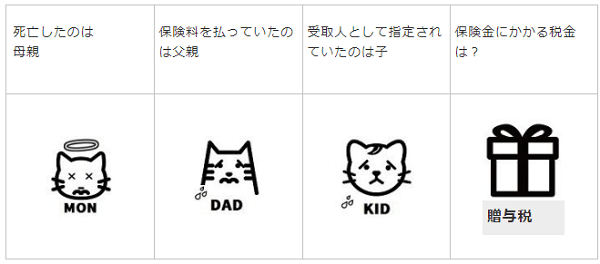

CASE-3 母親の死亡時に備え、子を受取人として父親が保険料を払っていた場合

保険料を支払っていたのは父親なので、父親の財産を子供に贈与する形となり、贈与税がかかります。

契約形態別の手取りをみてみよう

では、リアルな金額として、どれくらい差し引かれてしまうのか、さらに具体的な例を見てみましょう。

▼家族構成

家族構成=父親、母親、子供2人の4人家族

保険金=3,000万円

これまで払った保険料=2,000万円

父親が亡くなった際の相続税率=10%

|

[1]相続税型の場合、差し引かれる税金は150万円、受け取れる金額は2,850万円! |

相続税型には、法定相続人一人当たり500万円という非課税枠があります。この範囲であれば、相続人が生命保険を受取っても税金はかかりません。Aさんの場合相続人が母親と子供2人の合計3人ですから、非課税枠は1,500万円。

ですから、3,000万円の保険金を受け取っても、そのうち1500万円までは税金がかかりません。ただし、残りの1,500万円には相続税がかかります。

相続税率10%であれば、1,500万円×10%=150万円の相続税がかかりますので、手取りは3,000万円―150万円=2,850万円です。

余談ですが、「自分が死んだら相続税がかかる」という方は、ぜひこの非課税枠を利用してほしいと思います。

相続人が3人いて、相続税の税率が10%の方で、1,500万円×10%(相続税率)=150万円の相続税の節税が可能です。相続税は最高税率55%ですから、最大で1,500万円×55%=825万円もの節税が可能になるというわけです。

現金の預け先を銀行から生命保険会社にうつすだけで、これだけの節税になるのです。相続税がかかるが生命保険に加入していないという方、もしくは非課税枠未満の保険しかないという方は活用を検討してみてください。

|

[2]所得税型の場合、差し引かれる税金は156万円、受け取れる金額は2,843万円! |

所得税は、儲かった金額にかかる税金です。生命保険の「儲け」とは、払った保険料ともらった保険金の差額です。しかも、この場合の所得税型は、「一時所得」といって実際の儲けの半分以下にしか税金がかからない、かなりお得な仕組みになっています。

(一時所得の計算方法)

(受取保険金―既払い保険料―50万円)×1/2=一時所得の課税価格

3,000万円の保険金を受け取るのに、2,000万円の保険料を負担していたAさんの場合、本来の儲けは、もらった保険金と払った保険料の差額の1,000万円です。

一時所得の場合この儲けから50万円を引いてなおかつ、それを半分にしてから税金をかけることになります。

(3,000万円―2,000万円―50万円)×1/2=475万円)。

つまり、1,000万円儲かっていても、課税対象は半分以下の475万円というわけです。

仮に所得税率が23%、住民税10%の場合、ザックリ計算すると、所得税は475万円×33%=約156万円となります。

「自分には高額な相続税がかかりそうだ」という方は、[1]相続税型の非課税枠(法定相続人×500万円)を超えた生命保険金を受け取ると、超えた部分の保険金に対して高い相続税がかかってしまいます。

非課税枠を超えて生命保険を活用したいという方には[2]の所得税型がおススメです。

ちなみに、所得税型の保険で相続税対策を行う場合、保険料相当額を親から子へ生前贈与し、そのお金で子が保険料を負担し、保険受取人になる、という契約形態が理想的です。

生前贈与で、相続税の節税をした上に、贈与した現金を保険料にしておけば、贈与した財産を子に無駄遣いされる心配もありません。子としても贈与で受けた金額よりも多額の生命保険金が確保できるため、双方にメリットがあります。相続税の納税資金が心配な方にもおすすめの方法です。

|

[3]贈与税型の場合、差し引かれる税金は1,035万5,000円、受け取れる金額は1,964万5,000円! |

もっとも恐ろしいのが、[3]の贈与税型です。

3,000万円の保険金を受け取った場合の贈与税は(3,000万円-110万円×45%-265万円=1,035万5千円)です。(これは、20歳以上の子や孫が受け取った場合、それ以外の場合の贈与税は1,195万円です!)

保険料を2,000万円払って3,000万円の保険を受け取った場合、そもそもの儲けが1,000万円なのに、税金を1,000万円以上払うことになってしまいます。つまり、保険に入ったことで、かえって財産を減らしてしまった、ということになってしまうのです!

贈与税型でよくあるのが、専業主婦の母親の保険料を父親が負担しているような場合。「母親が死んで自分が保険をもらってもしょうがない」などと考え、受取人を子供にしていた場合、母親が父親よりも先に亡くなってしまうと、子が受取る保険金は贈与税の対象となり、高額な税金を払うことになってしまいます。

すでに[3]の贈与型で保険に加入してしまっている、という方は受取人変更をおすすめします。受取人を「保険料を負担しているご本人」に変更することで、[1]の所得税型に変えることができます。

また、途中で保険料負担者を変更すると、ここから先に対応する保険金については課税関係を変えることも可能です。ただし、これは、少々むずかしい考え方になるので、実行する前に税理士などに相談することをおすすめします。

要注意!高額な相続税がかかりそうな方へアドバイス!

最後に、高額な相続税がかかりそうな方に注意していただきたいことをお伝えします。

税金を計算するときに、[1]の相続税型と[3]の贈与税型は、保険料をいくら負担したかにかかわらず、保険金の金額そのものに税金がかかります。

贈与税型の場合は、税金が高いため、保険に加入したことでかえって損をする可能性があると説明しましたが、高額な相続税がかかる方の場合、相続税型でもそういったことが起こる可能性があります。

5,000万円の保険を受取った場合で検証してみましょう。

[1]の相続税型の場合、法定相続人が3人いた場合は、1,500万円の非課税枠がありますが、それを超える分(5,000万円―1,500万円=3,500万円)に相続税がかかります。

仮に、相続税の税率が50%だとしたら、ざっくりいって3,500万円×50%=1,750万円の税金がかかってきます。つまり、実質の手取りは、5,000万円-1,750万円=3,250万円になります。

仮に、支払った保険料が3,250万円を超えていた場合、保険に加入したばかりに損をしてしまった、ということになるわけです。

ときどき「相続税対策になるから」と高額な生命保険に加入している方がいらっしゃいますが、生命保険で相続税の節税をする場合、非課税枠を超えた金額の保険金を設定しても、節税効果は期待できません。

すでに非課税枠を越えて、相続税の節税のために保険に加入している方は、一部解約を含めた保険の見直しをおすすめします。

相続型の受取人は母親以外がおススメ

「自分は非課税枠の活用をしているよ」という方は、受取人を誰にしているのかを、もう一度、確認してみてください。受取人を母親にしている方は要注意です。

「父親の生命保険の受取人は母親でしょ」という先入観があるためか、受取人を母親としている方はたくさんいます。もちろん、「母親の老後のために生命保険を残す」というのであれば、それで問題ありません。ただ、相続税の節税のための保険であれば、受取人はお子さんがおススメです。

母親は相続で財産をもらっても、1億6千万円(もしくは法定相続分のどちらか高い方)まで相続税がかかりません。そもそも税金のかからない人に非課税の財産をあげたのでは、せっかくの効果が半減してしまいます。

受取人の変更は簡単ですから、もし相続税対策のために加入した保険の受取人が母親になっているという方は、この機会に受取人変更をしていただきたいと思います。

ちなみに、この非課税枠が使えるのは相続人だけです。相続人でない孫やお嫁さんなどが受け取った生命保険は非課税とならない上に、相続税が相続人の2割増しになります。

同じ保険でも加入の仕方でこんなに税金が変わってしまうのです。ぜひ、皆さんもご自分の保険の契約形態を見直してみてください。

(トウシル編集チーム)

この記事に関連するニュース

-

配偶者への不動産相続が“非課税”になる〈特例〉とは?…「相続税」の基本的な節税テクニック5選【相続の専門家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月14日 11時15分

-

母から孫に「来年大学生になるから」と、300万円もらいました。税金を払いたくないので“自宅で保管”しておきますが、大丈夫ですよね…?

ファイナンシャルフィールド / 2024年9月12日 2時0分

-

母がコツコツ貯めたへそくり「300万円」。一人娘の私にくれるそうですが「税務署」への申告は必須ですか?

ファイナンシャルフィールド / 2024年9月10日 10時0分

-

税務調査官「それ、贈与じゃないですね」で多額の追徴課税…否認されないための5つのポイント【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月8日 11時15分

-

母から「サマージャンボに当せんしたら500万円あげる」と言われています。もし本当にもらえた場合、宝くじに「税金」はかかりませんよね? なにも申告しなくて大丈夫ですか?

ファイナンシャルフィールド / 2024年8月23日 4時30分

ランキング

-

1高齢者のダイエットは危険!実は寿命を削ってしまう可能性もあることが判明

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月19日 11時0分

-

2マイナ保険証では"大損"する人が続出…廃止される健康保険証だけに記載された最重要情報で医療費は雲泥の差

プレジデントオンライン / 2024年9月19日 10時15分

-

3ローソン、107円になる「長すぎるパン」を発売 「大きすぎるパン」も KDDIと共同開発した背景

ITmedia ビジネスオンライン / 2024年9月19日 16時44分

-

4日系企業、社員の一時帰国容認も=邦人に募る不安―中国・男児襲撃事件

時事通信 / 2024年9月19日 21時1分

-

5お金持ち流!100円ショップで買うもの・買わないもの

オールアバウト / 2024年9月18日 21時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください