楽天DI 2021年6月「ふるさと納税で節税していますか?」

トウシル / 2021年7月9日 15時35分

楽天DI 2021年6月「ふるさと納税で節税していますか?」

はじめに

今回のアンケート調査は2021年6月28日(月)~6月30日(水)の期間で行われました。

6月末の日経平均は2万8,791円で取引を終えました。前月末終値(2万8,860円)からは69円安と下げ幅は小さかったものの、月足ベースで2カ月ぶりの下落に転じました。

あらためて、月間の値動きを振り返ると、日経平均は前月末からの流れを引き継いではじまり、メジャーSQやFOMC(米連邦公開市場委員会)が控えていたこともあって、2万9,000円台を挟んだもみ合いの状況がしばらく続きました。

ただし、そのFOMC直前に荒っぽい展開を見せ、FOMC直前には2万9,500円近くまで上昇したかと思えば、FOMC後には2万8,000円台を下回る場面があり、結局これらが月間の高値と安値となりました。その後は月末にかけて落ち着きを取り戻し、株価水準を回復していきました。

このような中で行われた今回のアンケートは6,300名を超える個人投資家からの回答を頂きました。日経平均と米ドル/円の見通しDIは、前回調査と同様に、それぞれ「株高・円安」傾向が続く結果となりました。

日本株の出遅れ修正への期待は根強いものの、新型コロナの変異型ウイルスの感染拡大への懸念をはじめ、米国の景況感や金融政策の動向などの不透明感もくすぶっているため、相場の見通しへの方向感が出にくい印象となっています。

次回も是非、本アンケートにご協力をお願いいたします。

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

「先行き不透明による様子見が優勢か」

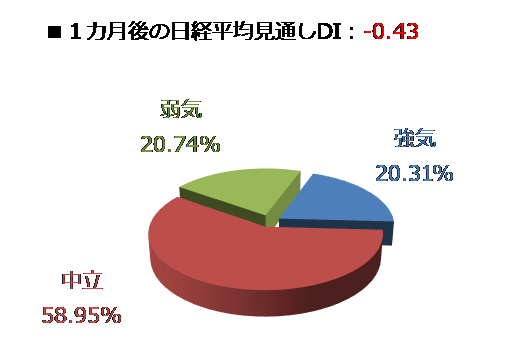

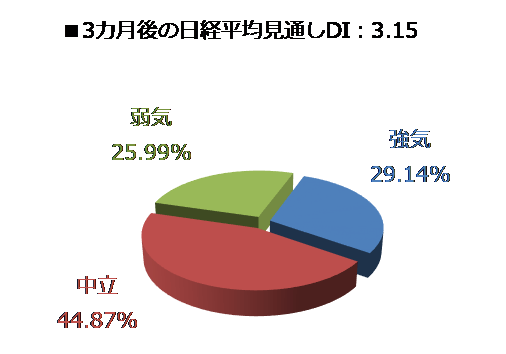

今回調査における日経平均見通しDIの結果は、1カ月先がマイナス0.43、3カ月先はプラス3.15となりました。前回調査がそれぞれマイナス3.60、プラス5.85でしたので、1カ月先の値が改善を続け、3カ月先の値は少し後退しました。

回答の内訳グラフで細かく見ていくと、強気派が1カ月先で20.31%、3カ月先で29.14%だったことが分かります。

前回調査の強気派の割合は、それぞれ20.83%、32.44%でしたので、ともに割合を減少させたことになります。

だからと言って、弱気派が増えたわけではなく、弱気派も1カ月先が20.74%(前回は24.43%)、3カ月先が25.99%(同26.59%)と割合を減らしているため、強気・弱気の減少分が中立派へと流れた格好です。

とりわけ、1カ月先の中立派は60%近くまで拡大しており、それだけ、相場の先行きに対する方向感のつかみにくさが感じられます。

実際に、7月相場入りとなった日経平均の株価水準は、7月6日時点で、5月の終盤から続いている、2万8,500円~2万9,300円あたりのレンジ相場の範囲内にとどまっています。

確かに、相場の地合いが堅調と見ることもできるわけですが、その一方で、最高値を更新する場面を見せている米国株市場の流れにイマイチついていけていない場面が増えています。

国内では、新型コロナウイルスのワクチン接種が思ったよりも早いペースで進んでいることによる、日本株の出遅れ修正や、企業業績への期待自体は維持されていると思われますが、ここにきてワクチンの供給が滞りがちになっていることや、五輪開催までカウントダウンとなった現段階において、変異型ウイルスの感染が拡大していることの方が警戒されている印象です。

変異型ウイルスについては、感染力が強いとされているデルタ株やラムダ株などを中心に、接種が進んでいる他の国において感染が拡大していることも不安視されています。

最近の東京都の新規感染者数は、連日で前週の同じ曜日を上回る傾向となっているほか、五輪のために来日した選手および関係者の中から感染者が出ている事例が散見されており、さらに五輪開催に向けて感染状況が悪化する事態となれば、再発出される緊急事態宣言が景気の足を引っ張ってしまう可能性があるほか、秋に実施される予定の衆院選で与党への風当たりが強まって、政治的な不透明感が強まることも想定されます。

引き続き、コロナウイルスの感染やワクチン供給の状況、米国の景況感と金融政策との駆け引き、間もなく本格化する企業決算の動向などをにらみながら、不安と楽観ムードで動く展開となりそうです。

また、高値圏で推移している米国株市場の動きにも注意が必要です。米国株市場は、米金利や景況感の動向に合わせて、景気敏感銘柄をはじめとするバリュー株とIT・ハイテク銘柄を中心とするグロース株とのあいだを交互に売り買いしながら株価水準を保ってきました。

いわば、「いいところ取り」とも言える状況のため、そのかみ合わせがズレた際に、大きな調整局面が訪れる展開も有り得ます。

そのため、株式市場では「とりあえず買える銘柄を買う」という動きがしばらく続きそうです。

楽天DI 2021年6月

楽天証券経済研究所 根岸 美知代

「ふるさと納税で節税していますか?」

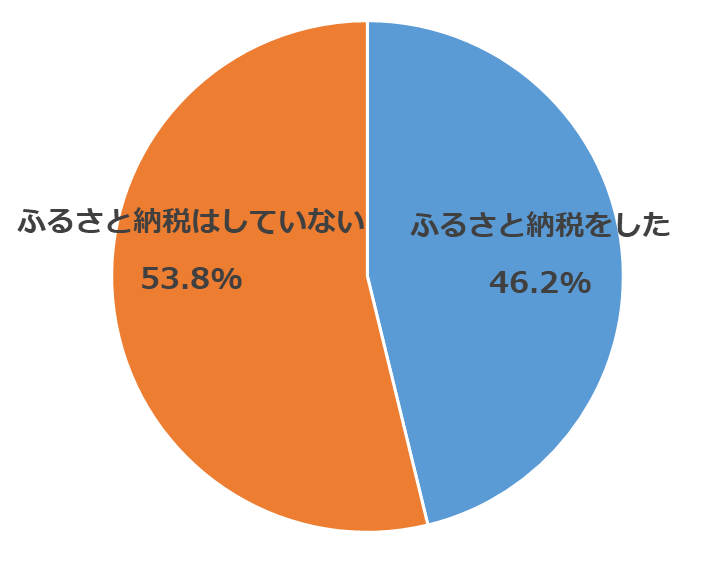

【今月の質問1】 2020年は、ふるさと納税をしましたか?

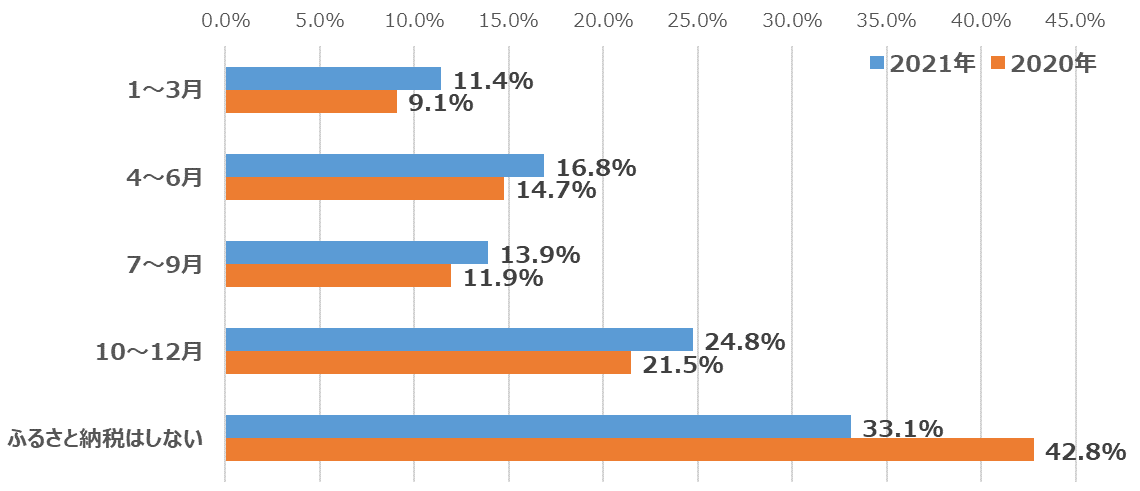

【今月の質問2】 2021年のふるさと納税は、いつしましたか、または、いつする予定ですか?(複数選択可)

2021年も「ふるさと納税はしない」が一番多く33.1%、続いて「10~12月」24.8%、「4~6月」16.8%、「7~9月」13.9%でした。2020年に行ったアンケートと比べてみると、ふるさと納税をする方の多くは、10~12月が多いようです。

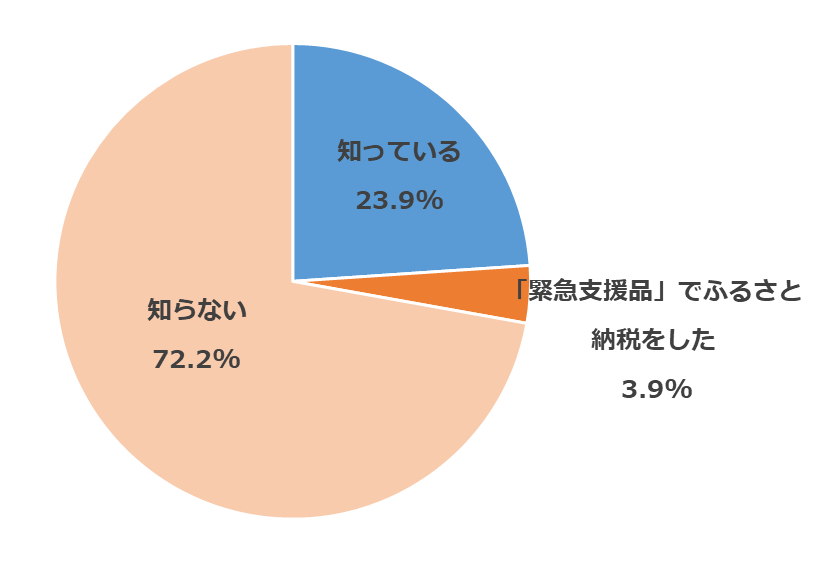

【今月の質問3】 新型コロナウイルス感染拡大の影響を受けて、ふるさと納税「緊急支援品」(※)というのがあるのを知っていますか。

(※)新型コロナウイルス感染拡大の影響で消費が大幅に落ち込んでいる高級食材などを「緊急支援品」としてふるさと納税返礼品に提供する自治体が増え、話題となっています。

ふるさと納税の返礼品について、総務省は2019年6月から「寄付金額の3割以下」「地場産品に限定」というルールを適用しています。「緊急支援品」は、外食向けの売り上げ激減で価格が落ち込んだ食材などを返礼品に活用するもので、価格が下がった分、従来より量が多めになる場合もあります。

フードロス削減・生産者支援の観点に加え、返礼品の魅力が増していることもあり、緊急支援品に注目する方もいらっしゃいます。

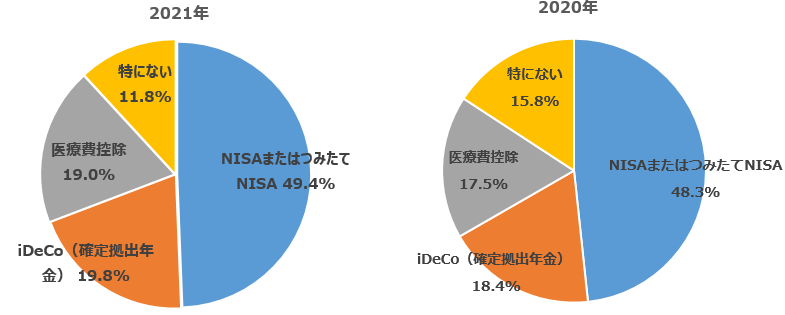

【今月の質問4】 ふるさと納税の他に、利用している節税制度はありますか?(複数回答可)

2021年は、「NISA(ニーサ:少額投資非課税制度)またはつみたてNISA」を利用している方が半数近くの49.4%、「iDeCo(確定拠出年金)」19.8%、「医療費控除」が19.0%、「特にない」が11.8%という結果となりました。

2020年と比べると「NISAまたはつみたてNISA」「iDeCo」で資産運用する方が少し増えております。

今回もたくさんのご意見をいただきまして、ありがとうございました。

為替DI:7月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

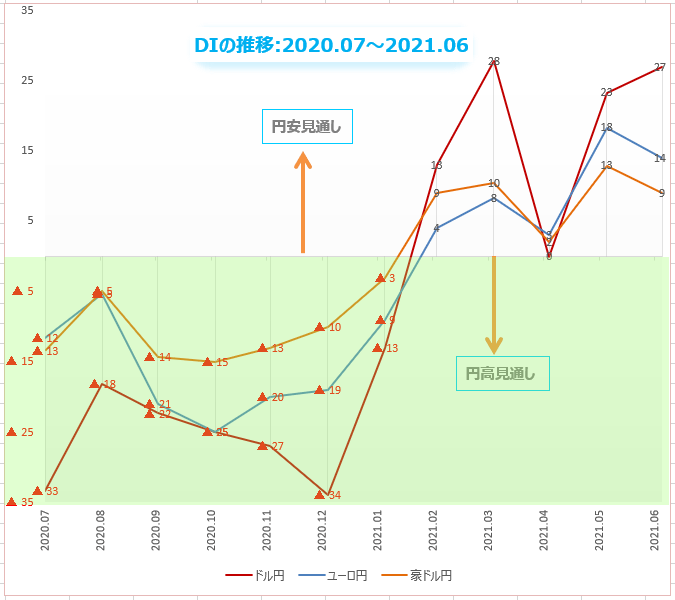

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

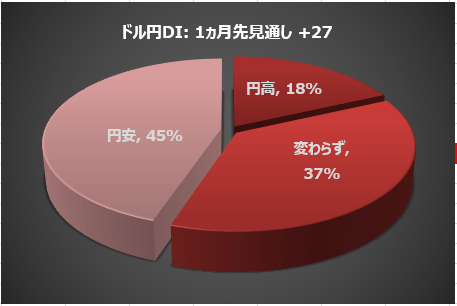

「7月のドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券が先月末に実施した相場アンケート調査によると、回答を頂いた個人投資家6,311人のうちの約45%(2,828人)が、7月のドル/円は「ドル高/円安」に動くと予想しています。

先月(43%)に比べて、円安見通しがさらに増えています。

一方で「ドル安/円高」は18%(1,150人)で、先月(19%)から減りました。「動かない(わからない)」は37%(2,333人)でした。

ドルショートやめますか ?

FOMCは「タカ派かハト派か、それが問題だ。」

FOMCが6月の会合で公表したドットチャート(政策金利の見通し)が投資家を混乱させています。ドルショート戦略を続けるべきか、やめるべきか。投資家は、自分にとって都合の良い解釈をしてポジションをつくり直していますが、方向は定まっていません。

全体としていえば、マーケットのドルショートの縮小は確認されていますが、純ロングに切り替わったことはまだ確認されていません。

6月中旬からのドル/円を振り返ると、16日のFOMC会合後にドル全面高の展開となったマーケットでドル/円は111円手前まで上昇。ところが、その後一転して109円台まで下落しました。

ドル/円に異常事態が発生したわけではありません。これは円由来の円高というより巻き添え的な円高。FOMCで披露された「タカ派的」ドットチャートがドル買い戻しを含む広範なドル買いを引き起こした結果、ユーロや豪ドル、ポンドなど主要通貨がドルに対して売られました。

ところがそれらの通貨は同時に対円でも売られたため、ユーロ/円、豪ドル/円、ポンド/円が下落。円から見ると、ドルに対してはやや「円安」、しかしユーロや豪ドル、ポンドに対しては大きく「円高」に動いたのです。

インフレは咲いたか

6月のFOMCで、FRB(米連邦準備制度理事会)は緩和縮小の議論を始めることを認めました。とはいえ、まだ「議論することを議論する」段階で、実施はまだ先。

8月のジャクソンホールで発表、9月開始という強気の予想も一部にありますが、12月に正式発表して来年1月から実施との見方が多いようです。いずれにしても今後発表される経済指標次第です。

FRBが、新型コロナ対策として実施する過去最大規模の量的緩和政策。その量的緩和における金融資産の買い入れ額を順次減らすのが緩和縮小(テーパリング)です。ではFRBが緩和縮小を開始する条件とは何か?

第一の条件はインフレ率が上昇して、FRBの目標値を上回ること。5月CPI(消費者物価指数)は、前月比+0.6%、前年比+5.0%という強い結果で、2008年8月以来、約13年ぶりの大幅上昇を記録しました。

なかでも中古車価格は+7.3%の大幅上昇と値上がりが目立ちました。しかしインフレ率は一時的ではなく、長期間で目標値を上回る必要があります。夏場にかけての物価上昇は、緩和縮小を前倒しするための必要条件になります。

利上げはまだかいな

しかし、それではまだFRBを決断させるには十分ではありません。賃金上昇を伴う雇用増加が実現して初めて緩和縮小の条件がそろうのです。

BLS(米労働省労働統計局)が発表した6月雇用統計では、失業率は5.9%でNFP(非農業部門雇用者数)は85.0万人増えました。業種別の雇用を見ると、外食・飲食部門を中心に、レジャー・サービス業が約35万人の大幅増加となっています。

ワクチン普及による移動制限の緩和が、雇用拡大につながっていることを示しています。とはいえ、パウエルFRB議長が望んでいるような、月間100万人程度の雇用創出にはまだ遠いです。

一方で、平均労働賃金は前月比+0.3%、前年比+3.6%。低賃金労働者が大量に復帰している状況でも、平均賃金に上昇圧力がかかっている事実は、経済再開に伴う労働需要の強さを示しています。

ただ、今はまだコロナ禍で最も打撃の大きかった業種で一時的な労働力不足になっているだけで賃金高騰の兆候は見られません。

AIT(平均物価目標)という枠組みの中で、予想より結果に重点を置くFRBの政策スタンスでは、「緩和縮小を先延ばしするリスクは、早く行動するリスクを上回らない」という考えがFRB内ではまだ主流。

雇用統計は、緩和縮小は急ぐべきではないというハト派陣営に味方しました。雇用市場がFRBの助けをまだ必要としていることは明らかで、タカ派陣営としては早期利上げを主張しにくくなったことは事実。

6月のFOMC会合で公表されたタカ派ドットチャートから加速したドル高の調整局面がやってくる可能性があります。

インフレよりデフレを心配すべき?

「米国のインフレは顕著に加速しているが、一過性だろう。」パウエルFRB議長はFOMCの翌週、議会証言でこのような見解を示しました。米経済が回復すれば緩和政策の助けは不要になります。その意味では緩和縮小を検討する時期にさしかかっているわけです。

一方で、インフレは一過性と考えているので、予防的な利上げなどの対策をするつもりもありません。これがFRBの考えですが、問題はいつまでが「一過性」なのかということ。年末までなのか、1年後なのか。期間を予想することはほぼ不可能だとパウエルFRB議長も認めています。

今年の経済指標は、コロナの影響が大きかった1年前との比較で大きく上昇しました。もしインフレがFRBの考えるように一過性ならば、次は逆のことが起こります。

つまり、来年の経済指標は今年に比べて大きく下落することになるはずです。来年はインフレではなく「デフレ」を心配することになります。

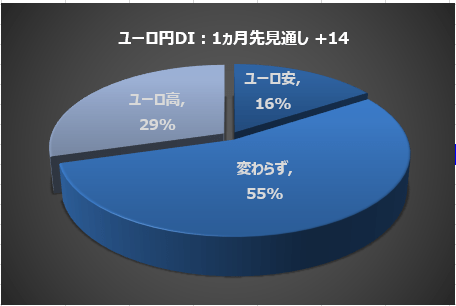

楽天証券の相場アンケート調査によると、個人投資家の29%が7月のユーロ/円は「ユーロ高/円安」に動くと予想しています。ユーロ高見通しは、先月(34%)よりも減っています。

「ユーロ安/円高」は16%で、先月(15%)から増えています。「動かない(わからない)」は55%。

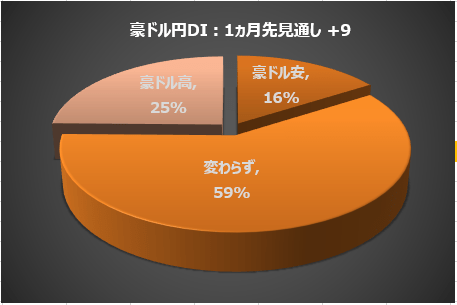

楽天証券の相場アンケート調査によると、個人投資家の25%が7月の豪ドル/円は「豪ドル高/円安」に動くと予想しています。豪ドル高見通しは、先月(28%)よりも減っています。

「豪ドル安/円高」は16%で、先月(15%)から増えています。「動かない(わからない)」は59%でした。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

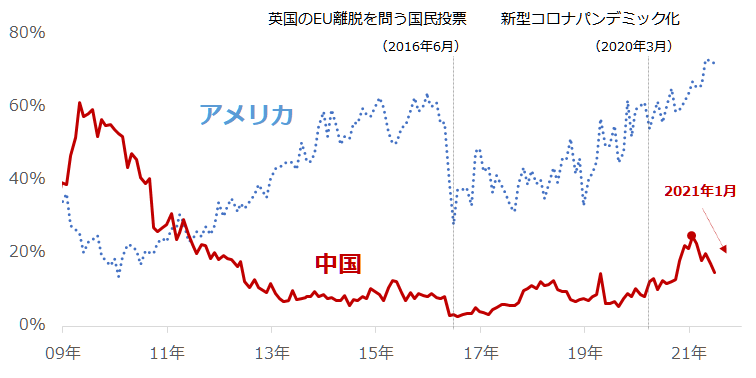

今回は、毎月実施している質問「今後、投資してみたい国(地域)」のうち、「アメリカ」と「中国」と答えたお客様の割合に注目します。

当該質問は複数回答可で、選択肢は、日本、アメリカ、ユーロ圏、オセアニア、中国、ブラジル、ロシア、インド、東南アジア、中南米(ブラジル除く)、東欧、アフリカ、特になし、の13個です。

図:質問「今後、投資してみたい国(地域)」で、「アメリカ」と「中国」を選択したお客様の割合

6月の調査で、「今後、投資をしてみたい国(地域)」で、「アメリカ」と回答した人の割合は72.06%、「中国」と回答した人の割合は14.94%でした。「アメリカ」と「中国」との間が、さらに拡大しました。

振り返ってみれば、楽天DIの調査が始まって間もない2009年ごろは、上図のとおり、圧倒的に「中国」が優位でした。

リーマンショック直後で悲観的なムードが強かった「アメリカ」よりも、大規模な景気対策が打ち出された「中国」を、「今後、投資してみたい」と多くの人が、感じたわけです。

しかし、2010年ごろから、状況が変化します。リーマンショックで負ったダメージを回復すべく、アメリカで大規模な金融緩和が本格化し、これにより経済の回復基調が鮮明になり、アメリカの株価が大きく上昇しました。

一方、かつて二ケタ成長があたり前だった中国は、緩やかな景気減速期に入りました。このころから、当該質問の回答結果において、「アメリカ」上昇、「中国」低迷が目立ち始めました。

その後、2016年6月に行われた英国のEU(欧州連合)離脱を問う国民投票で、英国国民がEUを離脱することを選択したため、関りが深い主要な先進国で強い不安感が広がり、一時的に「アメリカ」を選択する人が急減しましたが、同年11月の米大統領選挙で異端と言われたトランプ氏が勝利したことをきっかけに、将来への期待が増幅してアメリカの株価が上昇し始め、再び「アメリカ」が選好されるようになりました。

一方、「中国」の低迷はその後も数年間続きましたが、新型コロナがパンデミック化してから数カ月間、経済規模が大きく、かつ感染者の拡大を抑え込んでいる数少ない主要国として注目が集まり、「中国」を選好する人の割合は上昇しました。

しかしその上昇も、2021年1月に止まってしまいました。

上昇が止まった一因に、中国の強みだった強い景気回復基調が損なわれたことが、挙げられます。

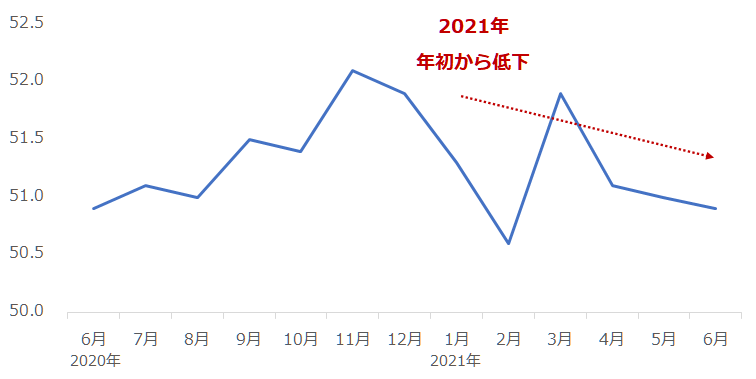

以下は、中国の国家統計局が公表している、景況感を示す経済指標の一つ「PMI」の推移です。50を超えれば景気が回復基調にあるとされますが、2021年年初から、徐々に景気悪化を示す50割れに近づいてきています。

図:中国のPMI(国家統計局版)

また、今年に入り、中国の香港に対する政治的な圧力が強まったり、中国共産党が100周年を迎えるにあたり、習主席の権力がさらに巨大化する懸念が生じたりしています。

景況感が悪化する懸念に加え、こうした政治起因の懸念もまた、「今後、投資をしてみたい国(地域)」で「中国」を選択する人の割合が低下する要因とみられます。

今後も、中国の政治・経済の動向とともに、同質問における「中国」を選択する人の割合の推移に、注目していきたいと思います。

表:今後、投資してみたい金融商品 2021年6月調査時点 (複数回答可)

| 投資対象 | 割合 | 前回比 |

|---|---|---|

| 国内株式 | 50.31% | △ 0.90% |

| 外国株式 | 46.33% | ▼ 1.00% |

| 投資信託 | 40.45% | ▼ 0.63% |

| ETF | 32.37% | △ 0.80% |

| REIT | 14.94% | △ 0.52% |

| 国内債券 | 4.23% | △ 0.11% |

| 海外債券 | 6.72% | ▼ 0.98% |

| FX(外国為替証拠金取引) | 7.32% | ▼ 0.37% |

| 金やプラチナ地金 | 15.31% | ▼ 2.52% |

| 金先物取引 | 2.42% | △ 0.31% |

| 原油先物取引 | 1.55% | ▼ 0.38% |

| その他の商品先物 | 1.90% | ▼ 0.00% |

| 特になし | 7.54% | △ 0.15% |

| 出所:楽天DIのデータより筆者作成 | ||

表:今後、投資してみたい国(地域) 2021年6月調査時点 (複数回答可)

| 国名 | 割合 | 前回比 |

|---|---|---|

| 日本 | 30.79% | △ 0.08% |

| アメリカ | 72.06% | ▼ 1.00% |

| ユーロ圏 | 7.94% | ▼ 1.29% |

| オセアニア | 4.18% | ▼ 0.45% |

| 中国 | 14.94% | ▼ 2.41% |

| ブラジル | 2.19% | ▼ 0.51% |

| ロシア | 1.27% | ▼ 0.27% |

| インド | 22.55% | ▼ 0.36% |

| 東南アジア | 17.19% | ▼ 0.61% |

| 中南米(ブラジル除く) | 1.70% | ▼ 0.26% |

| 東欧 | 1.47% | ▼ 0.49% |

| アフリカ | 4.09% | ▼ 0.50% |

| 特になし | 6.40% | △ 0.36% |

| 出所:楽天DIのデータより筆者作成 | ||

(楽天証券経済研究所)

この記事に関連するニュース

ランキング

-

1《ぼったくりと批判殺到》京都・嵐山の人気カフェから「転売シャトレーゼ」が消えた 店員は「品薄で入ってこない」と説明

NEWSポストセブン / 2024年9月24日 7時15分

-

2「きのこの山」模倣品流通受け、明治が知的財産権の保護を強化へ…製造差し止めなどでブランド保護

読売新聞 / 2024年9月24日 16時59分

-

3食品約3000品目、はがきは1枚85円…秋の“値上げラッシュ” 一方狙い目は輸入品?【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年9月24日 20時24分

-

4肉まん170円→108円はお得すぎん...?ナゲット1個増量のお得企画も。コンビニ4社のお得企画まとめ。《9月24日時点》

東京バーゲンマニア / 2024年9月24日 18時11分

-

5NY株、4日連続最高値=景気先行きに楽観論

時事通信 / 2024年9月25日 6時37分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください