米国の財務省・企業・家計が膨大な債務残高を抱えており利上げは選択肢にない

トウシル / 2021年7月29日 16時23分

米国の財務省・企業・家計が膨大な債務残高を抱えており利上げは選択肢にない

債務危機を回避するために巨額の財政赤字をマネタイズするしかなくなっている

昨日のFOMC(米連邦公開市場委員会)後の会見で、パウエルFRB(米連邦準備制度理事会)議長は「インフレの上振れは一時的」との判断を繰り返した。そして、「足元の高インフレがインフレ期待の上昇をもたらしている兆候はない」と述べた。

パウエルFRB議長は昨年の夏、景気が回復した場合FRBは利上げを検討するかと聞かれ、「利上げについては考えていない。利上げについて考えることすら考えていない」と回答した。それは今も変わっていないようだ。

マーク・ファーバーに言わせると、「米国の財務省・企業・家計が膨大な債務残高を抱えているため、利上げは選択肢にない」となる。

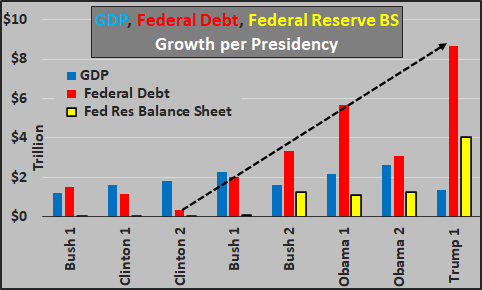

過去8度の大統領任期中の米連邦債務と米連邦準備制度のバランスシート

(2008年以降、米連邦準備制度は議会にお金が「無料」であるという考えを与えた)

皆のおカネ(公金)は政治家に管理されると誰のおカネでもなくなる。そして、あきれかえることに、その希少資源は助成金という破廉恥な票の買収に、とてつもなく巨額で壮観なピラミッドのような公共投資に、権力の触手を伸ばしていく巨大官僚組織の増殖・維持に浪費されてしまうのだ。もちろん、公的支出は増加する一方である。減少することはない。各省庁の予算が権力の尺度となるからだ。その削減を計画するものなど、ただのひとりもいない。「公的」資金では、損益計算書や貸借対照表の心配がない。また、会計の真実性を確認するための説明や監査を要求する投資家もいない。そうした資金の運用で犯した失敗に対して責任を持つ人など誰もいない。

(フェルナンド・デル・ピノ・カルボ=ソテロ)

世界中で横行している財政・金融介入によって、債務が前例のない規模に膨れ上がっている。『国家興亡の方程式 歴史に対する数学的アプローチ』の著者ピーター・ターチンによると、往々にして、迫りくる崩壊の最終的な引き金になるのは国家の財政破綻だという。

エリートたちは市民の不満を、補助金や配給によってなだめなければならない。それらが尽きれば、もはや不満分子を監視し、人々を弾圧するしかなくなる。

これからも輪転機を回し続けるためには、お金が「無料」でなくてはいけないのである。したがって、「インフレは一過性の、一時的なもの」でなくてはならない。

「では、金利がサゲサゲなら、私たちは皆、アゲアゲだろうか?いや、今や大多数の国で政府役人のほとんどがインフレの創出を願い、祈っている(ジンバブエとイランを除く)。そうすれば、抱えている巨額の債務は、インフレで劣化して価値を下げたおカネで返済できるからだ」

(ジョン・ボルソーバー)

中央銀行は事実上独立性を失っており、債務危機を回避するために巨額の財政赤字をマネタイズするしかなくなっている。公的債務も民間債務も急増しており、債務のわなに陥っている。今後数年間、インフレ率が上昇するにつれ、中央銀行はジレンマに直面するだろう。

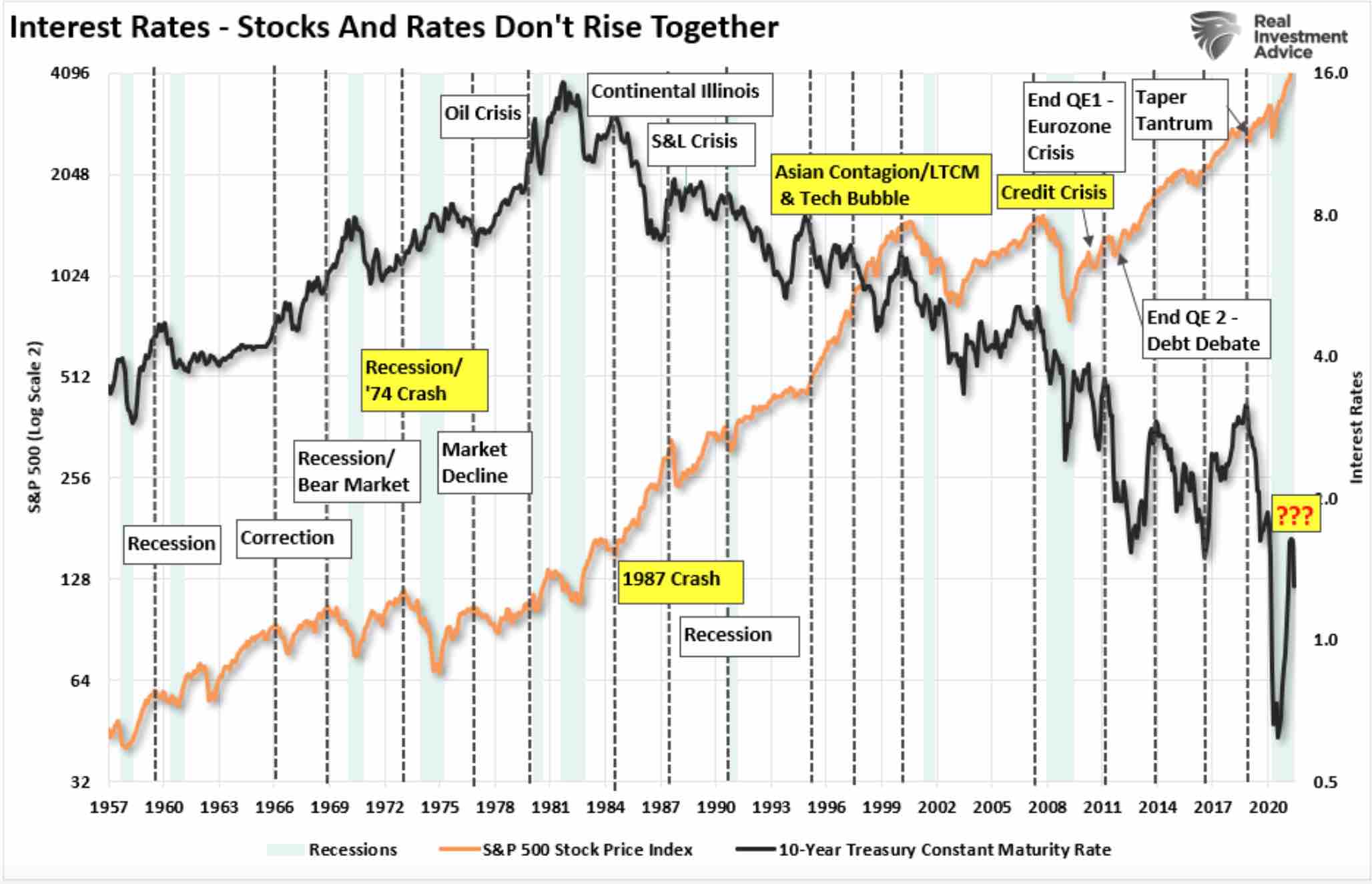

金利の低下はもはや株式にとってグッドニュースではない

米国の長期金利の変動が激しい。米10年債利回りが急低下し、再び1.3%を下回った。短期的には、債券は買われすぎの水準と言えるだろう。利回りの急落は市場に何かしらの緊張があることを示唆しているのだろうか。

FRBのハト派的なスタンスに株式市場は小躍りを続けていたが、本来、経済が成長し、賃金上昇率やインフレ率が高まる好循環にあるのだとすれば、FRBによるゼロ金利や金融市場への介入、また政府による財政赤字を伴う支出は必要ないはずである。

歴史的に見ると、金利が上昇し、その後ピークアウトすると、株式市場にネガティブな結果をもたらすケースが多い。現在の金利上昇からの急低下は、次の急落の兆候と言えるのか。

10年債利回り(黒)とS&P500(オレンジ)

独アリアンツの主任経済顧問であるモハメド・エラリアン氏が「Lower bond yields are no longer good news for stocks(債券利回りの低下は、もはや株式にとってのグッドニュースではない)」と言う記事をフィナンシャル・タイムズに寄稿した。

それによると、米国債利回りの急激な低下は株式投資家にとって朗報であると考えられていたし、最近の経験からすると、そう思うかもしれないが、市場にとって良いことが多すぎる場合、緩い金融政策からの秩序ある撤退が難しくなり、結果としてより多くの金融資産に逆風が吹くことになると指摘している。

ここしばらくの間、株式投資家は中央銀行の非伝統的な政策の目玉である不自然に低い利回りを歓迎してきた。企業の債務負担を軽減し、債務の借り換えを容易にし、M&Aや新規株式公開の可能性を広げる。また、資本構造を債権者よりも株主に有利となるように古き良き時代の金融工学を促進する。

では、市場の突然の消化不良の後に何が起こるのか?最も可能性の高い答えは、投資家に深く浸透している3つの行動テーマによる短期的なリバウンドだ。TINA(利回りが非常に低いため株式以外の選択肢がないこと)、BTD(流動性の波が続いているためディップを買うこと)、FOMO(株式の再上昇に乗り遅れることを恐れること)だ。

これまで歓迎されていた金利の低下が株式市場に歓迎されなくなりつつある。金利の低下を追い風に上昇してきたハイテク株や小型株は金利が下落する局面においても軟調な展開となっている。

さらに、この金利の低下は米国経済がデフレに陥るリスクを台頭させ始めている。経済がデフレに移行する影響は大きい。その国の経済活動が楽観から悲観に変わると、経済の参加者である債権者、債務者、投資家、生産者、消費者は拡大志向から節約志向に急変する。

クレジットを提供する主体はより保守的になり、融資を遅らせる。潜在的な債務者はより保守的になり、借り入れを減らすか、全く借り入れをしないようになる。投資家はますます保守的になり、投資への資金投入を減らしていく。

生産者もより保守的になり、生産や投資計画を縮小する。消費者は貯蓄を増やし、消費を減らしていく。こうした内向きの経済行動は貨幣の速度をも低下させる。貨幣速度の低下は物価の下落圧力となりデフレの影が色濃くなる。

株式投資家は、債券市場が将来の成長見通しについて自分たちが知らないことを知っているのではないかと疑心暗鬼になっている。債券ラリーが続けば続くほど、株式に下方プレッシャーをかけることになりそうだ。

保有している株式同様、通貨の変動リスクを心配すべきである

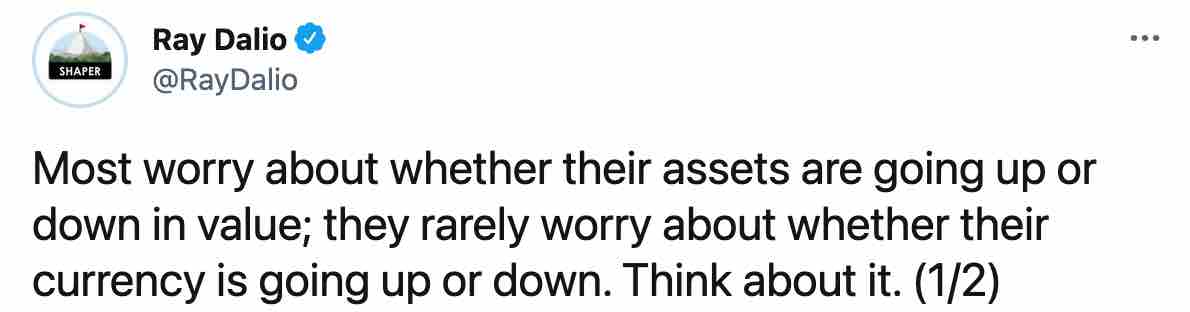

世界最大のヘッジファンド、ブリッジウォーターの創設者であるレイ・ダリオは12日、次のようにツイートし、通貨の変動リスクについて警鐘を鳴らした。

レイ・ダリオのツイート

「ほとんどの人は、保有する資産の価値が上がっているのか下がっているのかばかりを心配している。通貨が上がっているかどうかを心配することはめったにない。それを考えてみてほしい。(1/2)」

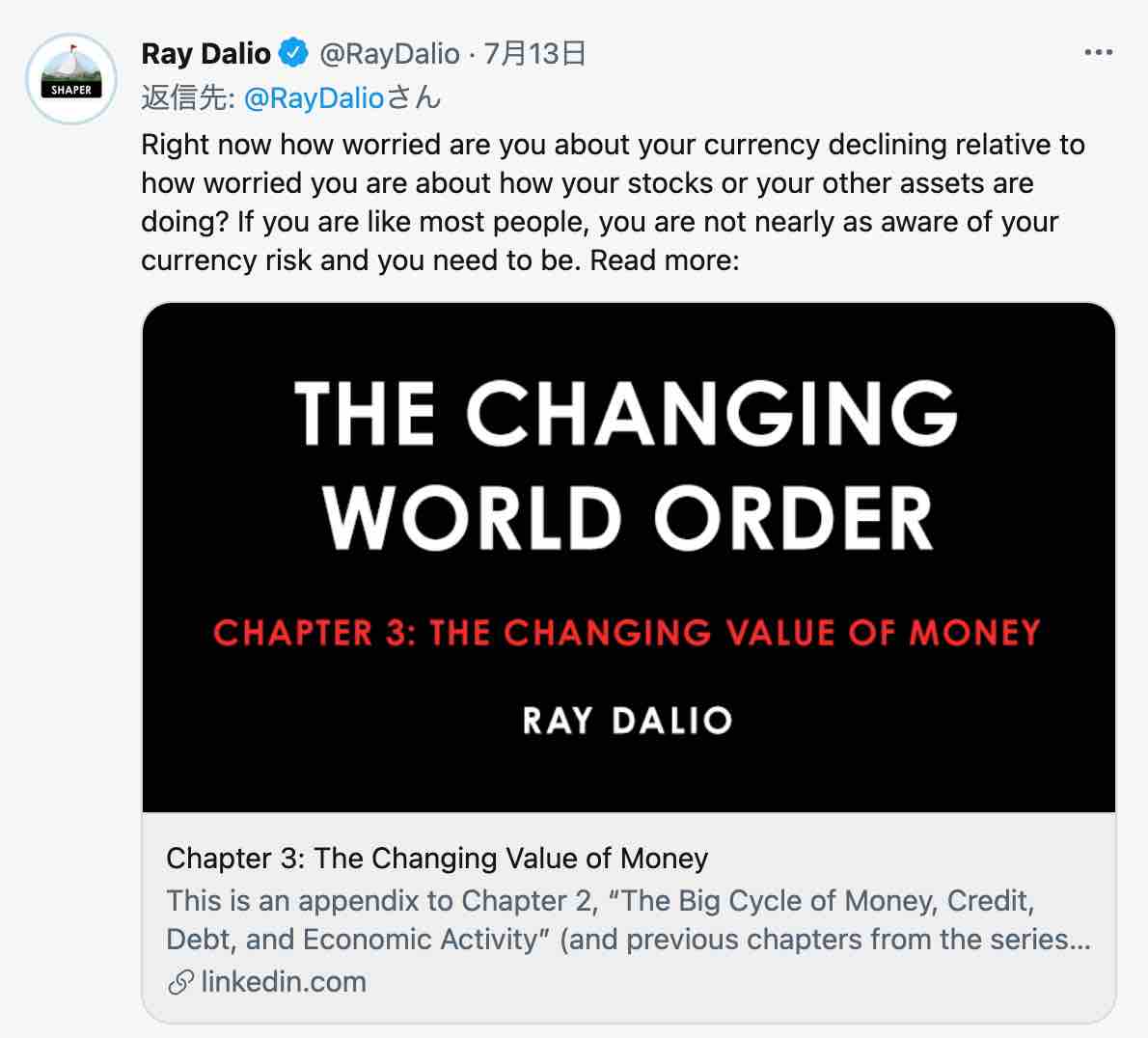

レイ・ダリオの「変わりゆく世界秩序チャプター3:変わりゆく通貨の価値」

保有している株や他の資産がどのように動いているかについて、通貨が下がることについてあなたはどの程度心配しているか? もし、ほとんどの人と同じように心配しているのであれば、通貨のリスクにほとんど気づいておらず、心配するべきだ。

株式市場の上げ下げばかりに気を取られているが、今後、通貨変動のリスクが懸念すべき事案になってくるとの主張だ。レイ・ダリオは過去数百年の歴史をひもとき、現金の価値は常に低下してきたことを明らかにしている。リンクトインに投稿されたレイ・ダリオの「変わりゆく世界秩序」の中から「チャプター3:変わりゆく通貨の価値」の一部をご紹介する。

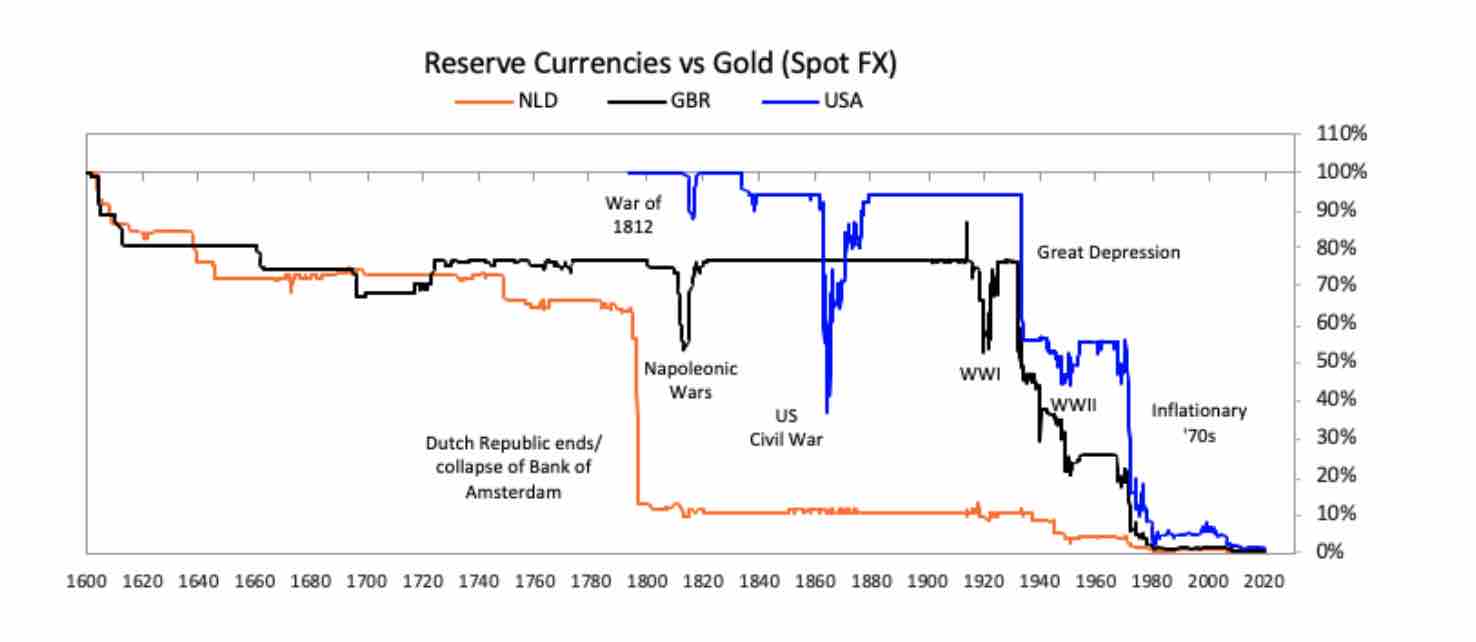

1700年以降に存在した約750の通貨のうち、残っているのは約20%のみであり、残っている通貨はすべて切り下げられている。1850年には、世界の主要通貨は今日の通貨のあり様とは異なっており、当時存在したのはドル、ポンド、スイスフランであった。現在のドイツでは、異なる通貨を使っており、円は存在していなかった。また、イタリアでは、6つの流通通貨があった。こうしたものの一部は完全に一掃され(ほとんどの場合、ハイパーインフレーションや戦争に敗北し、多額の戦争債務を抱えていた国だった)、まったく新しい通貨に置き換えられた。また、一部はそれらを置き換える通貨に統合された(たとえば、個々のヨーロッパの通貨はユーロに統合された)。また、英国ポンドや米ドルのように、存在しているものの価値が下がっているものもある。

通貨が切り下げられる最も重要な要因は債務だ。なぜなら、お金を印刷する目的が債務負担を減らすことだからである。新しく生み出されたお金とクレジットがどのように流れるかによって、次に何が起こるかが決まる。お金と信用の供給の増加は、お金と信用の価値を減らし(それはそれの所有者を傷つける)、そして債務負担を軽減する。

債務救済によって、このお金と信用が企業の生産性と利益へ流れるように促進されれば、実質株価(すなわち、インフレ調整後の株式の価値)の上昇が起こる。こうした資産からインフレヘッジ資産および他の通貨への流れを促進するために現金および債務資産の実質および将来の収益が毀損した場合、それはお金の価値の自己強化的な低下につながる。

法定通貨対ゴールド(オレンジ:蘭ギルダー 黒:英国ポンド 青:米ドル)

オーストリアの経済学者ルートヴィヒ・フォン・ミーゼスが述べたように、「信用拡大でもたらされた好景気は、結局のところ崩壊するのを避ける手段がない。残された選択肢は、さらなる信用拡大を自ら断念した結果、すぐに訪れる危機か、ツケを積み上げた結果、いずれ訪れる通貨制度を巻き込んだ大惨事かだけ」である。

「私が最も懸念するのは、われわれの通貨の健全性についてだ。生産性を高めずに財政赤字を計上し、国債を発行し、貨幣を増発し続けることはできず、それは長期的に持続不可能だ」

(レイ・ダリオ)

7月28日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

7月28日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、土居雅紹さん(楽天証券 株式・デリバティブ事業本部長)をゲストにお招きして、「ここからの株式市場の見通しと注目銘柄」というテーマで話をしてみた。放送をぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

7月28日: 楽天証券PRESENTS 先取りマーケットレビュー

7月31日(土)投資戦略フェアEXPO2021の石原順講演のご案内

7月31日の投資戦略フェア EXPO2021に登壇します。(協賛:楽天証券)

石原順講演参加者には、筆者の順張りインディケーター「メガトレンドフォローシグナル」の試用版をプレゼントする特典があります。ぜひ、ご参加ください。

●石原順氏の講演でメガトレンド試用版プレゼント|楽天MT4で日経225、NYダウ、金、銀、原油が取引きできる |楽天証券

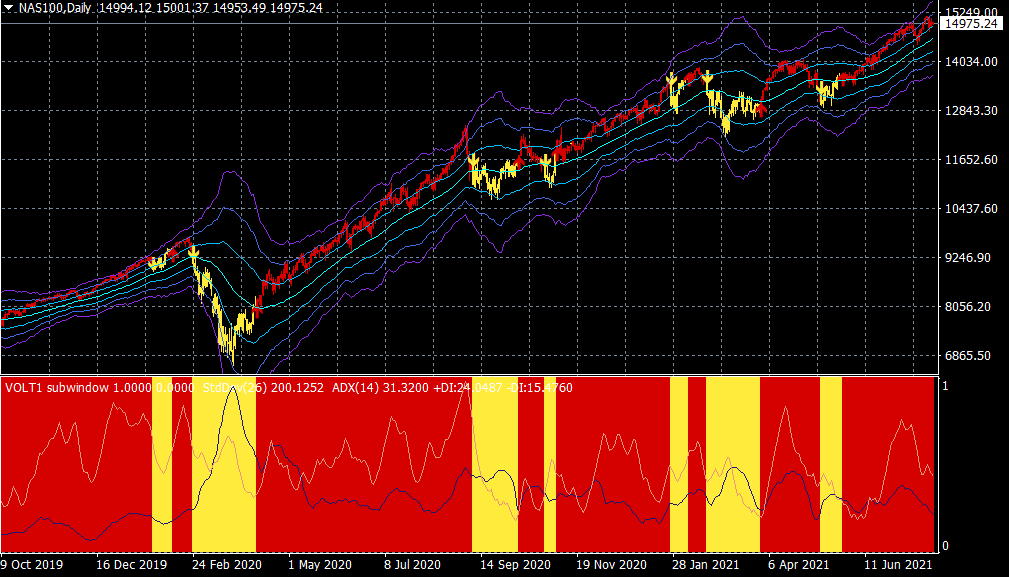

ナスダック100CFD(日足)とメガトレンドフォローの売買シグナル

(石原 順)

この記事に関連するニュース

ランキング

-

1福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

-

2「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

3「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

4「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

5「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください