積み立て投資:いま売りたい人に知ってほしい、荒れグセの日経平均に勝つ方法とは?

トウシル / 2017年10月31日 7時0分

積み立て投資:いま売りたい人に知ってほしい、荒れグセの日経平均に勝つ方法とは?

今日は、読者から質問の多い「積み立て投資の効果」について解説します。これから投資を始める初心者の方に、ぜひ、知っておいていただきたいことです。

今日のポイント

・積み立て投資には、高値で少なく、安値でたくさん投資する仕組みがビルトイン(自動設定)されている。そのため、値動きの激しいアセットほど、積み立ての効果が大きくなる。

・日経平均は、長期的な資産形成に寄与する投資対象と考える。値動きが荒いのが欠点だが、積み立て投資が威力を発揮しやすいアセットと言える。

・ノーロード(売買手数料なし)で信託報酬(ファンドから差し引かれる手数料)の低いインデックスファンドから始めることが望ましい。

日経平均はNYダウより値動きが荒い

日経平均の上昇が続いています。私は、PER(株価収益率)や配当利回りなどの株価指標でみて、今でも割安で中長期の資産形成に貢献する投資対象と考えています。ただ、非常に値動きが荒く、投資タイミングをはかるのが難しいアセット(投資対象)です。

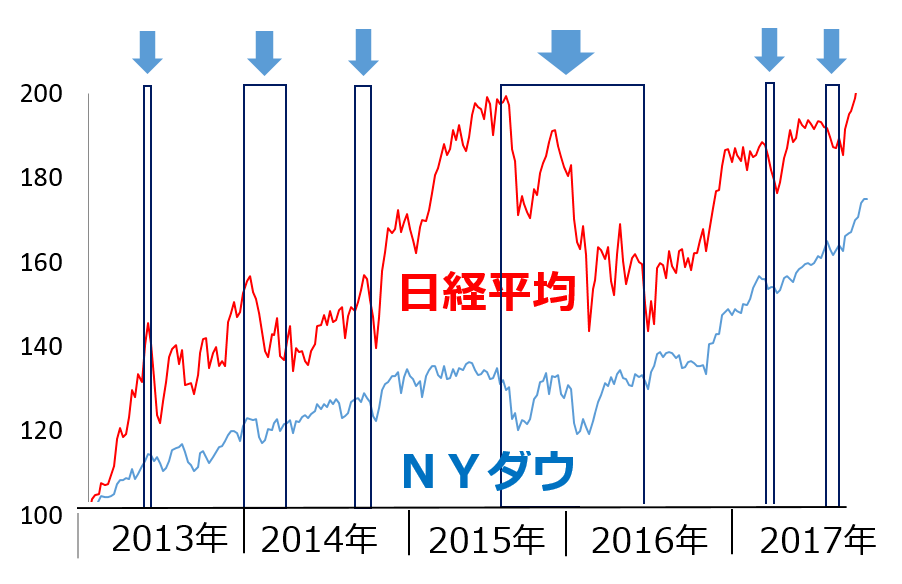

アベノミクスがスタートした2013年以降の日経平均とNYダウの値動きを比較したグラフをご覧ください。

日経平均とNYダウの値動き比較:2012年末~2017年10月30日

出所:楽天証券経済研究所が作成

日経平均がNYダウより値動きが荒いことが、わかります。日経平均は、2013年から上昇局面でNYダウを上回る上昇率となっていますが、下げ局面(上のグラフで青矢印をつけた所)だけ見ると、日経平均がNYダウより大きく下落していることがわかります。

日経平均は、上げるときも下げるときも、NYダウより値動きが大きく、それだけに、いつ買ったら良いのか、判断がむずかしいと思います。

値動きが荒いアセットへの投資では、積み立て投資が効力を発揮

これから資産形成を考えている個人投資家は、月々1万円や2万円など、金額を決めて、積み立てていくのが良いと思います。積み立て投資は、日経平均に連動するインデックスファンドなど、値動きの荒いアセットへの投資で効力を発揮します。

積み立て投資の威力を理解いただくために、簡単な例を作りました。まず、以下のクイズを解いてみてください。

【クイズ】

以下のアセットA・アセットBに、1カ月後と2カ月後に1万円ずつ投資したとして、3カ月後の資産価値は、どちらが大きくなるでしょう?

◆値動きの乏しいアセットA

価格1万円でスタート、1カ月後・2カ月後・3カ月後も1万円のまま

◆値動きが激しいアセットB

価格1万円でスタート、1カ月後に1万2,000円(スタート時より+20%)に上昇、2カ月後に8,000円(スタート時より▲20%)に下落、3カ月後にスタート時の1万円に戻る

どちらも、価格は1万円でスタートして、3カ月後に1万円です。ところが、アセットAとBで積み立て投資をすると、3カ月後の資産価値に差が生まれます。

【答え】

アセットBに投資したほうが得。アセットAでは、投資した2万円が、3カ月後に2万円のままですが、アセットBでは、投資した2万円が、3カ月後に2万800円に増加します。

【解説】

アセットBに、1万円ずつ投資し続けると、価格が上がったときには少ない量しか買えませんが、価格が下がったときにたくさん買えます。高いときに少し買い、安いときにたくさん買う運用が、自然にできていることになります。

【さらに詳しい解説】

アセットAは、1カ月後に1万円で1単位、2カ月後にも1万円で1単位、買えます。合わせて2単位、取得できます。その評価額は、3カ月後に2万円。値動きがないので、損も得もしません。

アセットBは、どうでしょう? 1カ月後、1万2,000円に上昇したときは、1万円で0.83単位(10,000÷12,000)しか買えません。ところが、8,000円に下がった2カ月後には1万円で、1.25単位(10,000÷8,000)買うことができます。合わせて2.08単位、取得できます。3カ月後に価格が1万円に戻れば、評価額は、2万800円に。800円だけ、資産価値が増えています。

ファンドマネージャーにとっても、うれしかった「積み立て投資」

私は、25年間、年金・投資信託などの日本株を運用するファンドマネージャーでした。ファンドマネージャー時代に、とても残念に思ったことと、うれしかったことがあります。

まず、残念なこと。私が運用していた公募投信(日本株のアクティブ運用ファンド)では、日経平均の高値圏で設定(買い付け)が増えるのに、日経平均の安値圏では、ほとんど設定がありませんでした。株は安いときに買って、高くなったときに売ると利益が得られるわけですが、公募投信では、残念ながら、その逆の動きが見られました。

次に、とてもうれしかったこと。私が運用していたファンドが、DC(確定拠出年金)の運用対象となったことです。多数の企業に採用していただけました。DCでは、毎月、一定額の設定が入り続けます。加入者の方に、定時定額で積み立てしていただいたことになります。そうすると、日経平均の高値でも、安値でも、淡々と設定が入ってきます。

日経平均が大暴落して世の中が総悲観になっているとき、往々にして、絶好の投資チャンスとなっています。ファンドマネージャーとしては、そんなときにこそ、しっかりと投資を増やしてほしいと思います。ところが、公募投信では、そういうときに、設定が入ってきません。

私が運用していたDCファンドでは、定時定額の積み立て投資が入ってきますので、リーマンショックで日経平均が大暴落し、世の中が総悲観になっている時でも、淡々と積み立てが入ってきました。

誰でも、株は安いときに買って、高いときに売りたいと思うのでしょうが、言うのは簡単で、やるのはとても難しいことです。そうするためには、世の中総悲観になっているときに、株を買い、みんなが明るくなって強気になっているときに、株を売らなければなりません。それは、少しひねくれた人にしかできないことです。普通の素直な人は、みんなが明るくなっているときに、株を買いたくなり、暗くなっているときに、株を売りたくなるでしょう。

普通の素直な人は、変に、いいタイミングで株を買い、いいタイミングで売ろうとしないほうがいいと思います。それでは、どうするべきか? 私は、定時定額(たとえば毎月1万円)の積み立て投資をしていくべきと思います。

積み立て投資のもう1つの効果。支出を収入の範囲に収める習慣が身につく

毎月1万円の投資を行うためには、その分、支出を絞らなければなりません。収入を上回る支出を行っていると、積み立て投資はできません。

積み立て投資をする習慣を身に付ければ、自動的に、支出が収入を下回るようにコントロールする習慣を身につけることになります。

(窪田 真之)

外部リンク

この記事に関連するニュース

-

ホリエモン「オルカンを買うよりもずっといい」…上場企業4000社から"優良銘柄"を見抜くシンプルな方法

プレジデントオンライン / 2024年11月25日 8時15分

-

インド株、米国ハイテク株に続いて注目は「金融株」。金利復活で「ダイワ金融新時代ファンド」に注目!

Finasee / 2024年11月18日 7時0分

-

「日経225マイクロ」も上場!初心者でも株価指数を取引しやすい「くりっく株365」とは?

MONEYPLUS / 2024年11月2日 7時30分

-

S&P500 がランク急上昇、今後は全世界株式も? 最新DC投信マーケット解説2024年10月号

Finasee / 2024年10月31日 14時0分

-

外国株式インデックスがもてはやされる中で異彩を放つ「外債ファンド」。広島銀行ではなぜ売れるのか?

Finasee / 2024年10月31日 7時0分

ランキング

-

1日経平均株価が再度上昇するのはいつになるのか すでに「日柄調整という悪材料」は織り込んだ

東洋経済オンライン / 2024年11月25日 9時30分

-

2自然界最強「ミノムシの糸」を製品化、スポーツ用品や自動車に活用へ…興和「化学繊維に代わる存在に」

読売新聞 / 2024年11月25日 10時50分

-

3スエズ運河の船舶通過激減 パナマも、供給網負担重く

共同通信 / 2024年11月25日 16時29分

-

4京都の老舗を支える「よきパートナー」という思想 自社だけでなく、客や取引先とともに成長する

東洋経済オンライン / 2024年11月25日 14時0分

-

5あなたは気づいてる?部下が上司に抱く不満8選 部下は上司への不満を言わないまま辞めていく

東洋経済オンライン / 2024年11月25日 9時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください