FIREで破産するな!資産管理と取り崩しで重要な4つのポイント

トウシル / 2021年9月2日 7時0分

FIREで破産するな!資産管理と取り崩しで重要な4つのポイント

執筆・高塚大弘

「FIREで破産」しないためには、資産管理が重要!

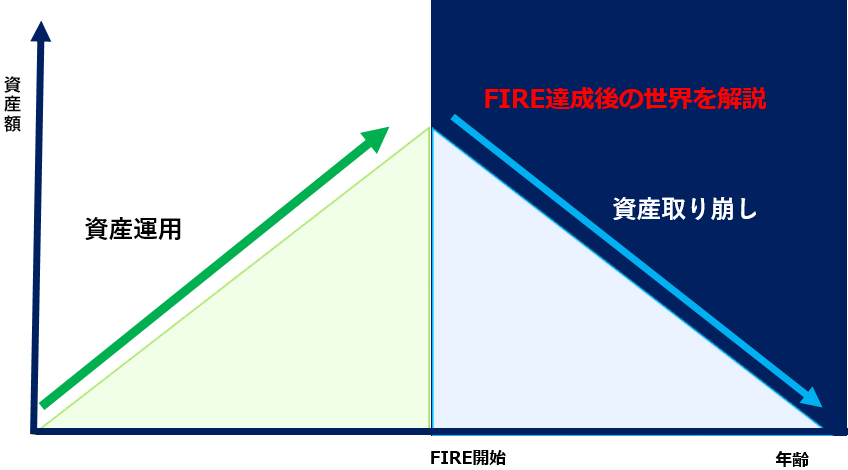

人生100年時代、働き方や生き方までも多様化する中でFIRE(Financial Independence, Retire Early:経済的自由と早期リタイア)を目指すことがブームとなっています。

もしFIREするとしたら、どんな資産管理・運用を行うべきか、イメージできるでしょうか。まずは「何歳までにいくら貯めて、その後どんな資産管理を行うか」について、あらかじめシミュレーションすることがとても重要です。

そこで、みなさんが少しでも具体的に検討できるように、資産を取り崩し、運用するためのしくみづくりのポイント、そして運用リターンや難易度について、いくつかのパターンを挙げてご説明したいと思います。

必要な運用リターンは?:40歳時点のFIREと50歳時点のFIRE

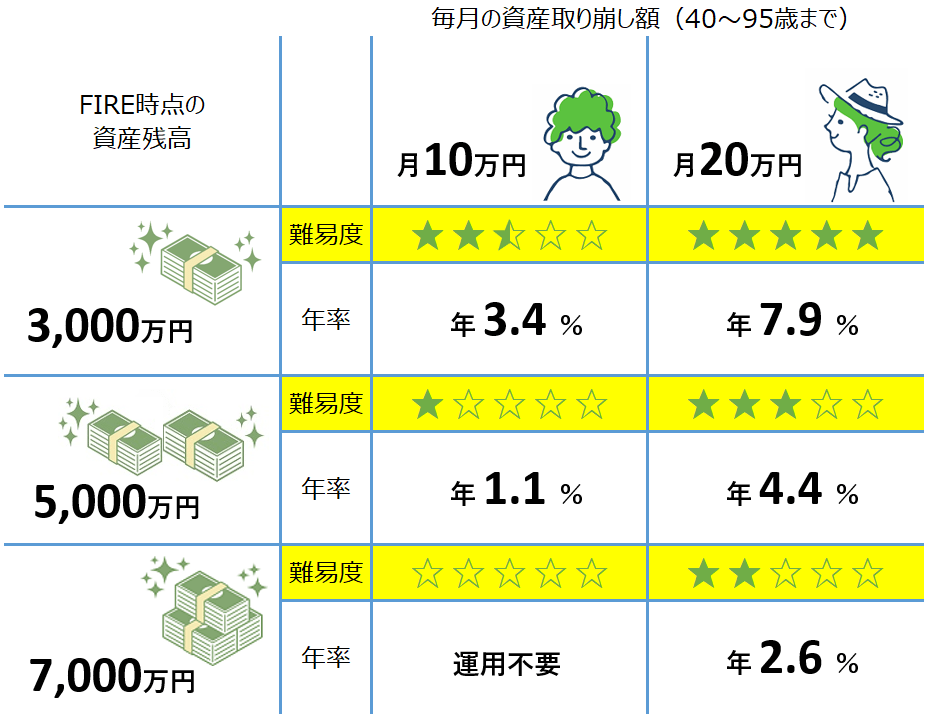

40歳時点でFIREした場合

まず、金融資産3,000万、5,000万、7,000万円を築き、40歳の時点でFIREした人のパターンです。

毎月10万円・20万円を取り崩しながら生活し、残りの金融資産を運用する場合の必要な平均リターンと難易度を、次の表にまとめました。

表1:40歳時点でFIREした場合で必要な運用リターン

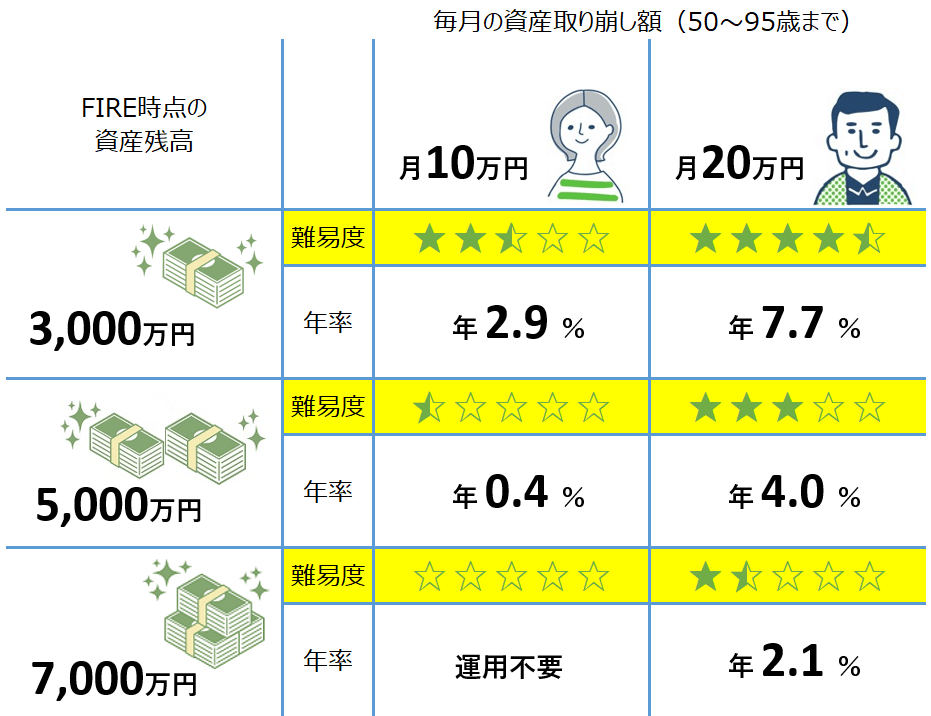

50歳時点でFIREした場合

次に金融資産3,000万、5,000万、7,000万円を築き、50歳の時点でFIREした人のパターンです。

40歳と同様に、毎月10万円・20万円を取り崩しながら生活し、残りの金融資産を運用する場合の必要な平均リターンと難易度を、次の表にまとめました。

表2:50歳時点でFIREした場合で必要な運用リターン

どのFIREパターンが現実的?

ポイント1:40歳時点と50歳時点のFIREの比較

40歳時点のFIREと50歳時点のFIREでは必要な運用リターンに、大きな差がないように見えます。しかし、実際は40歳のほうが10年もFIRE中の時間が長く、早期リタイアを甘くみてはいけません。

ポイント2:FIRE時点の金融資産額の比較

表1、2を比較すると、FIRE時点の金融資産額で必要な平均運用リターンに違いがあり、少ない金融資金では必要な運用リターンも上がり、難易度も高いことが分かります。

盤石な生活を目指すなら、FIREスタート時の資産はできるだけ多く準備することが必要なのですが、一方で、一定額の資産を貯めること自体の大変さを考えると、ある程度の資産額でFIREスタートを切ることも一考の余地がありそうです。

ただし、ある程度の資産といっても、個人差があります。安易なFIREスタートは厳禁です。

ポイント3:毎月の取り崩し額の比較

毎月の取り崩し額別(10万円、20万円)で見ると、必要な運用リターンの差は、FIREの開始タイミングや資産額以上に、大きな開きが出ています。

FIRE後、資産の取り崩しが長期間に及ぶ場合、いかに家計に大きな影響を与えるかを示すものであり、この部分の計画が肝であるといえそうです。

ご自身の求める幸せをよく考えた上で、無理のない生活水準を設定することが、より重要となってきます。

FIRE後の資産管理と取り崩し:しくみづくりのポイント

FIRE後もほとんどの方が運用を必要としますが、運用しながら資産を取り崩し、管理するのは簡単ではありません。

ここでは、その難しい資産管理のしくみづくりのポイントについて、ご説明します。

資産管理のポイント1:FIRE後の資産は取り崩し日を念頭に、三つに分けて管理

本記事の一番の特徴は、FIRE後の資産から一定額を取り崩すことを前提としていることです。

長いFIRE生活の中で、取り崩す部分の資産をいつ取り崩すのか、つまり、その取り崩し予定日に合わせた資産管理が重要となります。取り崩し分の資金は、すぐに現金化できない運用には回さず、預金にしておかなければなりません。

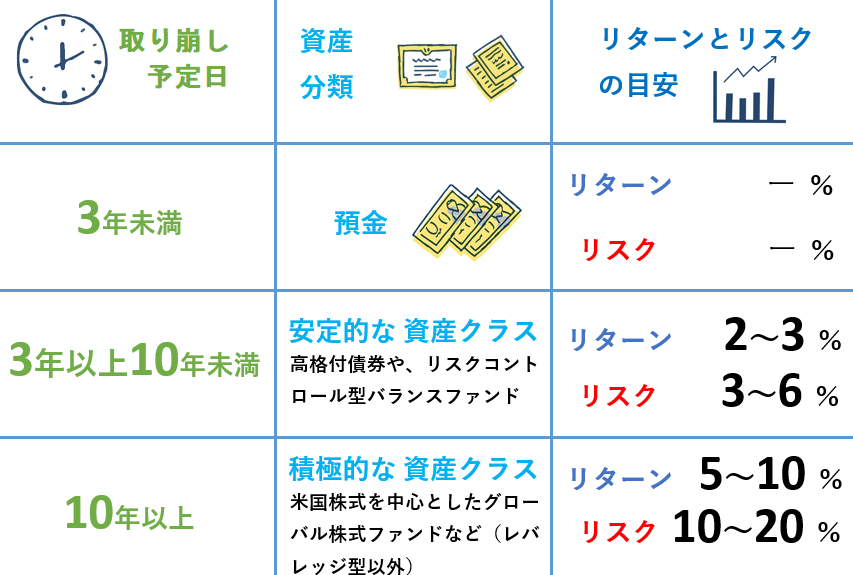

取り崩し予定日を次の「3年未満」「3年以上10年未満」「10年以上」の三つに大きく分類して資産を分け、メリハリをつけた運用を実行することをオススメします。

取り崩し予定日別の資産分類・リターンとリスクの目安

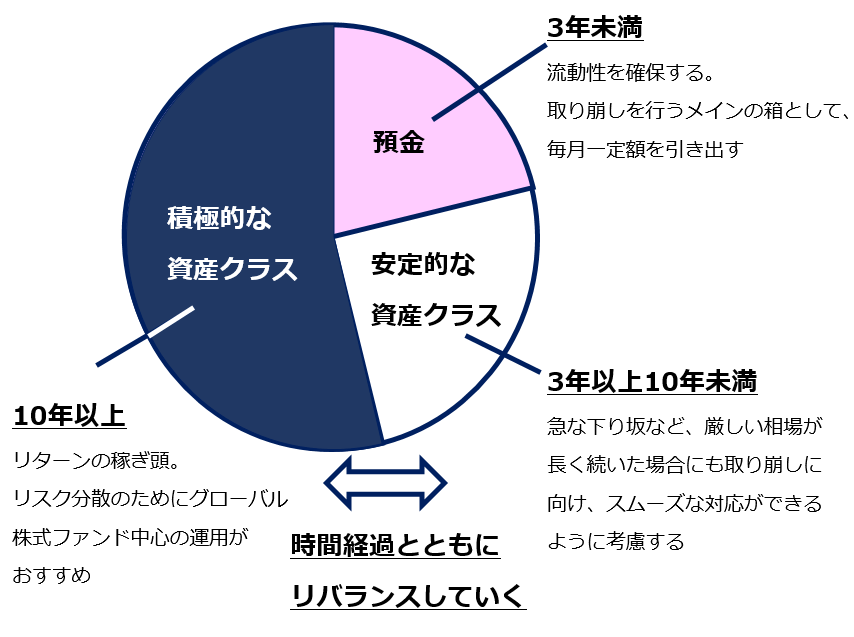

資産管理のポイント2:三つの資産分類でポートフォリオを組む

それでは、三つの資産分類の役割と運用のポイントをご説明します。

3年未満:預金

流動性を確保し、取り崩しを行うメインの箱として、毎月一定額を引き出していきます。

3年以上10年未満:安定的な資産クラス

急な下り坂など、厳しい相場が長く続いた場合にも取り崩しに向け、スムーズな対応ができるように考慮する必要があります。

運用対象は、高格付け債券や、リスクコントロール型のバランスファンドがおすすめです。

具体的に選ぶポイントとしては、レバレッジ型でないもの、リスクがなるべく限定的なものを観点にしましょう。債券を含めて選択肢が多いため、できる限りプロのアドバイスを受けて銘柄選択を行うことをお勧めします。

10年以上:積極的な資産クラス

リターンの稼ぎ頭となります。リスク分散のために、グローバル株式ファンド中心の運用がおすすめです。しかし、レバレッジ型はリスクが高く、おすすめできません。

また、時間の経過とともに資産全体のリスク度を下げるため、安定的な資産クラスとリバランスする必要があります。

具体的に選ぶポイントとしては、レバレッジ型でないもの、長期間で見たシャープレシオが大きいものを観点にしましょう。

たとえば、楽天証券の 投信スーパーサーチ を開き、株式、グローバルで検索をした上で、リスクが小さく、リターン、シャープレシオの大きいものを比較検討するなどの方法があります。

取り崩し予定日に合わせたポートフォリオの例

資産管理のポイント3:FIRE後の早い時期は積極的な資産クラスを多めに

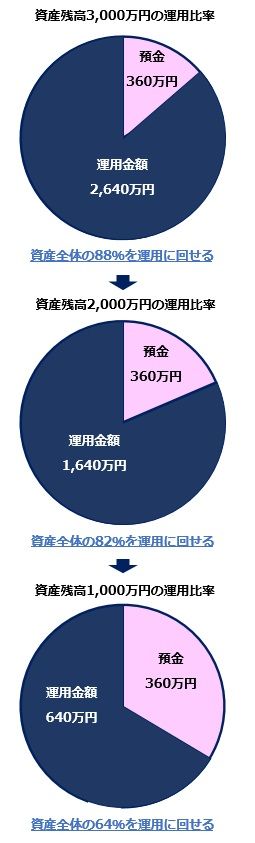

では、FIRE生活で資産額が減っていく中で、具体的に運用に回すことができる資産はどれくらいになるのでしょうか。

FIREスタート時の資産3,000万円で、毎月10万円の取り崩しをする場合を例に紹介します。まず、3年未満に取り崩しする資金枠として、預金額は360万円で固定し、資産残高に対する運用比率の推移を確認してみましょう。

FIRE後の運用比率の推移

グラフの推移を見ると、資産残高に対する運用比率が減少していき、積極的な運用比率は年々減らしていく必要があります。つまり、とれるリスクが年々少なくなってくるのです。

この対策として、毎年同じ目標リターンを追わず、FIRE後の早い段階では積極的な資産クラスを多めに保有して期待リターンを稼ぎ、取り崩し予定日に合わせて段階的に安定的な資産クラスにシフトする管理が必要です。

FIREスタート当初は運用の成果を安易に考えず、資産運用計画は厳しめに見積もることをおすすめします。

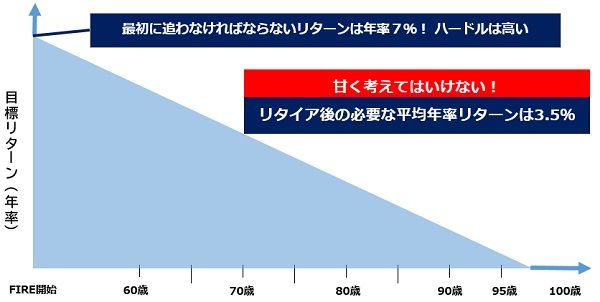

FIRE後の年齢経過にともなう目標リターンの推移のイメージ

資産管理のポイント4:晩年はシンプルな運用を心がける

管理する自身が高齢化することも頭に入れておく必要があります。晩年はシンプルな運用以外は難しくなることを想定しておきましょう。

たとえばターゲットイヤー型のファンドのように、一定期間ごとのリバランスが必要といった複雑な管理を個人が行うのはかなり難易度が高いため、できるかぎり余裕をもった運用を心がけましょう。

FIRE後って意外と大変?でも一度シミュレーションしてみましょう

いかがでしたでしょうか。「アレッ? FIRE後って意外と大変かも…」と思われたかもしれません。

実際、私のお客さまからもFIREのシミュレーションの依頼を複数受けてアドバイスしましたが、理想の道は決して甘くはありません。

それでもFIREに魅力を感じて実現への道を目指すのであれば、今回の記事をヒントに、あなた自身の具体的な計画を立てて、資産運用のシミュレーション、そして実行までお役に立てていただければ幸いです。

執筆者プロフィール

高塚大弘(たかつか・ともひろ)

株式会社フィナンシャルクリエイト代表取締役。東海大学政治経済学部非常勤講師(2021年度)。

東証1部上場企業にて金融コンサルタントとして活躍後、これまで培った経験と疑問から「金融業界を変える」という信念で、2011年、株式会社フィナンシャルクリエイトを設立し、2021年で 創業10周年を迎える。

東京の「らくらくプライベートバンク池袋店」にて、個人なら家計、法人なら財務を強くするサービスを提供(オンライン可)している。

(トウシル編集チーム)

この記事に関連するニュース

-

1億円貯めて15年前にFIREした「68歳・貯金好きの元高収入サラリーマン」…「年金」を受給し始めたいま、自らの選択を大後悔しているワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 11時45分

-

インフレの有効な対策はある? 老後は「運用しながら取り崩す」プランの現実味

MONEYPLUS / 2024年7月2日 7時30分

-

65歳・資産5500万円女性「増やすより難しい」年金生活に向けて運用資産を賢く取り崩す工夫とは?

オールアバウト / 2024年7月1日 6時10分

-

S&P500に全振りすれば「FIREなんて簡単では?」と思う人は知らない…見落としがちな“ワナ”

Finasee / 2024年6月28日 18時0分

-

55歳夫婦、子どもが独立したので「貯蓄2000万円」で引退を目指していますが、貯蓄は「月4万円」が精いっぱいです。現在の貯蓄額は「1000万円」なのですが、65歳での引退は難しいでしょうか…?

ファイナンシャルフィールド / 2024年6月28日 2時20分

ランキング

-

1「トヨタが日本を見捨てたら、日本人はもっと貧しくなる」説は本当か

ITmedia ビジネスオンライン / 2024年7月24日 6時20分

-

2「平気でウナギを食べる人」が知らない資源の実態 ウナギをいつまでも食べ続けるためには

東洋経済オンライン / 2024年7月24日 11時30分

-

3ドンキの「着るクーラー」昨対比3倍以上の売れ行き、人気のワケは?

ITmedia ビジネスオンライン / 2024年7月24日 11時36分

-

4普通免許OKのトラック=運転手不足に対応―いすゞ

時事通信 / 2024年7月24日 15時56分

-

5危険な暑さ…千葉で39度も 「長袖」で対策? 直射日光防ぎ、「冷感」「放熱」猛暑対策に特化【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月23日 23時6分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください