解き放たれた秋相場に飛び乗る

トウシル / 2021年9月3日 6時0分

解き放たれた秋相場に飛び乗る

今回のサマリー

●FRBによる年内テーパリング開始をほぼ織り込んだ米株式相場に弾みが付きそう

●FRBの市場との巧みな対話で、金融相場の波乱リスクも軽減され、新たなトレンド形成も

●既存の中長期投資を継続、短期投資も中長期投資への連携を意識した銘柄テーマを再構成

脱「テーパリング恐怖症」

パウエルFRB(米連邦準備制度理事会)議長のジャクソンホール・シンポジウム(8月27日開催)でのスピーチは、米株式相場の軌道分岐になったとみています。市場が新たなトレンドを志向する可能性を注意深く観察しています。

パウエル氏はこの場で、最近の経済改善傾向が続くなら、テーパリング(FRBによる量的緩和=資産買い入れのペースダウン)の年内開始が適切と語りました。

7月FOMC(米連邦公開市場委員会)議事録で多くの政策委員が年内テーパリング開始の意見であったこと、その後、FRBのタカ派幹部から同趣旨のコメントが相次いだことから、市場は年内のテーパリング開始をほぼ織り込んでいました。このため、パウエル氏の発言に何ら新味はありません。

しかし、FOMCの総元締めたるパウエル氏の発言はお墨付きとなります。

市場は雇用統計や新型コロナ・デルタ変異株の状況次第で、FOMCのテーパリング決定時期、実行時期について、若干の不確実性を意識していました。9月3日公表の8月米雇用統計、9月21~22日のFOMC、そして10月8日の雇用統計を、相場の撹乱(かくらん)要因として身構えていたのです。この警戒が、パウエル氏の発言でほぼ解かれた格好です。

金融相場の軌道が変わる

2020年3月下旬、コロナ禍での超ド級の金融緩和を背景に、超ド級の金融相場が始動しました。大相場の反落リスクは、その相場の中で積み上がった投資ポジションの規模、含み益の大きさを映すもの。その点で、超ド級の金融相場は、最初の正念場として、金融緩和解除の第1ステップであるテーパリングを警戒してきました。

投資家は最近でも、9月には雇用統計とFOMCに身構え、10~12月にはテーパリング開始の可能性に備え、一部でも利益確定売りをする必要があるかと、ヤキモキすることを覚悟していたでしょう。それが今や、9月3日の雇用統計が強ければ、やはり年内テーパリング開始かとの確信を若干強めるほどのことと高をくくれます。同統計が弱ければ、失業保険の上乗せ措置がなくなる9月分のデータ(10月8日公表)を見てみようというだけのことでしょう。特に相場の撹乱要因にならないとすれば、腰を据えた投資が可能になります。

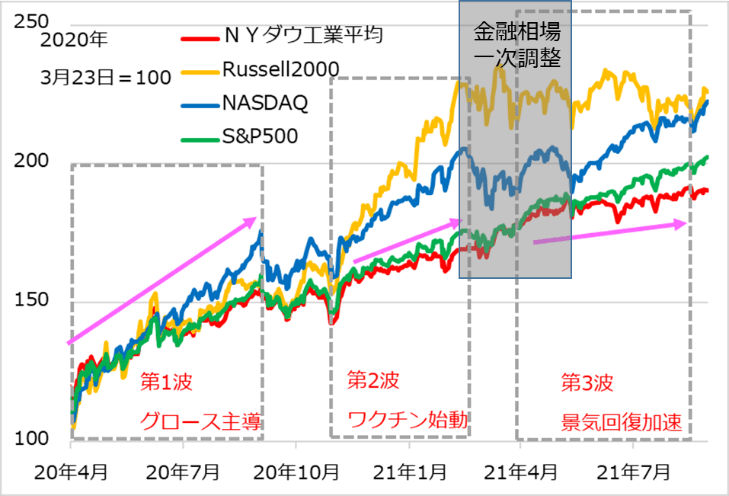

FRB当局がテーパリング開始へ市場との対話を首尾よく進めたことで、10~12月期のテーパリング・ショックはあっても軽微にとどまり、金融相場と業績相場の間の深い調整は生じそうもありません。金融相場の軌道を鳥瞰(ちょうかん)すれば、テーパリングへの警戒による調整反落圧力は2021年2~3月で大半がガス抜きされたと言えるかもしれません(図1)。

筆者は、この時の下落で金融相場の収束リスクは分散され、軽減されたという解説をしてきましたが、FRBの巧みな誘導で、それ以上のリスク回避がなされそうです。

図1:米主要株式指数に見る金融相場の諸相

今後、金融相場の動向に対するリスクは、向こう3カ月ではFRBが決定するテーパリングの速さ、向こう1年では利上げの時期、ということになるでしょう。その背景要因として最も注意すべきは、過渡的インフレ一巡後に真性インフレがどの程度現れるか、です。

ただし、真性インフレの程度については、FRB当局者にも、市場にも、向こうしばらく見出すことはできないでしょう。つまり、当座すぐのリスク要因ではないということです。

新トレンドへのチャレンジ

この情勢判断に基づいて、2021年内の相場については、高値波乱を経た反落リスクという見立てから、4月以来の新たなトレンド形成へと目線を切り替えて臨んでいます。少なくともこの新シナリオにチャレンジするに足る条件が、経済・政策のファンダメンタルズから提供されたと判断します。

実は、テーパリングによる相場反落のインパクトは、実質的な金融引締めの効果ではなく、超ド級金融相場で含み益を膨らませた巨額ポジションの逃避的売りによるものとして想定されたものです。資金繰り対策としての量的緩和自体は必要がなくなっても、テーパリング中は資産買い入れ額が段階的に減るというだけで、量的緩和は継続しています。

さらに言えば、利上げが始まっても、金利水準が景気中立水準より十分低ければ、まだ金融緩和的と言えます。

要は、金融相場の終息は、ファンダメンタルズの実質的な金融引き締め効果というより、投資家の行動学的反応として見るべき部分が大きいのです。

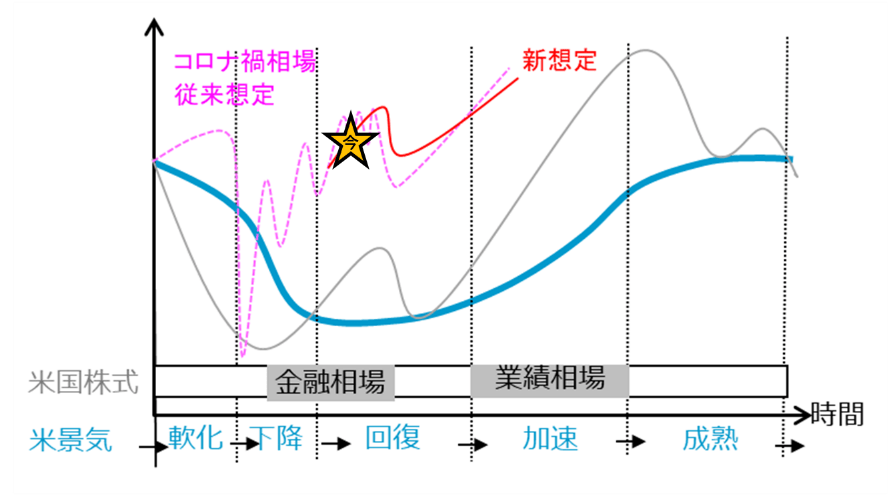

逆の見方をすれば、今回FRBの市場対話が功を奏したことは、金融相場を永らえさせ、業績相場への移行を視野に入れた新トレンドへ連なるシナリオも浮上させます(図2)。

この楽観シナリオ一本に絞るのは能天気に過ぎるにしても、少なくとも投資戦術・戦略をよりポジティブに切り替えてチャレンジすべき場面と判断しています。

図2:株価サイクル基本型とコロナ禍相場経路

筆者の目下の対応は、既存の長期投資については、テーパリング警戒で一部キャッシュ化する構えから、継続性をより重視する目線に切り替えています。

短期投資については、従来は高値波乱を警戒して、相対的に安定性の高い大型銘柄や代表指数で保守性と機動性を意識したポジショニングでしたが、2022年以降の中長期投資へ連携できそうな銘柄・テーマに分散した構成に切り替えつつあります。

主要なテクニカル分析が買い転換をシグナルしており、まずは新たなトレンド形成を注目する場面に来ています。日本では投資家の買い出動が押し目待ちになりがちです。しかし、新たなトレンドが始まると判断されるときは、初期段階での飛び乗りも重要であり、その胆力とテクニックの習得も必要になります。自分の目で、数カ月に一度の好条件をチェックし、戦術・戦略を練るよい場面の到来です。

なお、短期リスクとして留意されるのは、既に相場は加速気味で、にわかに含み益を膨らませる可能性です。相場が浮かれ立つ程度に応じて、相応に調整リスクが生じます。

金融相場の曲がり角といった潮流の変化でなく、さざ波程度のリスクではありますが、ファンダメンタルズに基づく相場力学と、投資家行動による相場力学を見分ける訓練の場としても、有意義な秋相場になりそうです。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

(田中泰輔)

この記事に関連するニュース

ランキング

-

1「コンビニは高い」払拭目指すセブン-イレブン 松竹梅の“梅”重点強化

食品新聞 / 2024年9月20日 9時57分

-

2キオクシアHD、1200億円の融資枠設定=三重・岩手の投資に活用

時事通信 / 2024年9月20日 22時41分

-

3漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

-

4ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

5“推しスーパー”投票 総合1位は「ヤオコー」 魚部門、品揃え部門、サービス部門も決定 それぞれの特色も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年9月20日 22時47分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください