日本株下落:強まる恒大不安、米国債務上限問題は大丈夫?

トウシル / 2021年10月11日 7時59分

日本株下落:強まる恒大不安、米国債務上限問題は大丈夫?

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]日本株下落強まる 恒大不安 米国債務上限問題は大丈夫?」

---------------------------

恒大、米金利上昇不安に加え、岸田政権への期待低下で日経平均は続落

先週(10月4~8日)の日経平均株価は1週間で722円下がり、2万8,048円となりました。7日に一時、2万7,293円まで下がりましたが、そこから反発して2万8,000円台を回復しました。

緊急事態宣言解除、国内経済正常化への期待が高まったことで上昇してきた日経平均でしたが、中国・米国への不安が高まったことを受けて大幅安に。4日(月)に香港市場で中国「恒大集団」の売買が停止され恒大の破綻リスクがいよいよ高まったと思惑が広がり、日経平均は売り込まれました。恒大の取引は8日(金)も停止されたままです。

米国の債務上限問題【注】への不安も継続中です。ただ、先週は米国の不安はやや低下。議会上院が7日、とりあえず12月3日まで上限を引き上げる法案を可決したので、米国債がデフォルトする問題は12月3日まで先送りされました。それを好感して週後半に米国株が反発したことが、週後半に日経平均が反発する要因となりました。

【注】米国の債務上限問題

コロナ禍の財政出動で米国の財政赤字が拡大しています。米国債の発行上限を引き上げることを米国議会が承認しないと、米国債への利払いができなくなり、米国債がデフォルト(債務不履行)に陥ります。ところが、与党「民主党」の政策に不満を持つ野党「共和党」がすんなり上限引上げを認めないために、デフォルトの不安が出ています。最終的に議会が債務上限拡大を認めるのはほぼ確実と考えられますが、民主党と共和党の政策闘争の材料となっているため、デフォルト不安はしばらく続く可能性があります。

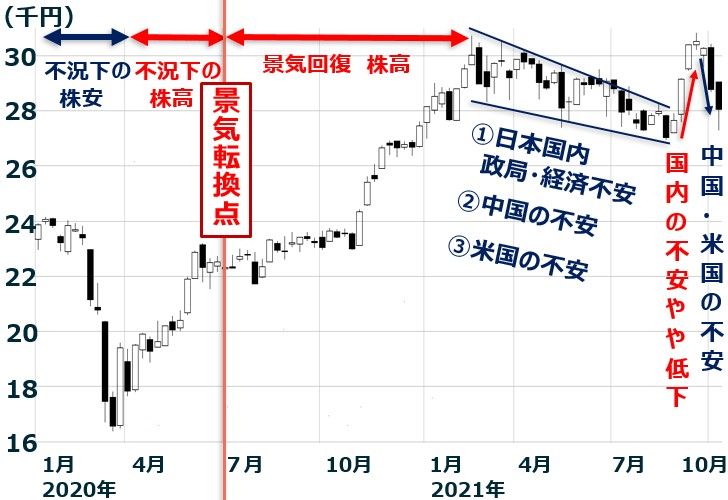

日経平均週足:2020年1月6日~2021年10月8日

簡単に、昨年来の日経平均の動きを振り返ります。

【1】2020年1~3月:世界株安

コロナショックで急落。

【2】2020年4~6月:世界株高

世界的に株が急反発。日経平均も反発。戦後最悪の景気落ち込みが続いたが、先行きの景気回復の織り込みが開始

【3】2020年7月~2021年2月:世界株高

世界的に株の上昇加速。日経平均も上昇。世界景気・企業業績回復を好感。

【4】 2021年3~8月中旬:日本株だけ独歩安

欧米株の上昇が続く中、日経平均は下落。政局への不安(菅首相のもとで自民党が衆院選大敗して政権が弱体化する不安)・経済への不安(ワクチン接種遅れから緊急事態宣言がいつまでも解除できない不安)から、外国人が日本株を売り。

【5】2021年8月中旬~9月17日:日本株だけ大きく上昇

欧米株が調整する中で、日経平均が急反発。日本の政局への期待(後述)、ワクチン接種率上昇から内需回復への期待を受けて、外国人が日本株を買い。

【6】2021年9月21日~10月8日:中国・米国の不安・岸田政権への期待低下で日経平均下落

恒大ショック収まらず。9月のドル債利払いが実施されず、30日間のデフォルト猶予期間に入っている。また、米債務上限問題がこじれていることに不安もあり、日経平均急落。ただ、米債務上限はとりあえず12月3日まで延長され、足元米不安はやや低下。

岸田政権への期待がやや低下

岸田内閣がスタートしました。ただし、岸田政権の目指す方向として「新しい日本型資本主義」を打ち出しているころが、外国人投資家からはややネガティブにとらえられました。

岸田政権は小泉政権・安倍政権が進めてきた新自由主義からの転換を訴えています。「富める者と富まざる者、持てる者と持たざる者の分断を防ぎ、成長のみ、規制改革・構造改革のみではない経済をめざす」と言っています。

外国人投資家は、小泉政権と安倍政権を高く評価していたので、そこで進めてきた規制緩和や構造改革に否定的であることはネガティブに聞こえました。

格差縮小に力点を置く中で、金融課税強化を打ち出したことも、ネガティブにとらえられました。欧米では、資本主義の成長戦略を進める政権リーダーは、その成果を見る指標として株価を重視しています。岸田政権が就任早々に株式投資収益への課税強化に言及したことで、岸田政権は株式市場に対してフレンドリーでないと取られた可能性があります。

ただ、現時点で岸田政権の政策全容が見えているわけではありません。これから実際にどういう政策を実行していくかで、外国人投資家の見方は変わる可能性があります。ただし、就任直後に出したメッセージからは、株式市場にとってフレンドリーでない首相と受け取られた可能性があります。

米国への不安は緩和

米債務上限問題は、簡単に解決しないやっかいな問題ですが、最終的に上限が引き上げられることはほぼ確実と考えられており、最終的には重大な問題とはならないと市場では捉えられています。

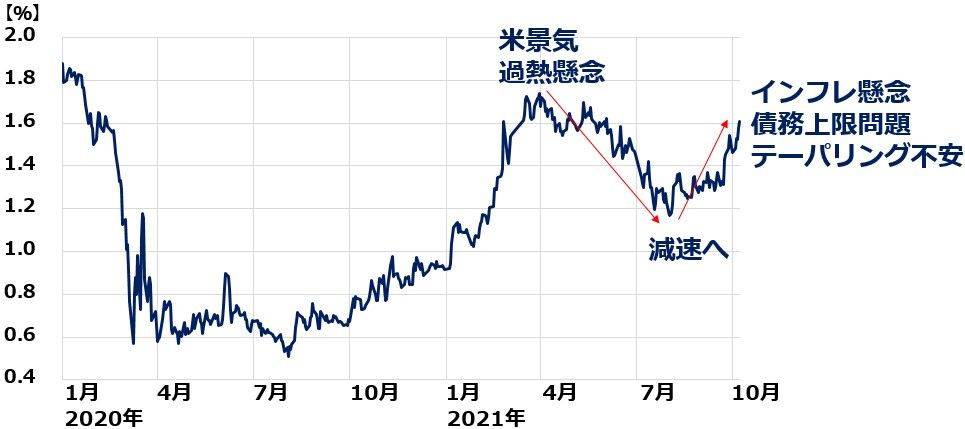

インフレ懸念、債務上限問題、テーパリング不安から、米長期金利が上昇していることが不安材料とはなっていますが、先行き米景気の減速が見込まれていることもあり、すぐに金融が引き締めの方向に進むとは考えられていません。

米長期(10年)金利の動き:2020年1月2日-2021年10月8日

以下3つの要因が重なって、米長期金利が上昇し、米国株にとって不安材料となっています。

(1)天然ガス市況の高騰を受けて、米インフレ長期化が警戒されたこと。

(2)米債務上限問題が長びくことで、米国債の不安が高まったこと。

(3)FRBが11月にテーパリング(金融緩和縮小)開始を示唆していること。

米景気は好調だが雇用回復には遅れ

9月の米ISM景況指数は、製造・非製造業とも好調で、2018年(コロナ前の好調時)の水準を上回っています。

米ISM景況指数:2018年1月-2021年9月

ただし、雇用回復は遅れています。

【1】 9月の雇用増加は19万4,000人に留まる

米雇用統計・非農業部門雇用者増加数(前月比):2019年1月~2021年9月

【2】失業率は0.4ポイント低下の4.8%、コロナ前の3.5%よりは高い

米雇用統計・完全失業率:2014年1月~2021年9月

中国の不安は長期化する可能性も

恒大の破綻リスクは依然高いと考えられること、恒大以外の中国不動産大手も財務面で問題をかかえていることから、中国の不安は長期化の可能性があります。

習近平政権が「共同富裕」を前面に打ち出し、IT大手・教育産業に加え、不動産業の締め付けを強化しつつある影響が、中国経済の成長を抑制する可能性があります。

国内消費は回復へ

ワクチン接種率の上昇、経口治療薬の開発、感染減少、緊急事態宣言の全面解除を受けて、これから日本でも消費回復が顕著になると予想しています。

岸田政権の評価は低く始まりましたが、評価が定まるのにまだ時間がかかります。衆院選結果、衆院選後に行う政策により、評価が定まっていくでしょう。

▼著者おすすめのバックナンバー

2021年10月7日:岸田政権への期待低下、外国人投資家の見る目は変わるか?

2021年10月6日:来年の世界景気どうなる?メインシナリオと悲観シナリオ

2021年9月29日:天然ガス高騰で改めて総合商社に注目:脱炭素で重要な役割を果たすLNG

(窪田 真之)

この記事に関連するニュース

-

ナスダック・日経平均急落、米金利上昇ショック。健全な調整、押し目買い機会を探る(窪田真之)

トウシル / 2024年4月22日 7時45分

-

高値波乱の日経平均、企業業績は良好だが米金利上昇に不安(窪田真之)

トウシル / 2024年4月15日 7時45分

-

S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

トウシル / 2024年4月12日 8時0分

-

外国人投資家の売りで日経平均下落。当面、スピード調整か(窪田真之)

トウシル / 2024年4月8日 7時45分

-

今月の質問「今、日本株を売りますか?」

トウシル / 2024年4月5日 16時0分

ランキング

-

1日銀がこれほどまで円安を「無視」する3つの理由 「為替は管轄外」では、結局うまくいかない?

東洋経済オンライン / 2024年5月4日 8時30分

-

2過度な動き「ならす必要も」=円安、介入コメントせず―鈴木財務相

時事通信 / 2024年5月3日 23時51分

-

3相鉄線「屈指の閑散駅」ついに一新へ! 大幅イメチェン&新改札も 完成時期は?

乗りものニュース / 2024年5月4日 8時42分

-

424年度の企業倒産、1万件超か 原材料高、人手不足が収支圧迫

共同通信 / 2024年5月4日 15時30分

-

5円上昇、一時151円台 3週間ぶり円高水準、介入警戒も

共同通信 / 2024年5月3日 22時28分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください