年内の価格見通し。金(ゴールド)、原油、銅が「脱炭素」で値上がりするワケ

トウシル / 2021年10月26日 5時0分

年内の価格見通し。金(ゴールド)、原油、銅が「脱炭素」で値上がりするワケ

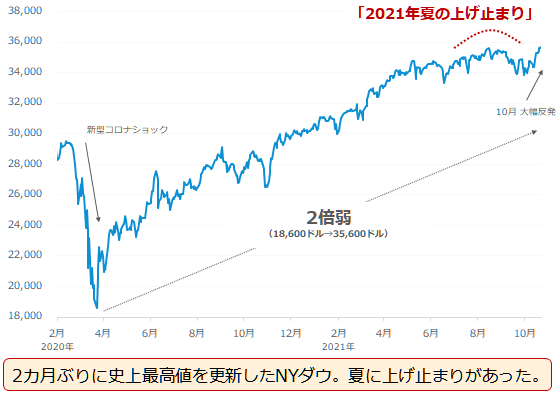

NYダウ、史上最高値更新

以下の通り、先週、世界の株価指数の象徴的存在であるNYダウ(ダウ工業株30種平均)は、史上最高値を2カ月ぶりに更新しました。

昨年3月に、新型コロナがパンデミックと称されたことをきっかけに、世界中で多数の株価指数やコモディティ(商品)銘柄が急落したわけですが、あれから1年7カ月、NYダウは、「新型コロナショック」で急落した時の安値に比べ、およそ2倍になりました。

図:NYダウの価格推移 単位:ドル

飛ぶ鳥を落とす勢いで上昇してきたNYダウですが、気がかりな値動きがあります。上図内で示した「2021年夏の上げ止まり」です。10月に入り、再び史上最高値を更新したため、この「2021年夏の上げ止まり」は、単に一時的な「上昇一服」のようにとらえられがちです。

しかし、実は、この「2021年夏」は、NYダウだけではなく、世界全体として、地殻変動とも言うべき大きな変化が見られた期間でした。今回は、この「2021年夏」に起きた大きな変化をひも解き、そこから得られた考え方をもとに、年末までの、筆者が考える、金(ゴールド)、銅、原油の価格動向の方向性について、述べます。

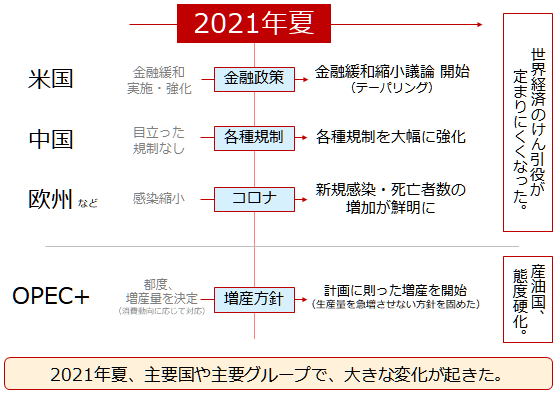

2021年夏、主要国・地域で大きな変化が発生

「2021年夏」に、世界規模の大きな変化がみられたと書きました。以下がその変化です。

図:2021年夏に起きたさまざまな変化 [1]

米国では、金融政策が転換点を迎えました。7月28日に行われたFOMC(米連邦公開市場委員会)後の会見で、パウエルFRB(米連邦準備制度理事会)議長は、金融緩和策を段階的に縮小させるテーパリングの議論が始まったことを認めました。新型コロナショック直後に強化され、それまで、株価指数や各種コモディティ(商品)価格を底上げしてきた金融緩和が終わりを迎える議論が始まったのです。

中国では、各種規制が強化されました。IT関連では当局が海外市場へ上場を目指す企業を審査する、ゲーム関連では当局が未成年のネットゲームの利用時間を制限する、教育関連では当局が民間の学習塾産業を事実上禁止する、などの規制が導入されると報じられました。こうした規制強化は不動産業界にも及び、9月の「恒大ショック」へと発展しました。

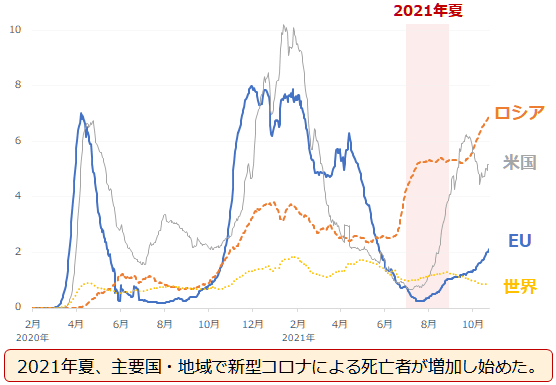

欧州などでは、新型コロナの感染状況が悪化しました。ワクチン接種は進んでいるものの、域内の新規感染者や新規死亡者が、大きく増加し始めました。EU(欧州連合)のほか、ロシア、米国は、感染状況が改善しつつあるアジアやオセアニア、南米などと一線を画した状況です。感染拡大を容認しながら経済活性化を目指すねらいがあるものの、新規死亡者数が増加傾向にあり、大きな懸念が広がっています。

図:新型コロナ 人口100万人あたりの新規死亡者数 単位:人

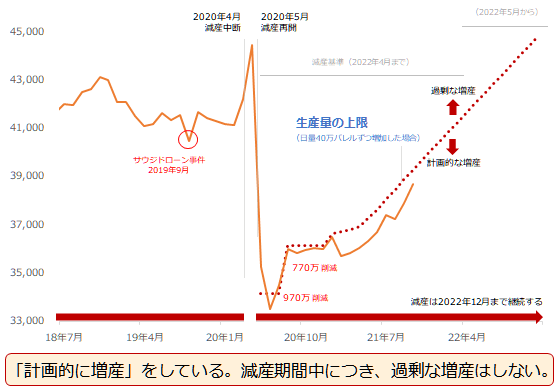

OPECプラス(※)は、7月18日に開催した会合で、2022年12月までの生産計画を固めました。毎月日量40万バレルずつ、原油生産量を増加させる方針です。現在、減産期間中にあるOPECプラスにとって、計画的な増産(減産規模縮小)は、生産量の正常化に向けた重要な政策です。

OPECプラスは9月の会合の前に、米国政府から追加増産の要請を受けましたが、会合では、追加をせずに、計画通りの量を増加させることを決定しました。彼ら自身の計画を順守する姿勢を鮮明にしたわけです。原油価格を下落させたい米国側の意向をくまなかったことが一因で、原油価格の上昇が加速する場面もありました。

図:OPECプラスの原油生産量(減産に参加している20カ国) 単位:千バレル/日量

※OPECプラス…サウジアラビア、イラクなどOPEC加盟国13カ国と、ロシア、アゼルバイジャンなど非加盟国10カ国の合計23の主要産油国のグループ。世界の原油生産シェアはおよそ50%。2021年9月時点。

2021年夏、「脱炭素」「インフレ」の意味が変わった

2021年夏、米国、中国、欧州など、そしてOPECプラスで、さまざまな大きな変化があったと述べました。こうした主要な国・地域における大きな変化は、市場を取り巻く環境を大きく変えるきっかけとなったと、考えられます。

足元、NYダウが史上最高値を更新しているからといって、市場を取り巻く環境が、夏以前に戻った訳ではないことに、留意が必要です。「2021年夏の上げ止まり」は、大きな変化が発生したために起きた値動きだったと考えられます。

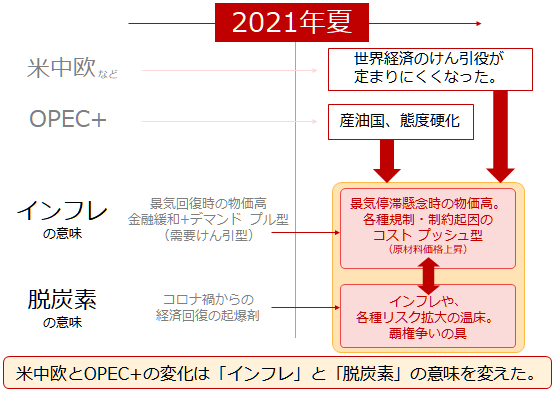

こうした主要な国・地域における大きな変化は、それまでの「インフレ」と「脱炭素」の意味を変化させたと、筆者は考えています。

図:2021年夏に起きたさまざまな変化 [2]

夏前は、「インフレ」は、景気回復(期待を含む)時の物価高という、いわゆるデマンド・プル型でした。金融緩和が強く推し進められた時期だったため、景気回復期待が大きい状況の中で、さまざまなコモディティ(商品)市場に余剰資金が流入し、物価が押し上げられました。

しかし、夏以降は様相が変わりました。主要国・地域で、金融緩和縮小(テーパリング)の議論が進んだり、各種規制が強化されたり、新型コロナの感染状況が悪化したりしたため、(株価は急落しなかったものの)景気停滞懸念が浮上しました。

こうした中でも、エネルギー、一部の金属や農産物の価格が上昇しました。いわゆる原材料価格が上昇することで生じるコスト・プッシュ型のインフレ(物価高)です。

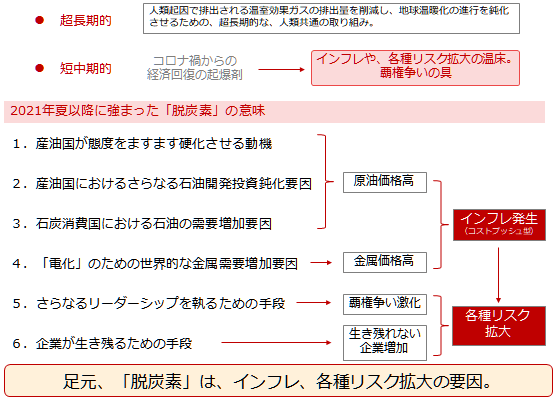

「脱炭素」の意味も変わりました。人類の経済活動起因で排出される温室効果ガスの排出量を削減し、地球温暖化の進行を鈍化させるための人類共通の、超長期的な取り組み、という本質的な意味に変わりはありませんが、夏以降、「インフレやリスク拡大の温床」、「覇権争いの具」、などの意味が認識されるようになったと、筆者はみています。

往々にして、市場は景気が良い時(あるいは良くなる期待がある時)は、さまざまな事象を良いように解釈する(良いところ取りをする)傾向があります。しかし、悪くなる兆候が見られると、負のスパイラルに陥ったかのように、(同じ事象でも)悪いように解釈し始めることがあります。

市場が、これまで表に出ることがなかった「脱炭素」の負の意味を認識するようになったのは、「2021年夏」に起きた、世界経済のけん引役が定まらなくなったことや、OPECプラスが態度を硬化させたことなどの、大きな負の変化が、きっかけだったと考えられます。

図:「脱炭素」の意味の変化

「2021年夏の変化」によって、負の要素が認識されるようになった「脱炭素」は、「原油価格高」「金属価格高」、それらによる「インフレ(コスト・プッシュ型)」、さらには「覇権争い激化」「生き残れない企業増加」などのきっかけであり、「各種リスクの拡大」の要因とみられます。長期的には負の要素は解消する可能性はあるものの、少なくとも足元は、このような環境にあると考えられます。

「脱炭素」は、地球温暖化を食い止めるための、人類全員の共通テーマです。不可逆的(後戻りできない)テーマであるがゆえに、そのテーマが醸し出すさまざまな材料もまた(良しあし関係なく)、不可逆的といえます。

このため、しばらくは、何らかの強い事象が発生して負の面が認識されなくなるまで、「脱炭素」の「負の面」が、各種市場を動かす一因であり続ける可能性があります。「脱炭素」の「負の面」が認識され続けた場合、金(ゴールド)、銅、原油相場はどのように推移すると考えられるでしょうか。

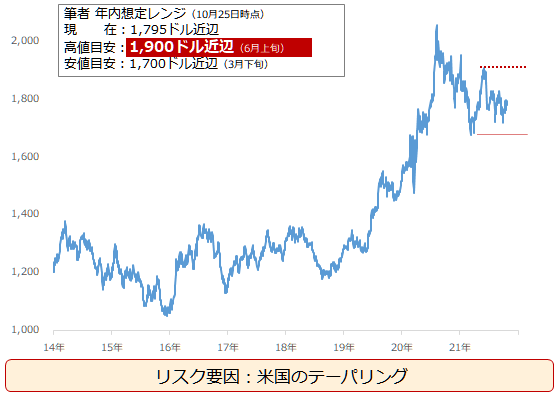

金(ゴールド)、年内1,900ドル目標。リスクは米テーパリング

・金(ゴールド)

筆者 年内予想レンジ(10月25日時点)

現 在:1,795ドル近辺

高値目安:1,900ドル近辺

安値目安:1,700ドル近辺

予想傾向:上昇

リスク要因:米国のテーパリング

図:NY金先物(期近 日足 終値) 単位:ドル/トロイオンス

目下、世界では「脱炭素」を推進することがリーダーの当然になっています。バイデン氏が昨年、米大統領選で勝利できたのも、「脱炭素」を強く訴求したことが大きいと言われています。今や、国家元首を選ぶ選挙でも、身近な議員を選ぶ選挙でも、「脱炭素」を推進しない人物は選ばれない風潮すらあります。

また、多くの金融機関が、「脱炭素」を推進しない会社には投資をしない、という方針を打ち出しています。これまで以上にリーダーシップを発揮したり、これまで以上に経済発展を実現したりするためには、自分や会社を「脱炭素化」させることが求められているわけです。

本来「脱炭素」は、人類共通の課題である「地球温暖化」の進行を遅らせることを目的としているわけですが、特に最近では、「さらなるリーダーシップを執るため」や「企業が生き残るため」の道具という意味も、認識されるようになってきています。(覇権争い激化、生き残れない企業増加、などの弊害を生む要因)

その他、「原油価格高」「金属需要増加」、それらによる「インフレ(コスト・プッシュ型)」の一因でもあることから、少なくとも現時点では、「脱炭素」はリスクの発生源という一面を持っていると、筆者は考えています。(すべてがリスクというわけではない)

今後、「脱炭素」起因の「原油高・インフレ」や「金属の品不足」などのリスクが、ますます目立つようになれば、「有事のムード(資金の逃避先需要)」が強まったり、「代替通貨需要(物価上昇時、法定通貨の価値希薄化によって生じる代替需要)」が増加したりする可能性があります。これらは、金(ゴールド)相場の上昇要因です。

「脱炭素」が複数の金(ゴールド)相場の上昇要因を醸成することで、年内、金(ゴールド)相場は1,800ドルを通り越し、1,900ドルの節目に達する可能性があると、筆者は考えています。

リスク要因は、米国の段階的な金融緩和縮小です。いよいよ11月にも具体的なテーパリングの方針が示される可能性が高まっています。金融緩和の縮小は、FRBが、これまで市中から買い入れてきた資産の額を減らす、つまり、市中に流通する通貨の量の増え方が鈍化することを意味します。

これを機に、ドルを保有する妙味が、金(ゴールド)を保有する妙味に対して増した場合、市場では「ドル高・金(ゴールド)安」の傾向が目立つ可能性があります。11月2・3日、12月14・15日のFOMCなどで、テーパリングの内容が具体的に公表されるかもしれません。

この時、金(ゴールド)相場には、強い下落圧力がかかる可能性があります。こうした動きが目立った場合、1,700ドル近辺まで(下落が深い場合はなお)、下落する可能性があるとみています。この時、金相場がどれだけ下落圧力に耐えられるか、注目です。

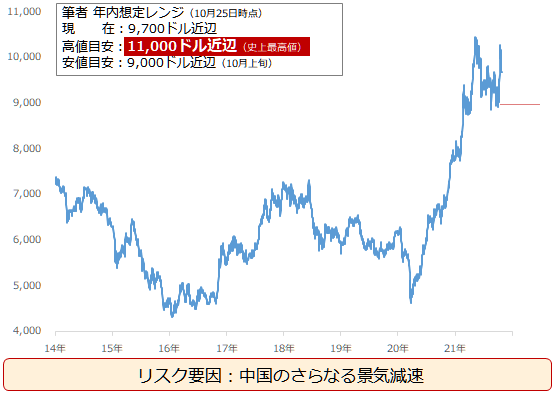

銅 年内11,000ドル目標。リスクは中国のさらなる景気減速

・銅

筆者 年内予想レンジ(10月25日時点)

現 在:9,700ドル近辺

高値目安:11,000ドル近辺(史上最高値)

安値目安:9,000ドル近辺(10月上旬)

予想傾向:上昇

リスク要因:中国のさらなる景気減速

図:LME銅(3カ月先物 日足 終値) 単位:ドル/トン

足元、「脱炭素」は「電化」に関わる金属の需要増加要因でもあります。目下、電気を通しやすい銅、電池の原材料として用いられるニッケルやコバルト、電子製品を作る際に多用されるアルミニウムなどの在庫が減少傾向にあると報じられています。

先週、LME(ロンドン金属取引所)の銅価格が、4カ月ぶりに1万ドル/トンの大台に達しましたが、その背景は、在庫が記録的な水準まで減少したこととされています。

「電化」に関わる非鉄金属価格の上昇もまた、「インフレ」の一因であるわけですが、人類が、「脱炭素」を主に「電化」で対応しようとしていることが、さまざまな非鉄金属価格を押し上げる大きな要因になっています。

現時点で筆者は、銅相場は年内、「脱炭素」起因の金属需要増加が続き、上昇する可能性があると考えています(史上最高値を更新する可能性がある)。しかし、下落するリスクもあります。中国の景気減速懸念がさらに強まった場合です。

世界の銅需要のおよそ半分を占める中国の景気減速懸念がさらに強まった場合、銅相場に強い下落圧力がかかる可能性があります。こうした動きが目立った場合、7,000ドル近辺まで(下落が深い場合はなお)、下落する可能性があるとみています。この時、銅相場がどれだけ下落圧力に耐えられるか、注目です。

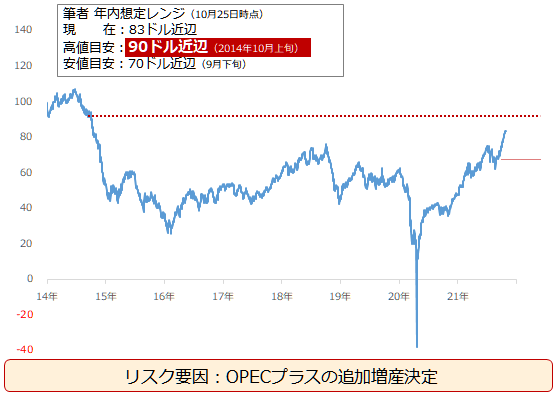

原油 年内90ドル目標。リスクはOPECプラスの追加増産

・原油

筆者 年内予想レンジ(10月25日時点)

現 在:83ドル近辺

高値目安:90ドル近辺(2014年10月上旬)

安値目安:70ドル近辺(9月下旬)

予想傾向:上昇

リスク要因:OPECプラスの追加増産決定

図:NY原油先物(期近 日足 終値) 単位:ドル/バレル

足元、「脱炭素」は、産油国が態度をますます硬化させる動機(要請があっても過剰な増産を行わない。いずれ自国の原油を購入しなくなる予定の消費国の要請はのまない)、産油国におけるさらなる石油開発投資鈍化要因(主に米国)、石炭消費国における石油の需要増加要因(主に中国など)などの意味を持つため、原油相場の上昇要因になっていると、考えられます。

現時点で筆者は、原油相場は年内、「脱炭素」起因の上昇圧力が続き、上昇する可能性があると考えています(2014年秋につけた90ドルが上値の目安)。また、北半球は冬になり、石油の最需要期に入ります。ラニーニャ現象の影響で厳冬になるとの予報がでている地域もあり、季節的な需要増加も、価格上昇を後押しする可能性があります。

しかし、下落するリスクもあります。11月4日や12月の初旬に予定されている会合で、OPECプラスが消費国の要求をのみ、追加増産を決定することです。この場合、70ドル近辺まで(下落が深い場合はなお)、下落する可能性があるとみています。仮にOPECプラスの追加増産が決まった時、原油相場がどれだけ下落圧力に耐えられるか、注目です。

[参考]貴金属関連の具体的な投資商品例

楽天証券の純金積立「金・プラチナ取引」はこちらからご参照ください。

純金積立

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

[参考]具体的な銅の投資商品

国内株

住友金属鉱山(5713)

三井金属鉱業(5706)

ENEOS HLDG(5020)

住友商事(8053)

丸紅(8002)

海外ETF

JJC (iPath シリーズB ブルームバーグ銅サブ指数 トータルリターンETN)

外国株

サザン・コッパー(SCCO)

BHPビリトン(BHP)

フリーポート・マクモラン(FCX)

リオ・ティント(RIO)

ヴァーレ(VALE)

商品先物

[参考]原油関連の具体的な投資商品

国内ETF/ETN

WTI原油上場投資信託 (東証)1690

NF原油インデックス連動型上場(東証)1699

NEXT NOTES 日経TOCOM原油ブル2038

NEXT NOTES 日経TOCOM原油ベア2039

投資信託

外国株

エクソンモービル(XOM)

シェブロン(CVX)

トタル(TOT)

コノコフィリップス(COP)

BP(BP)

[参考]コモディティ関連の具体的な投資商品

投資信託

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

外国株

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

(吉田 哲)

この記事に関連するニュース

ランキング

-

1下請けいじめ、懸念事案あり 日本自動車工業会が緊急点検

共同通信 / 2024年9月19日 13時3分

-

2お金持ち流!100円ショップで買うもの・買わないもの

オールアバウト / 2024年9月18日 21時40分

-

3ローソン、107円になる「長すぎるパン」を発売 「大きすぎるパン」も KDDIと共同開発した背景

ITmedia ビジネスオンライン / 2024年9月19日 16時44分

-

4KKR、富士ソフトへのTOBを2段階に 2回目も1株8800円

ロイター / 2024年9月19日 17時27分

-

5「部長、その話、キツいっす」部下が辞める雑談2種 部下が未来に絶望していく、何気ない2つの話題

東洋経済オンライン / 2024年9月19日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください