「減らしたくない」退職金ならプロ活用の運用法!7つのおすすめ投資信託

トウシル / 2021年10月30日 8時0分

「減らしたくない」退職金ならプロ活用の運用法!7つのおすすめ投資信託

増やすより、減らさない投資信託ってどんなもの?

運用資産を「大きく増やす」ことよりも、「減らさない」ことに主眼を置いた投資信託があることをご存じでしょうか。

このタイプの投資信託は、「低リスクファンド」「リスク調整型ファンド」などと呼ばれ、複数の資産に投資するバランス型が主流になっています。株式や債券といった伝統的資産の他、REIT(リート:不動産投資信託)や金(ゴールド)などの代替資産を組み入れたものもあります。最大のポイントは、リスク(基準価額の変動幅)を一定水準に抑えるべく、高度な分散投資を行う点にあります。

こうした「減らさない」ことを目的とした運用手法は、2000年代後半の世界的な金融危機以降、いわゆるプロ(機関投資家)の世界で多く取り入れられるようになりました。

プロではない、一般個人の資産運用・資産形成においても、資金の性格によっては、最初からリスクを抑えた商品を取り入れた方がよいケースはあります。

代表的なのは、退職金や教育資金など、数年以内に使うことが決まっている資金です。あるいは、相続によって受け取った資金など、「減らしたくない」という明確なニーズがある場合も、最初から低リスク型の投資信託を選んだほうがよいでしょう。

では、ここでクイズです。

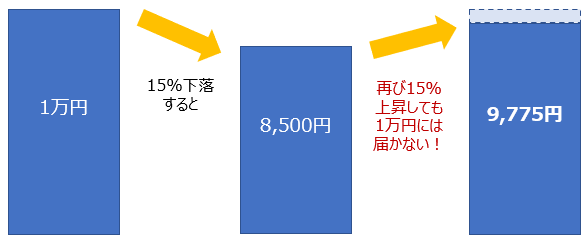

15%値下がりした投資信託の基準価額を回復するためには、何%のリターンが必要?

解答

17.6%

10,000÷8,500-1=0.17647≒17.6%

直感的に「15%」と答えてしまいそうですが、正解は、15%より約2.6ポイント大きい17.6%です。なお、基準価額が15%下落した後(8,500円)、再び15%上昇しても、8,500×1.15=9,775と、1万円には届きません。

一度下落すると、戻りには下落率以上のエネルギーと時間が必要なことも

このクイズが意味するのは、基準価額の上昇と下落は一対ではないということ。つまり、一度基準価額が下落してしまうと、再び同じ水準まで戻すためには、下落率以上のエネルギーと時間を要する可能性があるということです。

だからこそ、特に「減らしたくない」資産の運用先としては、基準価額の変動幅が相対的に小さい、「守り」の投資信託を選ぶことが重要です。

ポートフォリオの緩衝材:低リスクファンドはどの銘柄がいい?

また、低リスクファンドをご自身が保有する投信ポートフォリオに取り入れることで、ポートフォリオの緩衝材としての機能も期待できます。

従来は債券がポートフォリオの緩衝材としての役割を担っていましたが、足元の世界的な低金利環境により、債券に安全資産としての機能を期待することは難しくなっています。「守り」の要素が強い低リスクファンドなら、相場急変時の基準価額の値動きが緩やかなため、株式のインデックスファンドと併せて保有しても相性がよく、分散効果も期待できます。

このように、リスクと正面から向き合い、相場下落時にうまくかじ取りができる投資信託というのは、相場上昇時に大きなリターンを上げる投資信託と比べ、運用成績こそ地味ですが、れっきとした役割があるのです。

参考まで、楽天証券で取り扱いのある代表的な低リスクファンドには、例えば以下のような銘柄があります。分散投資の手法はそれぞれのファンドで異なりますが、いずれも資産保全に重点を置いているという点で共通しています。

| ファンド名 | 運用会社 | |

| 1 | 投資のソムリエ | アセットマネジメントOne |

| 2 | ピクテ・マルチアセット・アロケーション・ファンド | ピクテ投信投資顧問 |

| 3 | AMC/ステート・ストリート・リスクバジェット型バランス・オープン(ステイブル) | ステート・ストリート・グローバル・アドバイザーズ |

| 4 | ファイン・ブレンド(資産成長型) | 日興アセットマネジメント |

| 5 | ダイワ・ライフ・バランス30 | 大和アセットマネジメント |

| 6 | 三井住友・DC年金バランス30(債券重点型) | 三井住友DSアセットマネジメント |

| 7 | スマート・ラップ・ジャパン(1年決算型) | 日興アセットマネジメント |

(篠田 尚子)

この記事に関連するニュース

-

【新NISA】商品選びに迷ってはいませんか? 投資信託の基本的な仕組みと注意点まとめ

MONEYPLUS / 2024年6月11日 7時30分

-

「投資信託で金(ゴールド)投資」を失敗しないための3つの重要ポイント

トウシル / 2024年6月8日 11時0分

-

【日興アセットマネジメント】「2050年満期米国国債ファンド(年4回分配型)」の設定について

PR TIMES / 2024年6月3日 17時45分

-

「オルカンに投資しておけば大丈夫」はホント? “オルカン一択”でいくのなら知っておきたい「リスク」とは…

Finasee / 2024年5月30日 16時0分

-

中東情勢の緊迫や日経平均株価の下落…リスクが懸念されるなかメガバンクで1位を獲得したファンドは?

Finasee / 2024年5月20日 16時0分

ランキング

-

1爆増する「ロピア」にも負けないスーパーの正体 従来スーパーが切り捨てた生鮮ノウハウを強化

東洋経済オンライン / 2024年6月16日 13時0分

-

2「戦力の集中」運用に背いたゆえのミッドウェー敗戦 空母4隻と2隻に分けたことがそもそもの敗因

東洋経済オンライン / 2024年6月16日 9時0分

-

3バブル期のリゾート地では1室数千万円も、いまや数十万円まで値下がり…「貧乏マンション」の悲惨な末路【サラリーマン大家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月16日 14時5分

-

4年収1000万40歳は4910万円、年収400万35歳は2742万円が限界…年齢・年収別「マイホーム価格」早見表

プレジデントオンライン / 2024年6月16日 9時15分

-

5お金の問題は「お金がないこと」ではない…収入が低くても「一生お金に困らない人」が絶対に欠かさないこと

プレジデントオンライン / 2024年6月16日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください