「20~30代×積立投資」が最強な理由。将来が今すぐ分かる簡単シミュレーション

トウシル / 2021年11月10日 17時1分

「20~30代×積立投資」が最強な理由。将来が今すぐ分かる簡単シミュレーション

若い世代の投資人口が増えている?

ステイホームが続いた2020年から最近にかけて、20~30代の若い世代で資産形成を目的に投資を始める人が増えています。さらに、その投資額も以前より増えているようです。それはなぜなのでしょうか。

実は2020年7月に行った調査と比べ、「ある投資方法」の平均デビュー額が、20~50代で約3,000~5,000円上昇(※1)。特に20代の平均デビュー額は、約5,100円も上昇し、約2.5万円でした。

この大きな変化は、コロナ禍を機にお金の使い方を見直し、これまで消費に消えていたお金を、将来の資産形成のために使う若い方が増えてきている証しなのかもしれません。

※1:2021年10月末時点の楽天証券におけるお客さまの取引を集計

なぜ積立投資が最強なのか

とはいえ、まだ投資を始めていない方の中には、「興味はあるけど、私の今のおサイフ事情を考えると、大きな金額は投資にまわせないなぁ…」「少額で投資したってあんまり意味がないんじゃないの?」など、金額面がネックだと考えて、なかなか第一歩を踏み出せない方は多いかもしれません。

でも実は、投資の第一歩で「金額面がネック」とあきらめる必要はありません。先ほどの「ある投資方法」が、投資信託を毎月同額ずつ買い入れる「積立投資」という方法です。

毎月の積立額は少額でも、コツコツ積み立てを続ける積立投資は、「時間」が最大の武器になります。この「時間」とは、1年や2年などの短期ではなく、あなたの人生のうちの10年、20年といった単位の長期、超長期の時間のこと。積立投資に数十年単位の時間をかけられる20~30代は、それだけで既に最大の武器を持っているのです。

そこで、「時間」がいかに最大の武器になるか実感できる積立投資シミュレーションをしてみましょう。まず積立額は、楽天証券で積み立てを始めた方の実際の「積み立てデビュー額」を使います。これを毎月積み立てていった場合の積み立て効果、果たしてどれほどになるのでしょうか。

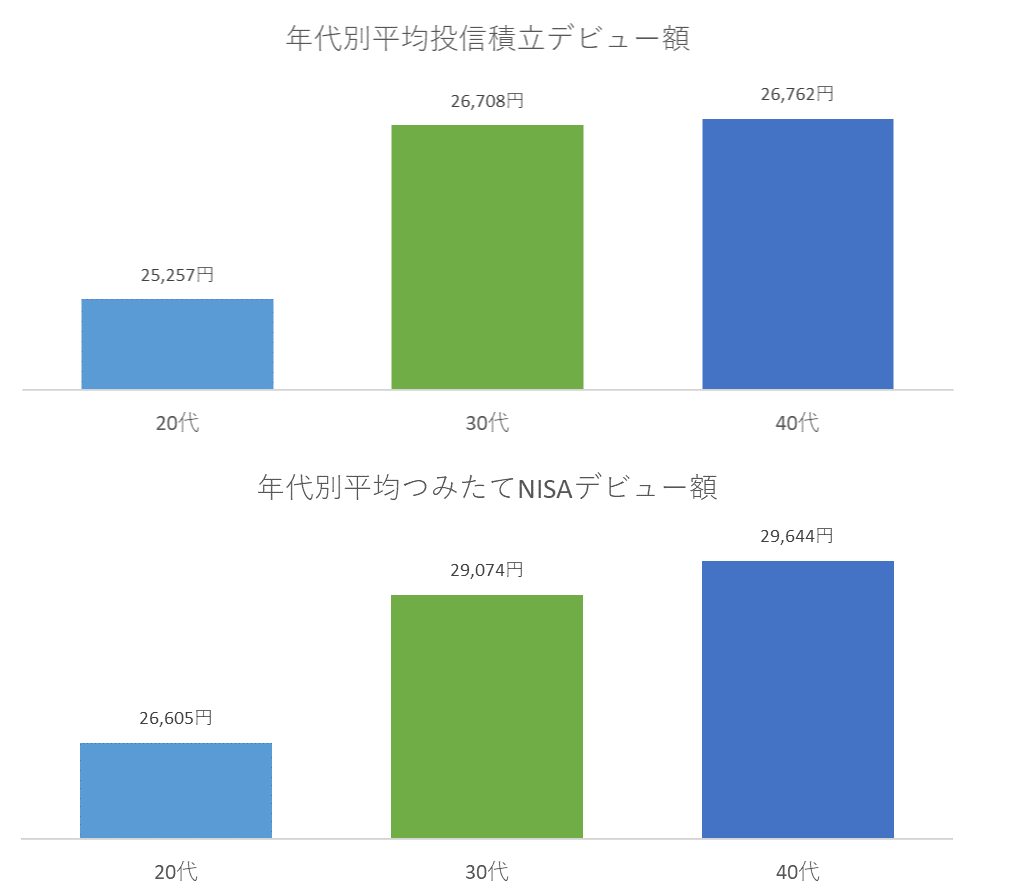

「つみたてNISA」の平均積立額は30代で2.9万円

投信積立をしている人の「積み立てデビュー額」を年代別の平均で見てみると、20~40代すべての年代で2万円台からスタートしています(※1)。

このうち、つみたてNISA(ニーサ:少額投資非課税制度)をしている人の「積み立てデビュー額」はというと、いずれの年代も投信積立全体の平均額に比べ、少しずつ高くなっていることが分かります。

つみたてNISAの非課税枠は年間40万円。これを12カ月で割った約3万3,000円が、毎月の積立上限額の目安になります。つみたてNISAは制度上、未使用の非課税枠を翌年以降に繰り越すことができないため、「年間非課税枠を使い切る」という意志を持って積み立てをしている人が多いと考えられます。

いざ「積立シミュレーション」で積立効果を試算

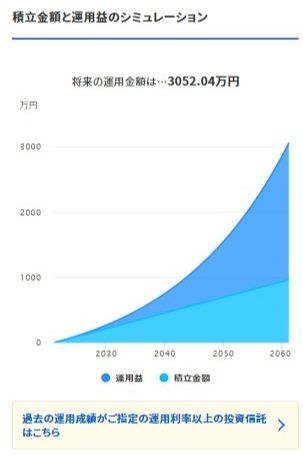

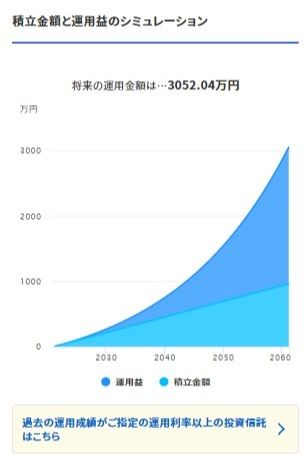

ではいよいよ、実際の20代の平均積み立てデビュー額に近い2万円で、シミュレーションしてみましょう。数字の入力だけで簡単に積立投資の効果が分かる「 積立かんたんシミュレーション 」を使って、60代まで40年間、積み立てを継続した場合を確認します。

リターンって何?

まずは基本条件の「毎月積立額」「積立期間」「リターン」を入力していきます。

「リターン」とは、目標とする年率運用リターン率のこと。でも、いきなり「目標リターンを決めてください」と言われても、これから投資を始める人はなかなかイメージが湧かないでしょう。そこでリターンの一つの参考として、私たちの年金、つまり、日本の公的年金の管理・運用を行うGPIF(年金積立金管理運用独立行政法人)のリターンはどうなっているのかご紹介します。

GPIFでは現在、年金の元になる160兆円超という大きな額を運用しています。安全に運用するために、低リスク・低リターンの国内債券から、リスクが高い分、期待リターンも高い外国株式まで、幅広い投資先に分散して投資を行っています。分散投資の結果、2001年度から2018年度までの過去18年間の運用実績(名目運用利回り)は、年率2.7%となっています。

ただ、20~30代の場合、「時間」という武器を最大限に駆使し、長期でじっくり積み立てできるため、外国株式のように、多少リスクが高くても長期的に見れば高いリターンが期待できる投資先に集中投資も可能です。多少リスクをとれると考える人は、外国株式程度のリターン(約7%)を狙ってみてもいいでしょう。

20~30代のシミュレーションをする今回は、GPIFのリターン(約3%)と外国株式のリターン(約7%、※2)の中間となる、「5%」を目標リターンに設定します。

※2:外国株式のリターンは、GPIFが2020年4月1日より適用した基本ポートフォリオを策定した際に使った数値

次の基本条件を入力します。

- 毎月積立額:2万円

- 積立期間:40年

- リターン(目標とする年率運用リターン率):5%

毎月2万円が60代で3,052万円に!

↓

40年間という長期にわたって積み立てを続けた場合、最終積立金額は3,052万円という結果になりました!

2019年は「老後資金2,000万円問題」が世間をにぎわせましたが、毎月2万円でもコツコツと続けていけば、2,000万円というのは十分に実現可能な金額なのです。

ところで、積み立てといえば、預貯金という方法もあります。その場合、リターン(金利)は限りなくゼロに近いため、最終積立金額は約960万円(2万円✕12カ月✕40年)です。年率5%の積立投資を継続した場合との差は、実に2,100万円にも上ります。

一歩進んで、目標リターンのイメージをつかみましょう

いままでご紹介してきた通り、外国株式の期待リターンが約7%であることを考えると、「年率5%の運用」は、十分に実現可能性がある水準です。

楽天証券の積立シミュレーションでは、「過去の運用成績がご指定の運用利率以上の投資信託はこちら」というボタンをクリックすると、直近1年間で指定のリターン率以上の成績をあげた商品の一覧が表示されます。目標とするリターン、さらにはリスク水準のおおよそのイメージをつかめて、商品銘柄選びの参考になりそうです。

↓

「投資」や「資産運用」と聞くと、自分には縁遠いものと感じてしまい、重い腰が上がらないという人も多いでしょう。しかし、最初の一歩を踏み出せず、時間というせっかくの「武器」をみすみす手放してしまうのは、もったいないことです。

少額でも、続けられる金額で「まずは始めてみる」こと。その後は、積立額を調整しない「ほったらかし」でも構わないので、時間を味方につけて「コツコツ継続する」こと。これこそが、20~30代の賢い資産運用戦略なのです。

(楽天証券 投資信託チーム)

この記事に関連するニュース

-

この前、株価が暴落したと聞いて投資するか迷っています。今から新NISAで5000円ずつ投資するのは意味ないですか?

ファイナンシャルフィールド / 2024年9月10日 1時28分

-

「今から、お金を増やすには⁉」40~50代からでも遅くない。資産づくりで「いちばん最初にすべきこと」

OTONA SALONE / 2024年9月1日 15時30分

-

【毎月5000円で新NISA】日本の年金“平均利回り”で積み立てたら、将来いくらになる?

Finasee / 2024年8月26日 12時0分

-

40歳から「NISA」を開始したい!「月1万円」でも大丈夫?「年率3%・5%・7%」の場合で比較

ファイナンシャルフィールド / 2024年8月26日 2時30分

-

28歳で「貯金50万円」です。NISAをやってみたいのですが、もう少し貯金が増えてからのほうが良いでしょうか?「月1万円」くらいなら、挑戦しても大丈夫ですか?

ファイナンシャルフィールド / 2024年8月25日 5時20分

ランキング

-

1ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

2ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

3あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

4血管をむしばむ「超加工食品依存症」に要注意!医師が食べてほしくないもの3選

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 11時0分

-

5「令和のコメ騒動」不足解消でも楽観できない事情 人口減少社会で「農地改革」が進まない本当の理由

東洋経済オンライン / 2024年9月20日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください