ウォーレン・バフェット指標214%時代の投資の新ルール!?

トウシル / 2021年11月5日 16時41分

ウォーレン・バフェット指標214%時代の投資の新ルール!?

MMT(現代貨幣理論)時代の「新しい投資ルール」とは?

長期的に成功する投資家にとってルールは重要だ。長年にわたりウォール街でストラテジストをつとめてきたボブ・ファレル氏は、バランスシートと収入よりも株価を分析することに重要性を見いだし、ファンダメンタルズ分析からテクニカル分析に転向し、感情を研究しつつ、市場心理学のパイオニアとなった人物だ。

投資に関する彼の10のルールは、50年以上の時間をかけて強気の市場、弱気の市場、バブル、そして暴落に直面した個人的な経験に由来したものである。

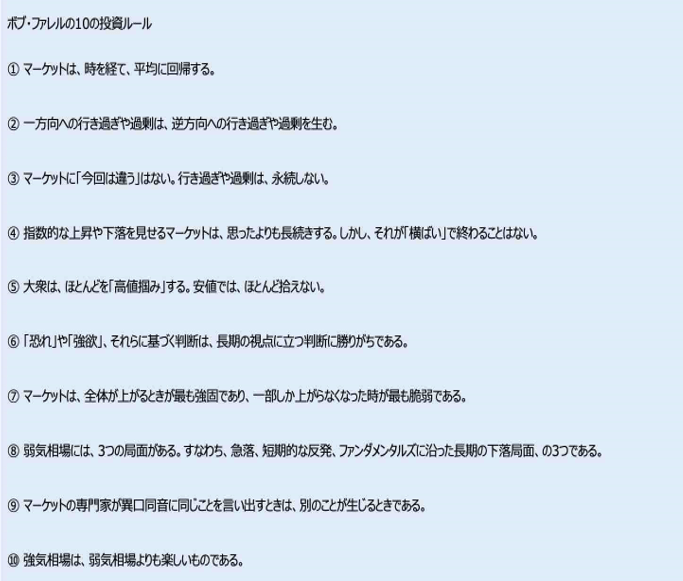

ボブ・ファレルの10の投資ルール

しかし、ボブ・ファレルでさえ、過去これまでにないほどに膨らんだQEを経験したことはなかっただろう。QE時代には彼のルールは古いとみなされ、ルールも変容している。

リアルインベストメントアドバイスの記事「Bob Farrell’s 10-Investing Rules For A “QE” Driven Market(QEが主導するマーケットにおけるボブ・ファレルの10の投資ルール)」から、「QE主導型の市場におけるルール」について、一部を抜粋してご紹介する。

1)市場は長期的な平均から逸脱したままである

ボブは、最終的に株価は移動平均に修練されると考えていた。しかし、今や必要なのは、新鮮な「刺激」といくつかの「ロケット絵文字」だけ。それさえあれば、ブルマーケットに必要なすべての材料はそろっている。FRB(米連邦準備制度理事会)プットはマイナス面を制限することを保証するため、どんな落ち込みも「買い」の機会となっている。

2)一方向(上向き)の過剰はより多くの過剰につながる

ボブの時代遅れの概念では、市場は上向きにも下向きにもオーバーシュートする可能性があることを指摘している。しかし、今やそれは明らかに間違っている。市場が上向きに振れば振れるほど、市場は上昇していく。低金利、過剰流動性、そしてモバイル取引アプリがあれば、株を買わない理由はない。

3)今回は違うはない–過剰が永続的であるため、今回は違う

投機的な興味を引き出す「新しいもの」は常に存在する。過去500年間、チューリップの球根から鉄道、不動産からテクノロジー、新興市場から、商品、ビットコインに至るまで、あらゆるものが関係する投機的なバブルが発生した。金利が低い限り、FRBは流動性を提供する。株式市場は上がるのみだ。

4)急速に上昇している市場はあなたが思っている以上に高くなっているが、さらに高くなるが正解

現在市場で見られているような過剰は、これまでの理論が示すよりもはるかに進んでいる可能性がある。ただし、この過剰は、横ばいで終わることはない。その代わりに、過度に高い価格はさらに上昇するだけである。

5)大衆はトップを購入し、さらに次のトップで購入する

10年以上にわたりFRBが介入をしているため、投資家は、現在の「トップ」での購入は、次に来るさらに高いトップに比べてお買い得であると信じている。価格は上がるだけ、買い続ける必要がある。

6)恐れ(乗り遅れる)と欲はすべて重要だ

感情は決定を曇らせ、長期計画に影響を与える。利益が投資家を活気づけ、幸福を高め、楽観主義を促進する一方、損失は悲しみ、嫌悪感、恐れ、後悔をもたらす。こうした恐れは、リスク感を高め、株を避けることで反応する人もいる。しかし、今や投資家が持つべき感情は2つだけ。1つは「FOMO(乗り遅れる恐怖)」、2つ目はグリードだ。今こそ借金を増やし、レバーを引きおろせ。

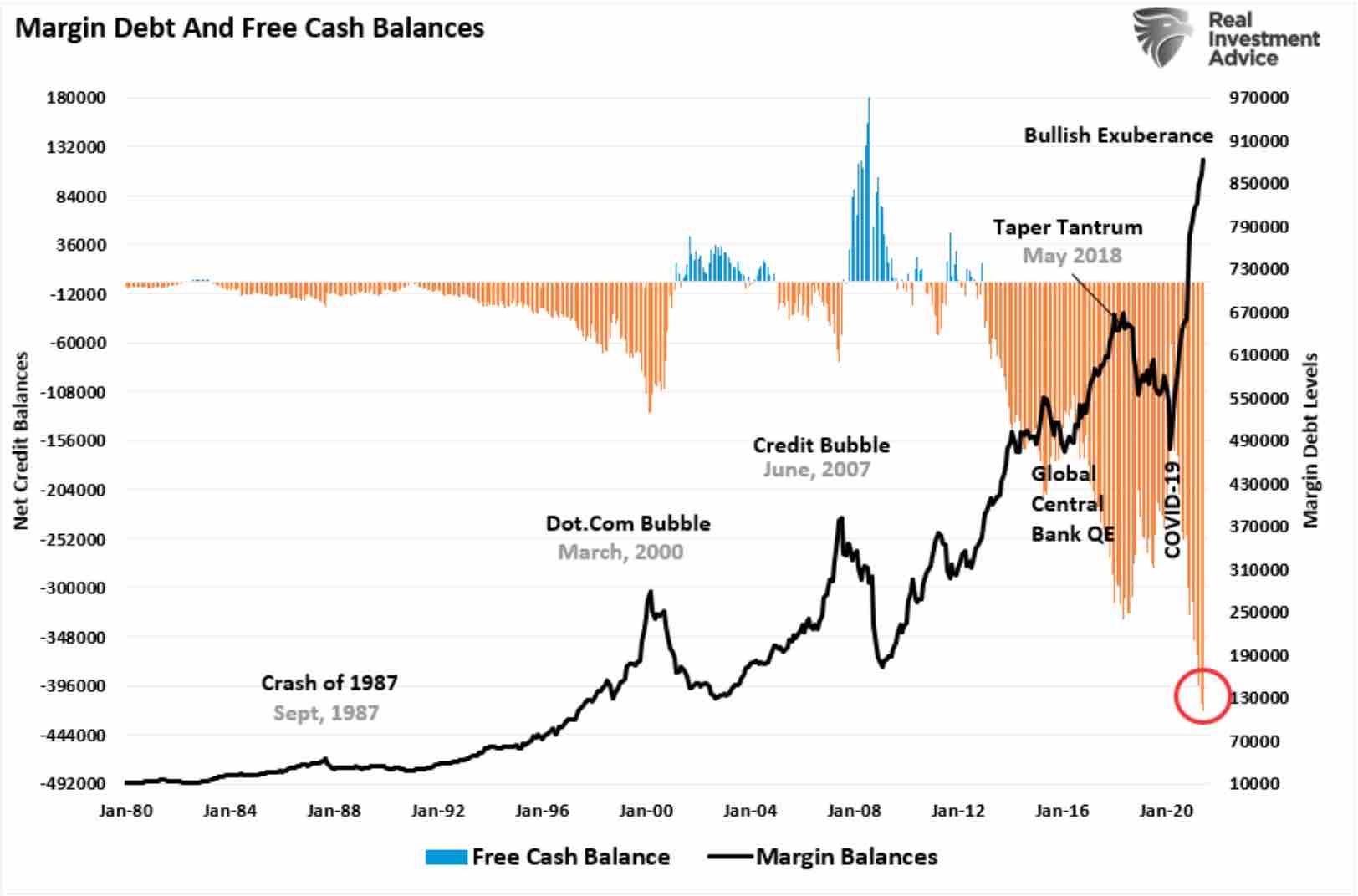

マージンデット(黒)とフリーキャッシュバランス

7)FRBがシステムに流動性を注入している限り市場は最強

値幅は重要だ。狭い範囲でのラリーは、参加者が限られていることを示しており、下落する可能性は平均を上回っている。ただし、投資家が見るべき必要があるのはFRBの動向だけだ。金融市場とFRBによる介入の相関関係は、市場をナビゲートするために必要な全てである。

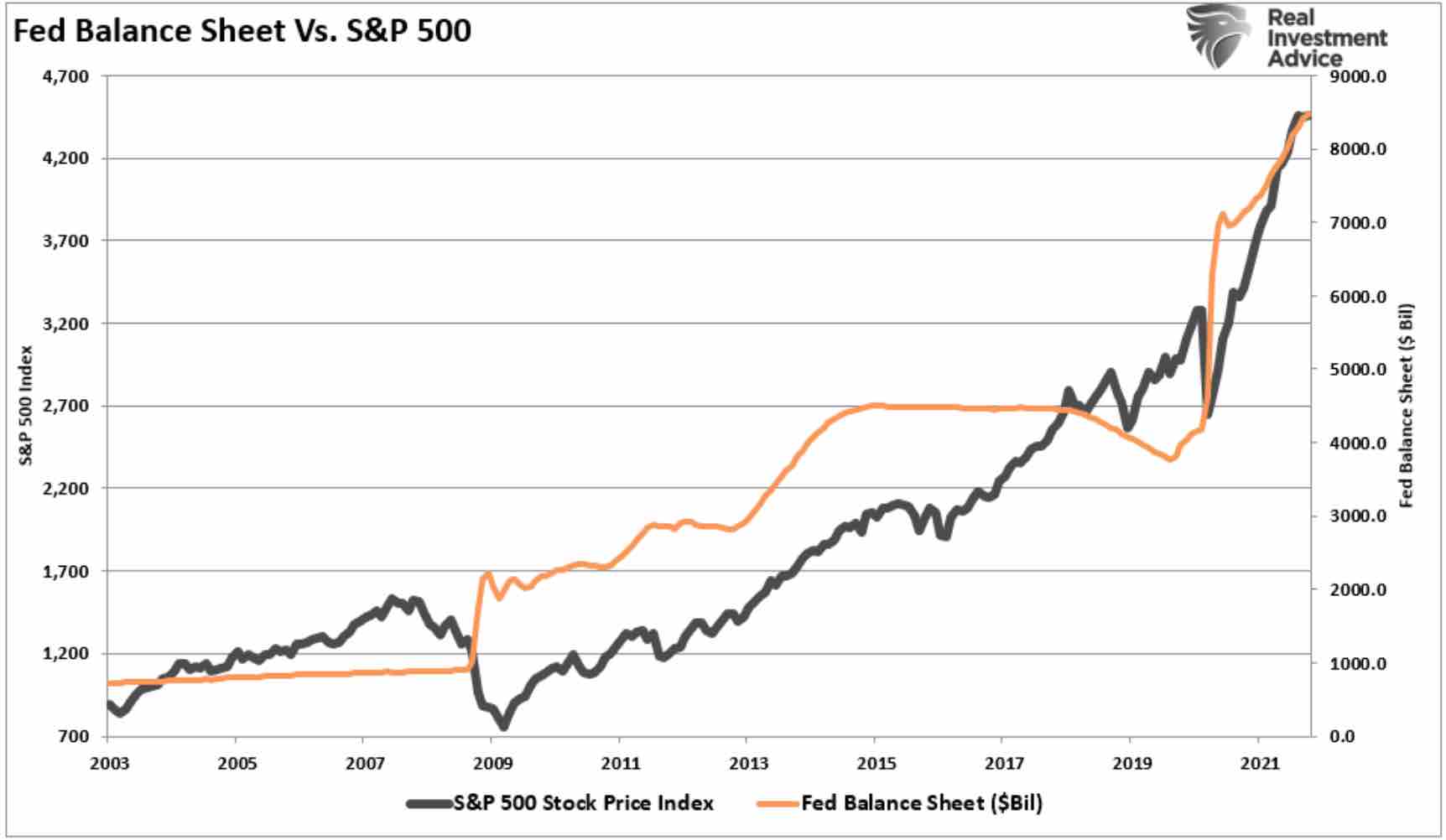

FRBのバランスシートとS&P500の推移

8)ベアマーケットには、アップ、アップ、アップの3つの段階がある

ベア市場は存在しない。FRBは何兆ドルもの流動性を注入することによって市場の暴落を止めることを考えている。経済のロックダウンが行われる以前、私たちにはウーバーやリフト、またアマゾンの配達という3つの仕事しかなかった。

しかし、今、私たちは家のソファに座って株を取引し、「TikTok」で動画を作成している。フォロワーが10万人に達すると、アフィリエイトマーケティングを行うことができるし、フォロワーにロビンフッドで取引してもらうことで収入を増やすこともできる。

9)すべての専門家が同意する場合–彼らが同意したことは何でも起こる可能性が高い

古い時代の投資家はこんな格言を残している。

「誰もが楽観的だとしたら、どこに買う人が残されているのか?誰もが悲観的だとしたら、どこに売る人がいるのか?」

QE(量的緩和)時代の今や、「どこに売りたい人がいるのか?」だろう。

10)ベア市場はもう起こらないので、ブル市場はもっと楽しい

今では誰にでも明らかなことは、12年間の金融介入の後、「ベアマーケット」はもはや起こり得ないということだ。

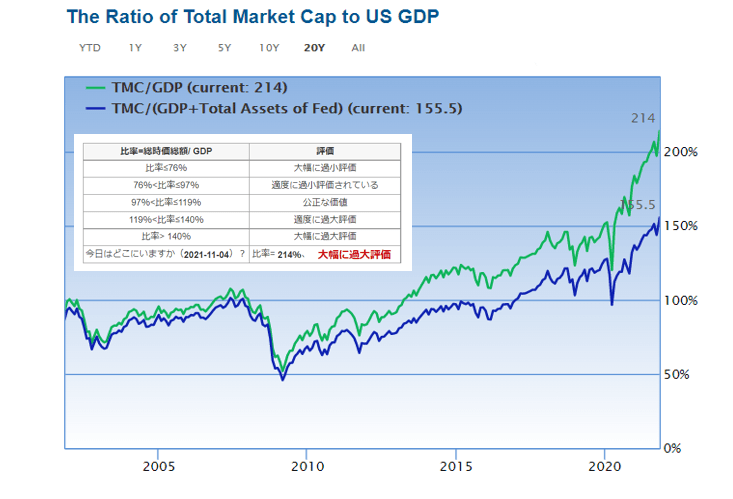

バフェット指標は214%と2020年以降に爆上げ!金融資産の大膨張が起こっている

*バフェット指標とは、株式の時価総額を名目GDP(国内総生産)で割り、100を掛けてパーセント表示にした数字で、一般に100%を上回れば株価は割高、下回れば割安と解釈される。 著名投資家のウォーレン・バフェットがこれを重視するとされていることから、バフェット指標と呼ばれている。

ウォール街のすべてのルールと同様に、ボブ・ファレルのルールはシンプルだ。しかし、すべてのルールには常に例外があり、歴史が正確に繰り返されることはないものの、多くの場合、「韻を踏む」ことがある。

それにもかかわらず、投資家がその時々の「欲」に押し流されるにつれて、こうしたルールは市場の過剰流動性の泡の中に流されていく。「QE時代にはQE時代の常識がある」と思った時点が、終わりの始まりなのかもしれない。

FRBの政策は常に後手に回る⁉

「後手に回ってない!」と11月3日のFOMC(米連邦公開市場委員会)後の記者会見でパウエルFRB議長は息巻いていた。パウエルの言うことはいつも同じである。「インフレは一時的な現象」であり、「利上げ時期尚早」なのである。そしてパウエルは、ほとんどの質問にはっきり答えていない。これを市場との対話がうまいというのだろうか?

とはいえ、市場はFRB議長に敬意を表して、米国株市場はすべての株価インデックスが過去最高値更新を示すATH(オール・タイム・ハイズ)となっている。

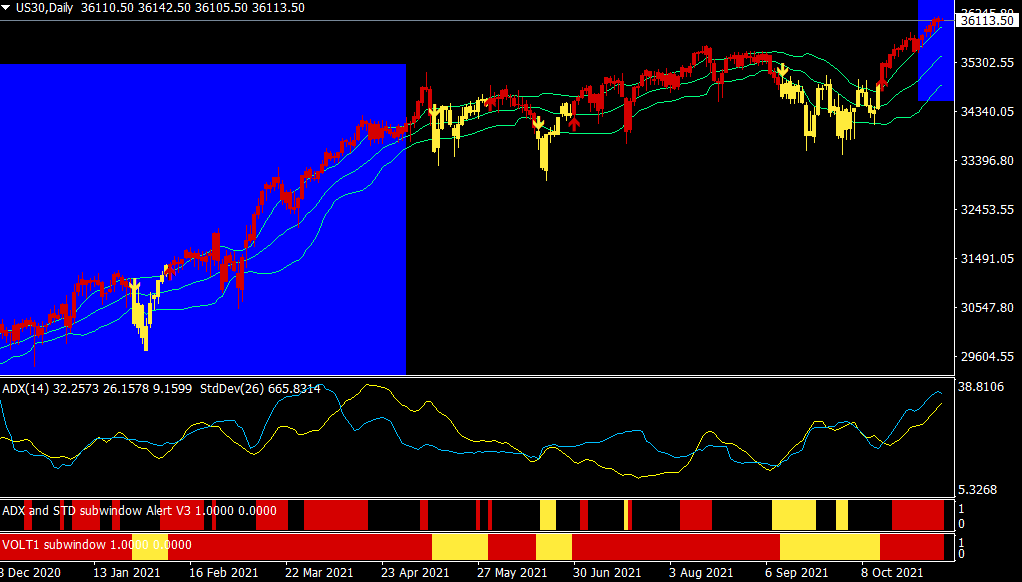

NYダウCFD(日足)

出所:楽天MT4・石原順インディケーター

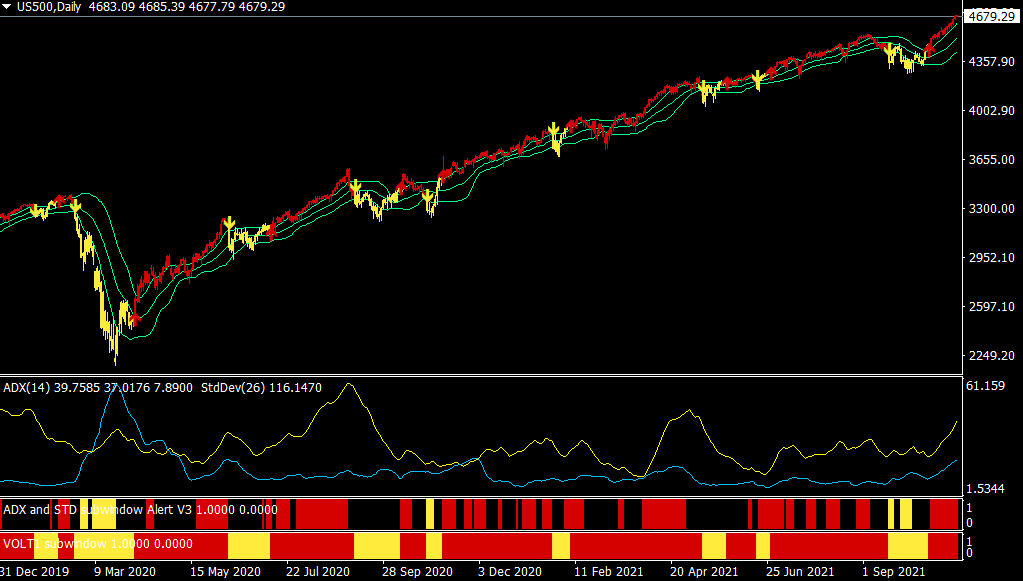

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

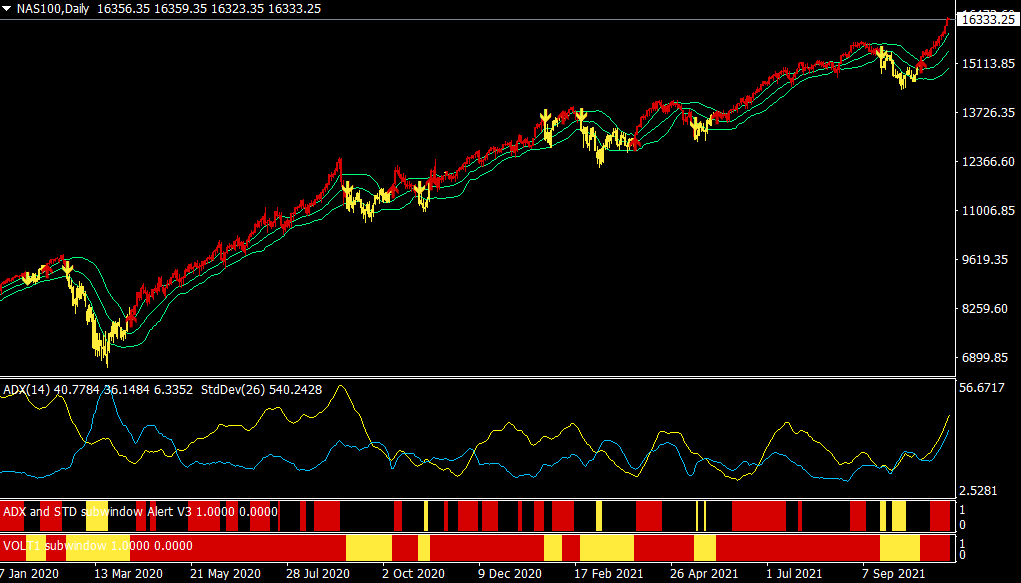

ナスダック100CFD(日足)

出所:楽天MT4・石原順インディケーター

しかし、過去の政策を振り返ると、FRBは金融政策に関して常に「準備が遅く不十分」な状態であることがわかる。市場が過去の極端な価格で取引されていることから、FRBが再び政策上の過ちを犯そうとしていることは明らかだ。

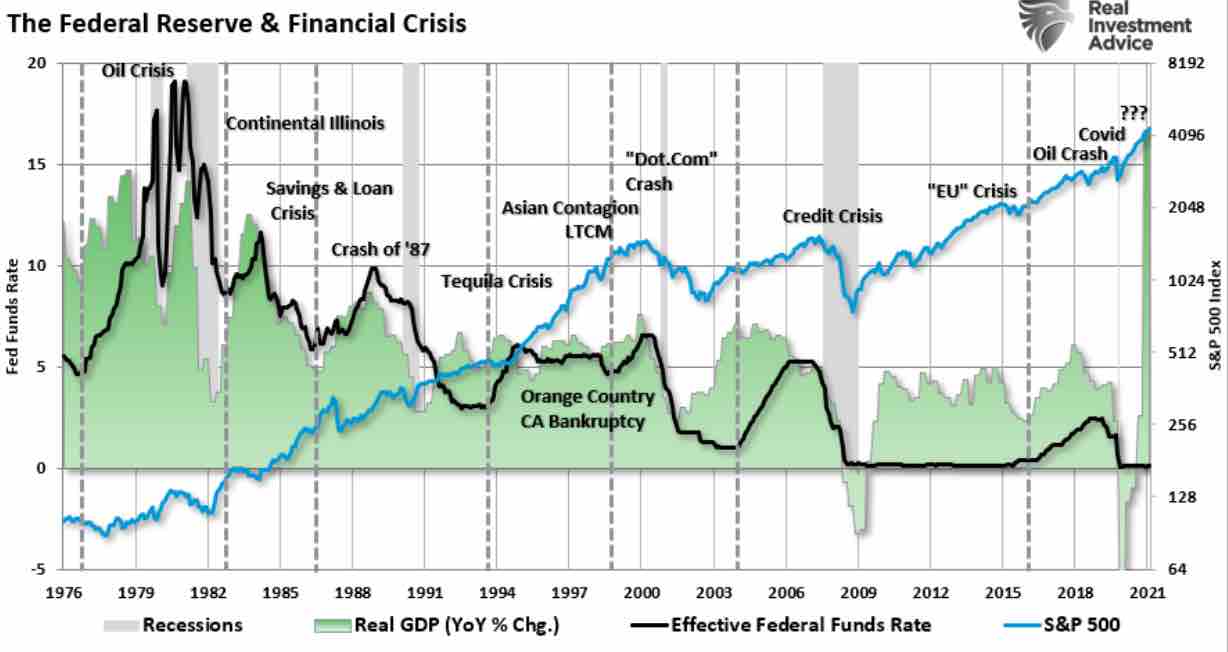

FRBの金融介入策によるアクシデントの歴史は明らかである。これは、過去10年間だけのことではなく、1980年にFRBがアクションを取り始めて以来のことだ。

リアルインベストメントアドバイスの記事「A Day Late & A Dollar Short – The Fed's Coming Policy Mistake(準備が遅く不十分-迫るFRBの政策の過ち)」から一部を抜粋してご紹介しよう。

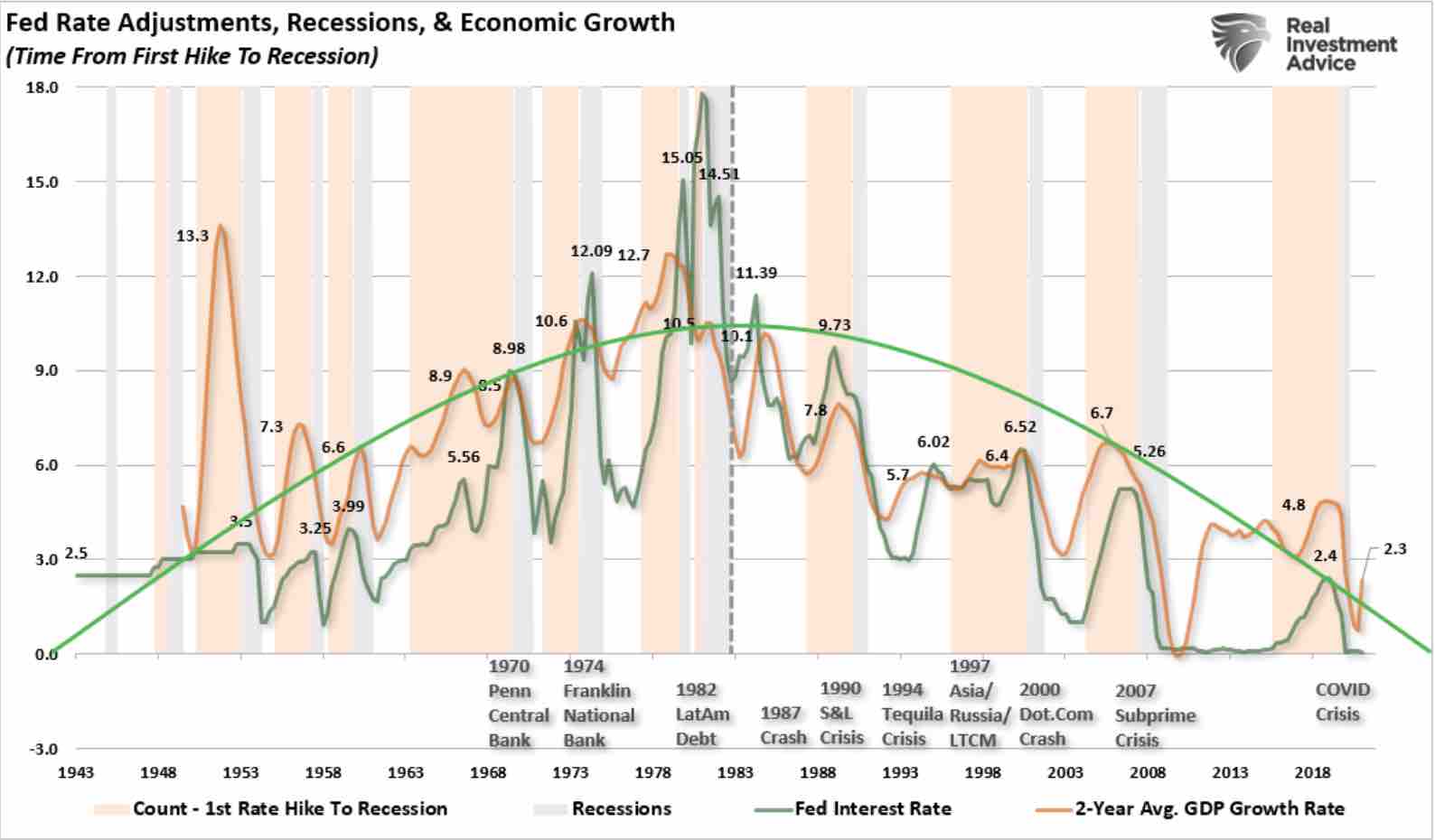

FF金利(緑)とリセッション(グレー)、経済成長(オレンジ)

出所:リアルインベストメントアドバイス

明らかにすべきことは、FRBが活動を始める前、経済成長は加速していたということである。危機的な出来事はほとんどなく、経済的な繁栄は広範囲に及んでいた。しかし、1980年以降、経済成長のトレンドは低下していった。それぞれの出来事には様々な理由があるが、共通しているのはFRBの金融引き締めである。注目すべきは、FRBの金利引き上げキャンペーンは、金利の上昇がクレジット市場やレバレッジ市場に影響を与えたことから、金融市場の結果の悪化とも相関している。

FRBの政策と金融危機

再び、FRBは金融政策の引き締めを議論している。最初のステップは、毎月1,200億ドルの債券購入額を削減し、その後、金利を引き上げる可能性がある。FRBは、株式市場を混乱させることなく、また経済の縮小を招くことなく、この削減を達成できると考えているが、歴史的にはそうではないようだ。

しかし、「金融政策」が10年以上続いた後、その主張を裏付ける証拠はほとんどない。むしろ、「金融政策」が他の問題を引き起こすという十分な証拠がある。例えば、貧富の格差の拡大、投機的な投資活動、経済成長の鈍化などだ。

「一般的な供給過剰は、財に対する総需要が不十分な場合に発生し、生産者の防御的(または反応的)な判断に起因する不必要に高い失業率による潜在的な生産量の損失をもたらす経済の低迷を招く。」

このような状況下、ケインズ経済学では、財政政策によって総需要を増加させ、経済活動を拡大し、失業率を低下させることができるとしている。唯一の問題は、「金融政策」が拡張的ではないため、計画通りに機能しなかったことだ。

「2008年以降、経済の累積成長額はわずか3.5兆ドル。言い換えれば、2008年以降の経済成長1ドルにつき、12ドルの金融刺激が必要だったということだ。このようなことは、国債の発行だけで行われていることに気づくまでは大丈夫だ」

FRBはすでに金利を引き上げるべきだった。FRBの問題は、いつも「準備が遅く不十分」ということだ。FRBが過ちを繰り返すのは、金融緩和政策をあまりにも長く続けてしまうことだ。むしろFRBは、過剰流動性が経済成長を支えている間に、政府の介入を利用してゼロからの利上げを行うべきである。

例えば、「金融危機」の際には、2010年から2011年にかけて経済成長率が急上昇したため、FRBは金利を引き上げるべきだった。その時点で、FRBと政府の両方が経済に流動性を供給していたのである。確かに、利上げをすれば金融市場の動きは鈍くなっただろう。しかし、過剰な流動性は金融引き締め政策の影響を相殺しただろう。

もし、もっと早く利上げしていたら、ショートエンドの金利は上昇していただろう。そうすれば、FRBは将来の経済的弱さに対抗するための政策手段を得ることができただろう。しかし、もちろん、そのようなことは歴史的に正常な景気回復への反応を前提としている。その場合、イールドカーブは急激にスティープ化し、貸し手に高い利回りを提供することになる。

利回りの上昇は、金融市場、住宅、その他のレバレッジ市場への投機的な投資活動を抑制する。その結果、市場の金融リスクが減少し、悪質な業者を継続的に「救済」する必要性がなくなる可能性がある。

結局、FRBはまたしても「準備が遅く不十分」なことになるだろう。

マーク・ファーバーは、「私は西側民主主義国がどうして中央銀行家とその御用学者に、これほどまでに強い権限を与えてしまうのか疑問を呈した。連中は、基本的に、失敗しても何の代償も払わないのだ」と述べているが、中央銀行は事実上独立性を失っており、債務危機を回避するために巨額の財政赤字をマネタイズするしかなくなっている。

公的債務も民間債務も急増しており、債務のわなに陥っている。今後数年間、インフレ率が上昇するにつれ、中央銀行はジレンマに直面するだろう。

奇妙な動きを示す債券市場

FRBの金利引き上げのタイミングを前倒しする予測が出ている。ロイターの報道によると、米ゴールドマン・サックスはインフレ率が高止まりするとして、FRBの利上げ時期の予想を2022年7月へと1年前倒しした。

ゴールドマンは、「テーパリング(量的緩和の縮小)終了時のコア個人消費支出(PCE)価格指数は3%超、コア消費者物価指数(CPI)は4%超にとどまる」とみていることを理由として挙げた。続く2回目の利上げは2022年11月、その後は毎年2回の利上げを行うと予想している。

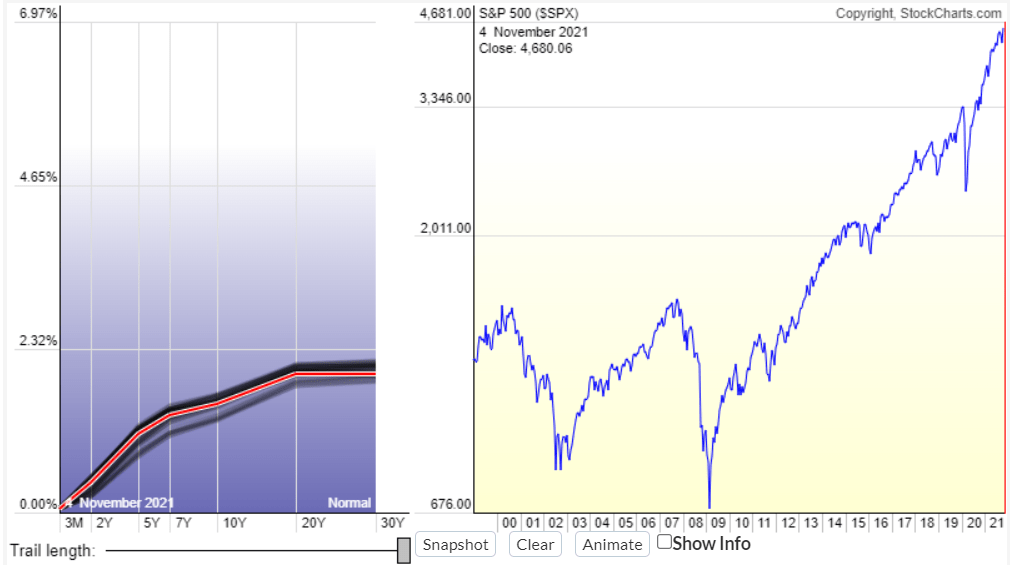

20年と30年の長期債のイールドカーブが2009年以来初めて逆転に転じた。グッゲンハイムインベストの記事「Yield Curve Flattening Carries a Warning About Looming Rate Hike Cycle(イールドカーブのフラット化は、迫り来る利上げサイクルについての警告をもたらす)」から見てみよう。

米国財務省の長期債のイールドカーブは逆転し、30年物のイールドは2009年以来来初めて20年物のイールドを下回った。イールドカーブのフラットニングは、FRBが人々を怖がらせる可能性のある程度まで利上げを行うことを示していると指摘している。

テーパリングを織り込みつつ短期金利が上昇する一方、長期の金利は景気回復への懸念を示唆しているのか、頭が重くカーブがフラットになっている。

米国のイールドカーブとS&P500(2021年11月4日現在)

20年債/30年債のイールドカーブ

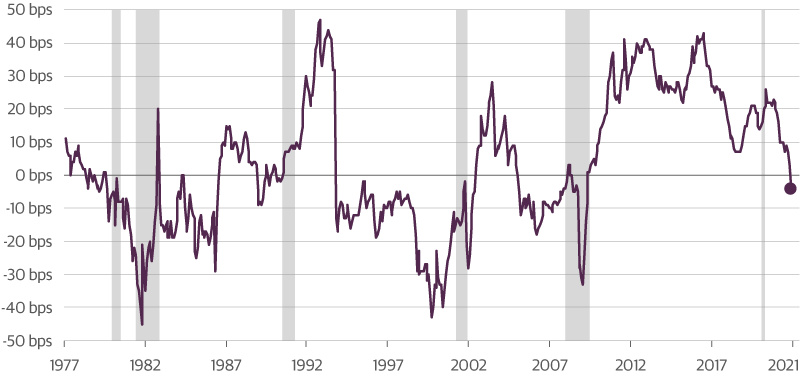

歴史的には20年債と30年債のイールドの逆転は必ずしも景気後退を予測するわけではないことを示しているが、3年先物の3カ月/10年スワップカーブの低下は歴史的に不況に先行している。現在、スワップカーブは26ベーシスポイントを割り込みつつあり、この水準を割り込んだ際にはその後28カ月程度で不況に陥る傾向が見て取れる。

3年先物の3か月/10年スワップカーブ

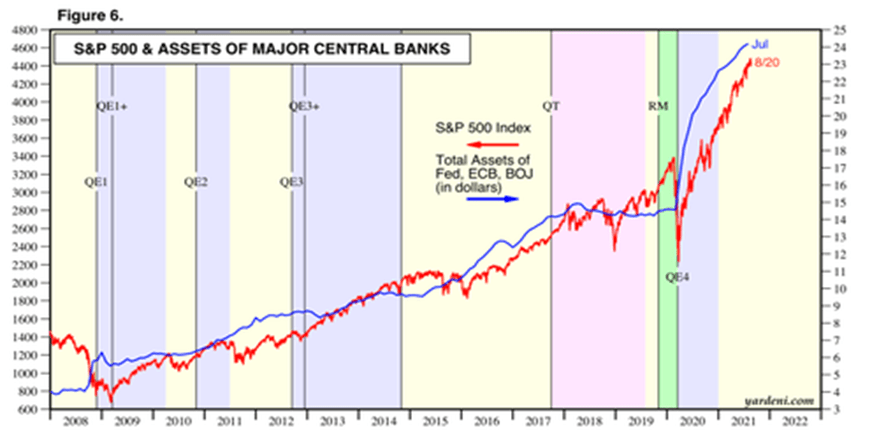

中央銀行の介入によって資産価格が経済から切り離されている。すべての市場の下落は、FRBのバランスシートの縮小または一時停止と一致しているように見える。何百万人もの個人投資家の判断によって動かされているはずの市場が、毎月同じことを繰り返しているのは市場ではない。それは「実行中のプログラム」であり、軌道上を走るだけだ。

S&P500と主要中銀の資産の推移

失敗は許されない。市場は現在、毎週新高値を更新しなければならない状況にあり、そうでなければトレンドが崩れ、それに伴ってボラティリティがブレイクアウトする危険性がある。

一般的な批判は、富の不平等が拡大していることだったが、現在、この富の不平等の拡大は、インフレの出現によって新たな局面を迎えており、過剰な政策をとる中央銀行は、自分たちを救世主のように見せかけながら、貧しい人々や虐げられている人々に明白な戦争を仕掛けている。

FRBはまたしても政策の過ちを犯すのだろうか?

(石原 順)

この記事に関連するニュース

ランキング

-

1ゆうちょ顧客情報を不正流用 日本郵便、かんぽの保険営業に

共同通信 / 2024年9月21日 18時30分

-

2「佐渡島の金山」世界遺産登録、経済効果585億円…政投銀が3年前の試算を上方修正

読売新聞 / 2024年9月21日 17時22分

-

3PAULの「3080円・高級モーニング」超正直な感想 フランス発ベーカリー・カフェチェーンの実力は?

東洋経済オンライン / 2024年9月21日 8時0分

-

4「うどんみたいな布団」が突如爆売れ、Xで16万いいね 「売れたらラッキーくらいに思ってた」と担当者

ITmedia ビジネスオンライン / 2024年9月21日 7時40分

-

5渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください