S&P500、NYダウ…米国株インデックス投資は本当に安心ですか:資産形成の疑問まるごと解決!その1

トウシル / 2021年12月2日 11時1分

S&P500、NYダウ…米国株インデックス投資は本当に安心ですか:資産形成の疑問まるごと解決!その1

個人投資家のリアルな悩みに、プロが本音で回答!

2021年10月29日に行ったセミナーでは、事前に個人投資家からいただいた切実、リアルな投資のお悩みに、2人のプロが親身になって回答し、好評を博しました。

そこで、同じようにお悩みの投資初心者の方と個人投資家を救うべく、記事上でセミナーを再現! セミナー参加者が「投資を始めてから生じていた疑問がかなり解決された」「投資信託や投資のしかたについて詳しく知ることができた」と話す、投資の基礎固め、レベルアップにつながる内容です。自信をもって投資ができるよう、ぜひチェック!

投資初心者が始める上で重要なポイントは?

大変多くの方が質問に挙げた「投資初心者が始める上で重要なポイントを知りたい」。

「初心者が自分で選ぶ方法、注意点、心構えは?」「どういうことを最低限始める前に知っておいたらいいか?」「長期的な視野でどうやって投資を継続していったらいいか?」といった、「始める前に必要な準備や心構え」に関心が高いことが分かりました。

そして最近、投資信託で投資を始められた方からは、「米国株インデックスファンドは本当に安心か?」「この先も米国株インデックスファンド1本で持ち続けていいのか?」「米国株、全世界株、日本株、どのファンドがよいのか?」など、米国株のインデックスに連動するファンド(投資信託)に関する質問が多く寄せられたことも特徴です。

これは投資の第一歩に、つみたてNISA(ニーサ:少額投資非課税制度)口座を使って、米国株インデックスに連動するファンドに投資する方が非常に増えているものの、「本当に安心なのか」と密かに不安を抱いている方が多いことも背景にあると考えられます。

皆さんも同じような悩みを感じているのではないでしょうか。

これらの質問や悩みの解消となるのは「値動きを感覚的に理解しておく」ことです。つまり、これが「投資初心者が投資を始める上で重要なポイント」です。

これができれば、自信を持って投資をすすめることができるようになります。

では、いったいどういうことなのでしょうか。

このポイントについて、米国株インデックスファンドへの具体的な質問に回答しつつ、最終的には「値動きを感覚的に理解しておく」ことが自然にできるよう、お伝えしていきます。

資産形成の疑問まるごと解決!

≫その1:S&P500、NYダウ…米国株インデックス投資は本当に安心ですか

≫その2:iDeCoとつみたてNISAを始めたい、中身は何がいい?

≫その3:「おまかせ運用」本当にいいの?デメリットは?

≫その4:つみたてNISAから、投資をどう広げたらいいですか?

≫その5:50~60代ではじめる資産形成、まとまった資金の運用を失敗したくない!

≫その6:インデックス?アクティブ?ETF?個別株?結局どれがいい?

米国株インデックスファンドは本当に安心ですか?

「米国株インデックスファンドは本当に安心ですか?」

いいえ、安心とはいえません。これは米国株に限らず、投資である以上は、常に上がり続ける、つまり下落しないという投資先はありません。

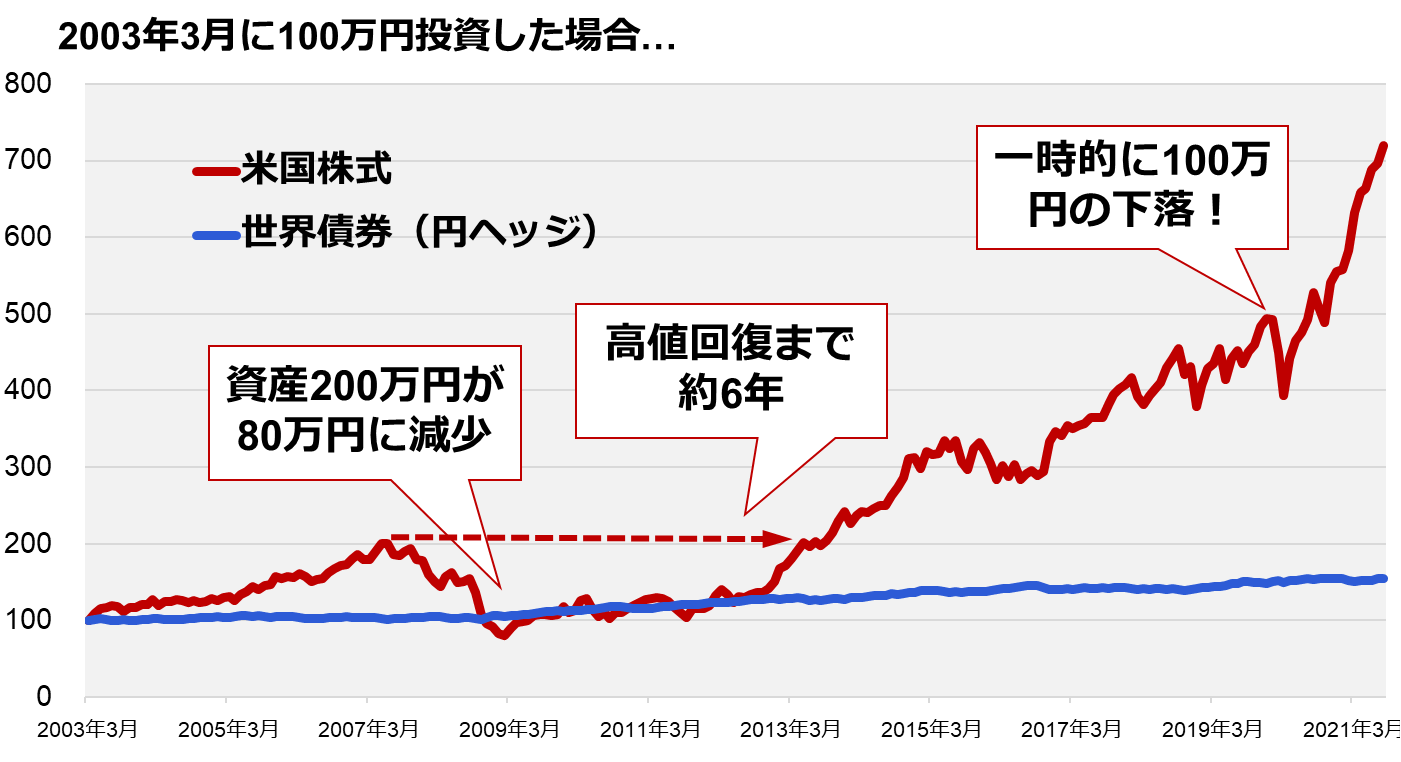

下図は、もし2003年ごろに100万円を投資したらどうなっていたか、想定したグラフです。

これを見ると、200万円まで上昇していた米国株に連動する資産が、2008年のリーマン・ショックのころには、突如80万円程度に減少する下落となっていました。

また、そこからの低迷期間も非常に長く、2007年の高値を回復したのは2013年と、およそ6年の年数がかかりました。

最近でも、2020年3月のコロナ・ショックの時期には、一時的に100万円の下落となるなど、非常に大きい値動きだったことが分かります。

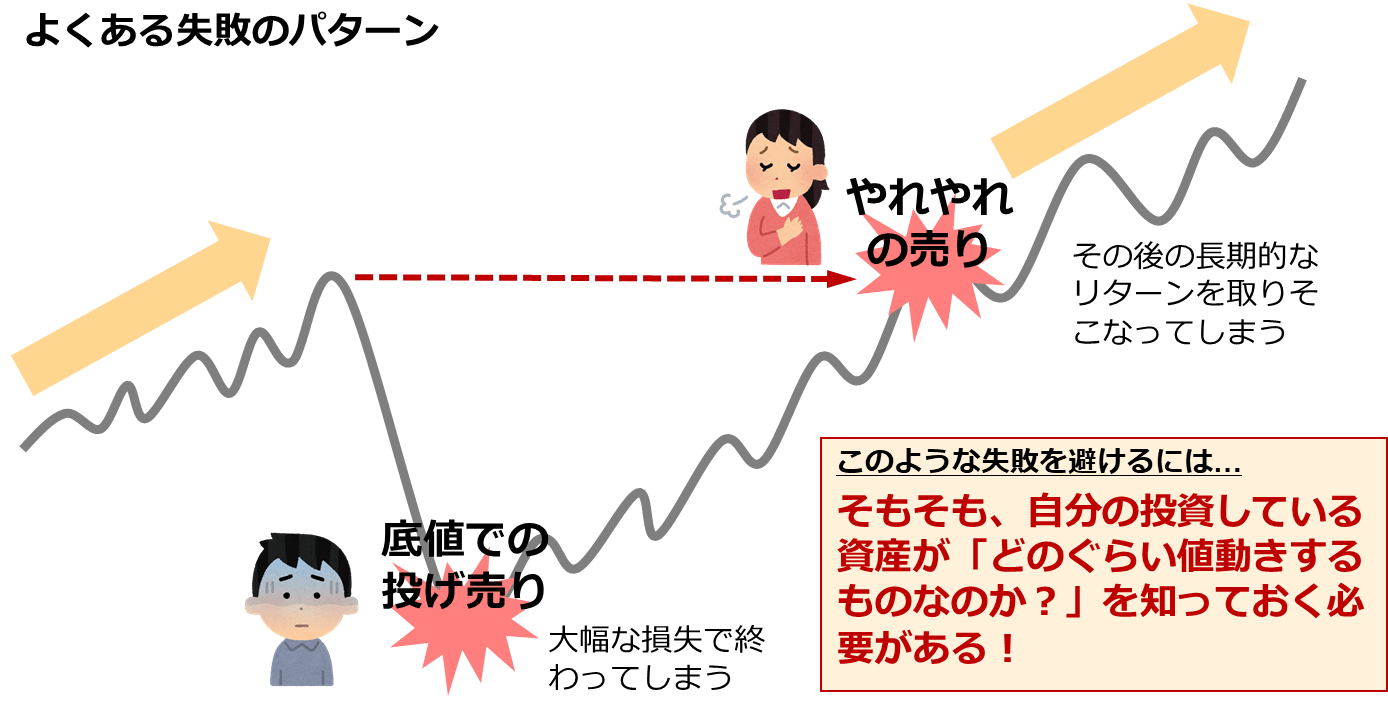

長期投資でよくある失敗、2つのパターン!

長期投資の失敗パターン1:底値での投げ売り

順調に増えている今のうちは、「やはり米国株インデックスファンドはもうかるな」と思っていても、投資を長く続けていく中で、○○ショックといった下落相場に遭遇することもあります。

そんなとき、「持っている資産がこんなに下がるとは思っていなかった」と動揺して、あわてて失敗につながる投資行動をとるケースが非常に多くなっています。心理的ショックを受け、「どこまで下がるんだろう」「これ以上下がったら自分の生活が危険だ」「今すぐ手放したい」と、底値で投げ売りをしてしまうのです。

こうなると大幅な損失が確定してしまい、その後に回復しても、損を取り戻すことができなくなってしまいます。

長期投資の失敗パターン2:やれやれの売り

そしてもう一つ、気をつけなければならない行動があります。

底値で持ち続けられたとしても、ようやく価格が回復し元に戻ってきたところで売ってしまう、いわゆる「やれやれの売り」という行動も多く見られます。

「やっと損失が解消されたから、今のうちに手放してしまおう」という気持ちから、その先の長期的な成長を取り損なってしまうことも、よくある失敗のパターンなのです。

このような失敗を避けるには、冒頭にお伝えした「値動きを感覚的に理解しておく」、つまり自分の投資している資産がどのぐらい値動きするものなのか? ということをあらかじめ認識しておくことが重要です。

どの商品でもリターンの目安は同じなのか?

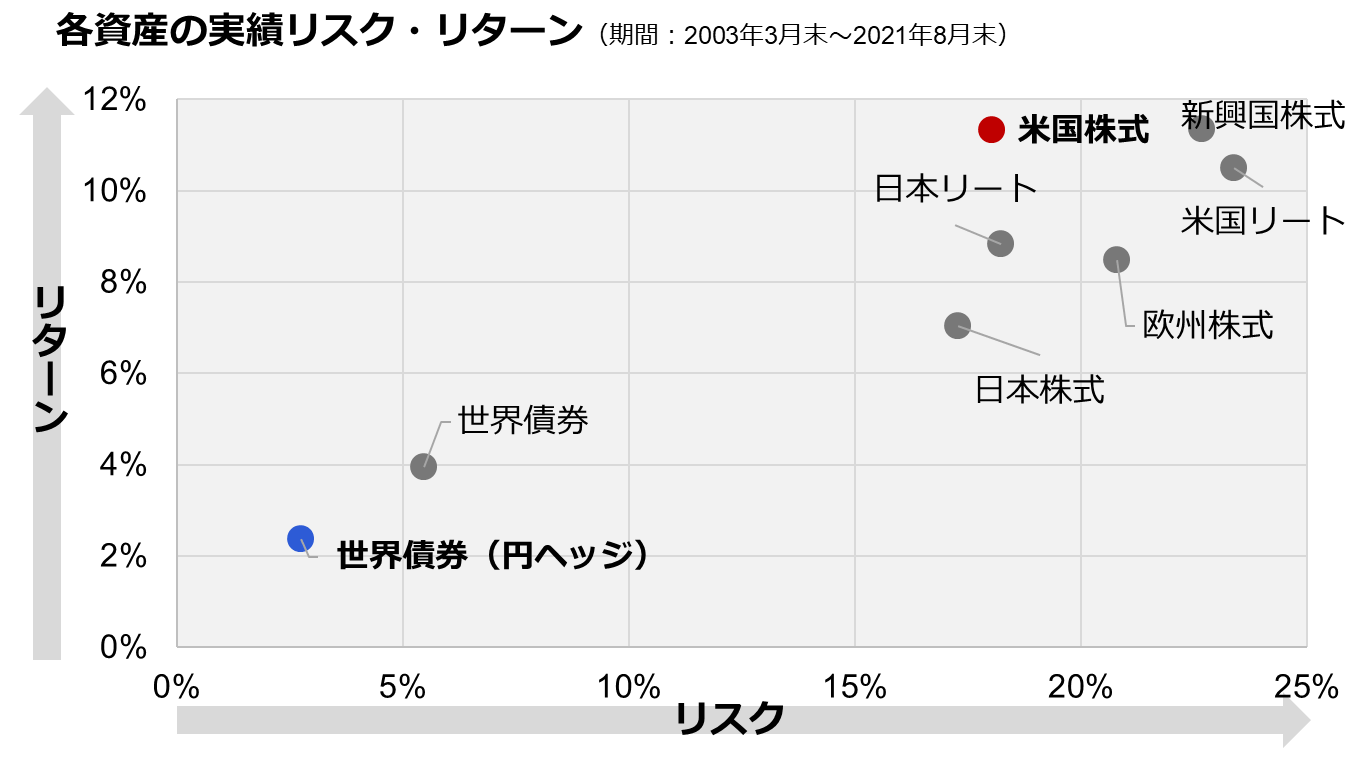

そこで知っておいてほしいのが、「資産やファンドごとに、期待できるリターンは全く異なる」ことです。

上図は長期的なリスク・リターンの実績値から、各資産のポジションを示しています。

左下に位置するのはローリスク・ローリターンの資産で、主に債券。逆に右上の方に位置するのはハイリスク・ハイリターンの資産で、主に株式やREIT(リート:不動産投資信託)などです。

米国株式も同様に右上に位置していますが、これだけリターンが得られるということは一方で、同じだけリスクもあるということです。

また、債券はリスクが少なく、得られるリターンも低いのです。

こういった各資産のリスクやリターンの相関を頭に入れておけば、「こんなに値動きすると思っていなかった」「投資をしているのに全然上がらない!」といった、誤った認識からくる「期待はずれ」を避けることができ、心理的にも安定します。

米国株インデックスファンドに投資するなら○%の損失は想定内

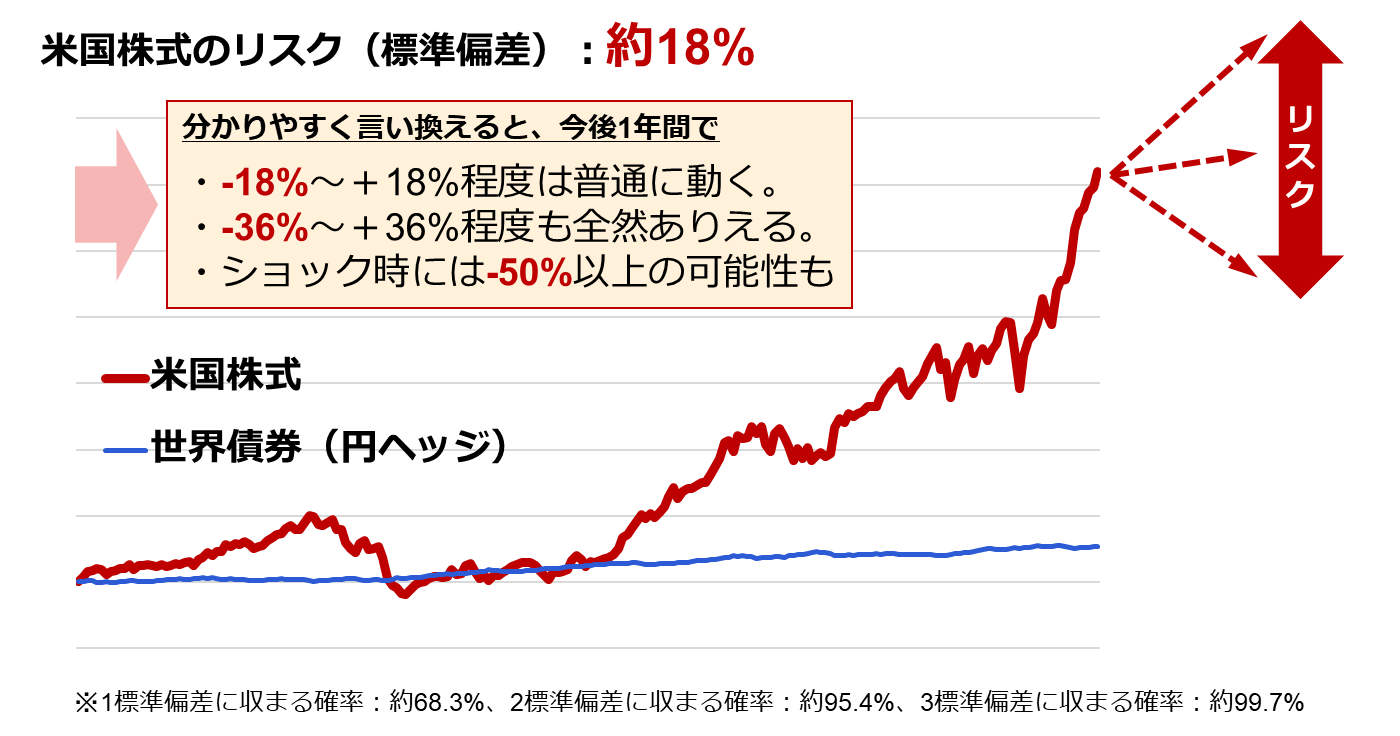

ここで、「リスク」の意味を改めて説明します。

投資の世界での「リスク」とは、一般的に「標準偏差」という概念で示されることが多く、また年率表示されていることが多くなっています。リスクについて一言で言えば、「今後1年間でどの程度値動きするかの目安」ということになります。

投資である以上は、1年後この資産がいくらになっているかをピンポイントで当てることは、当然、困難です。しかし、1年後の価格にどのくらいの振れ幅が生じるかは、過去の値動きを観測することで、ある程度予測することが可能なのです。

実際に、具体的な数字で見ていきたいと思います。

米国株式のリスクは約18%となっています。これを分かりやすく言い換えると、今後1年間で下記のような値動きが想定されます。ショック時には、▲50%以上の下落があることも想定に入れておいた方がよいでしょう。

| 値動き | 感覚的には… | 実際の発生確率 |

|---|---|---|

| ▲18%~+18%程度(1標準偏差) | 平常運転 | 約68%の確率でこの範囲に収まる |

| ▲36%~+36%程度(2標準偏差) | 十分想定の範囲内 | 約95%の確率でこの範囲に収まる |

| ▲54%~+54%程度(3標準偏差) | ショック時/熱狂時 | 約99.7%の確率でこの範囲に収まる |

米国株式に投じた資産がいま仮に500万円になっているとすると、今後1年間で相場のショック時には一時的に250万円程度の損失が出る可能性もあるということです。

このリスクをあらかじめ想定した上で投資をしていけば、下落時にも必要以上にあわてることはなくなるでしょう。

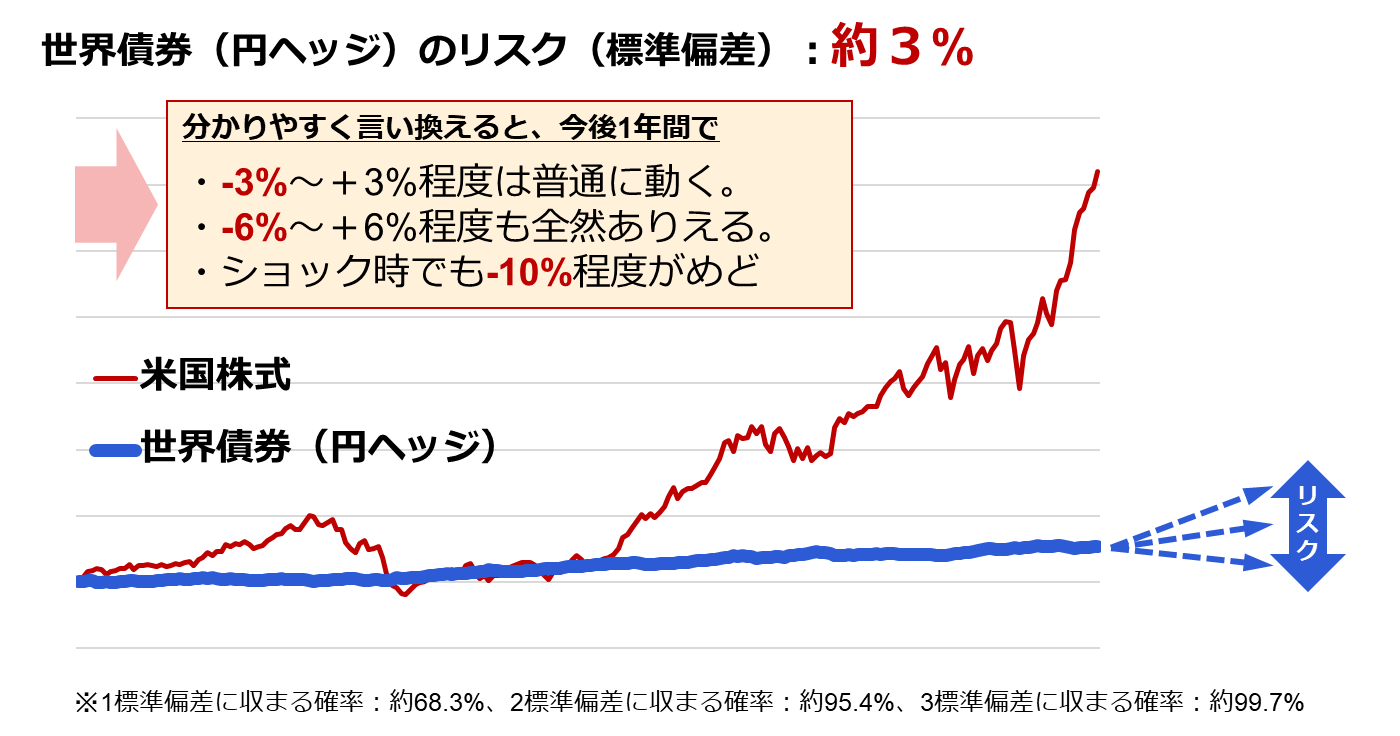

では、一般的に低リスク低リターンといわれる債券は、どの程度の値動きになるでしょうか。

世界債券(為替ヘッジあり)のリスクは約3%となっています。こちらも感覚的に分かりやすく言い換えると、今後1年間で下記の可能性があります。

ショック時でも、10%程度以内には下落が収まることが想定されます。

| 値動き | 感覚的には… | 実際の発生確率 |

|---|---|---|

| ▲3%~+3%程度(1標準偏差) | 平常運転 | 約68%の確率でこの範囲に収まる |

| ▲6%~+6%程度(2標準偏差) | 十分想定の範囲内 | 約95%の確率でこの範囲に収まる |

| ▲9%~+9%程度(3標準偏差) | ショック時/熱狂時 | 約99.7%の確率でこの範囲に収まる |

先ほどの米国株式とは異なり、世界債券に投じた資産がいま500万円だとすると、今後1年間で大きな下落でも50万円程度がめど。10%も下がることがあれば、債券にとっては相当大きな下落なのです。

このように、投資する資産によってこれだけ値動きが異なります。自分の投資先資産の値動きを頭に入れておけば、先ほど挙げた2つの「よくある失敗パターン」を避けられるようになります。

大きく下がったときにも、「想定範囲内だったね」と必要以上にあわてることが少なくなり、底値での投げ売りなどを避けられます。そして、価格が戻ってきたときにも長期的なリターンが得られることを理解していれば、少し利益が出たところで「やれやれの売り」などをしてしまうことが少なくなるでしょう。

米国・全世界・日本の株式 どれがいい?

いつ、どの地域の株価が上がるの?

最後に、「米株、全世界株、日本株、どれがいい?」。こちらも多くの方から質問がありました。

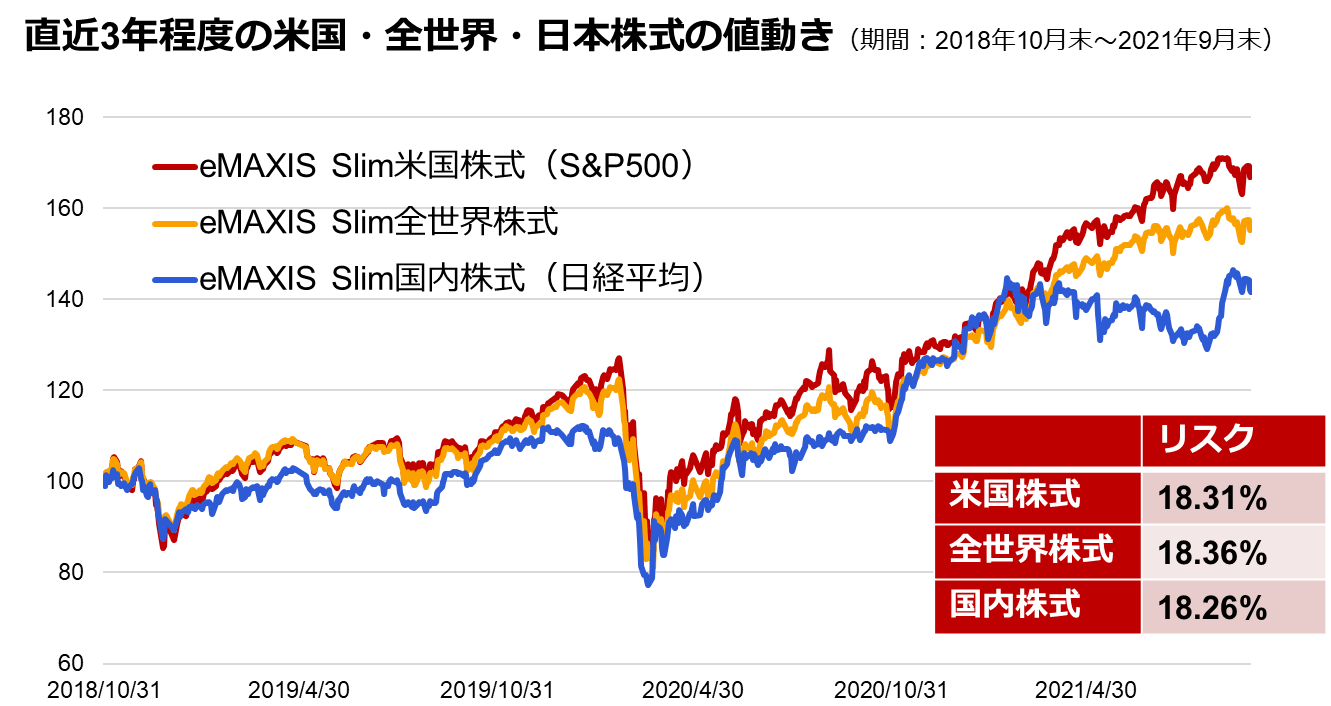

上図は各株式インデックスの値動きを示しています。

先ほどご紹介した「リスク」の観点からいえば、直近3年程度では実はどれも18%強と、同じ程度になっています。ただ、このグラフを見ると、それぞれグラフの形が微妙に異なっていることが分かります。

青いラインが日本の株式、黄色いラインが全世界株式、赤いラインが米国株式ですが、特に日本の株式は一つの国だけに投資を行うため、世界全体とは異なった値動きになることがあります。

全世界株式は、文字通り世界の株式市場を網羅しており、米国も日本も新興国も入っているため、ちょうどきれいに3本の中で真ん中に位置しています。

そして米国株式はといえば、これだけ見ると一番上がっています。「やはり米国株式が一番いいじゃないか」と感じるかもしれません。しかし、本当にこの状態が今後10年も20年も続くかというと、将来がどうなるかは分かりません。さかのぼること1980年代、米国株式のパフォーマンスが振るわなかった時代は、逆に日本株式市場は非常に好調だったということもありました。

このように、いつ、どの地域の株価が上がるかなどは誰にも分からないため、これから20年30年と資産形成をしていく場合、さまざまな地域に分散投資しておくことが合理的な判断といえるでしょう。

投資で「絶対的に安心」はない。値動きを理解し、自分に適しているか考える!

米国株インデックスファンドについては、運用期間を十分に取り、低迷期間があっても回復を待てるなら、長期的に高いリターンが期待できるので、おすすめです。

しかし、仮にマイナス期間が数年間続いてしまった場合に、「待つ時間がない」「マイナスに耐えられる自信がない」なら、リスクを低減したバランス運用などがおすすめです。

≫資産形成の疑問まるごと解決!その2:iDeCoとつみたてNISAを始めたい、中身は何がいい?

資産形成の疑問まるごと解決!

≫その1:S&P500、NYダウ…米国株インデックス投資は本当に安心ですか

≫その2:iDeCoとつみたてNISAを始めたい、中身は何がいい?

≫その3:「おまかせ運用」本当にいいの?デメリットは?

≫その4:つみたてNISAから、投資をどう広げたらいいですか?

≫その5:50~60代ではじめる資産形成、まとまった資金の運用を失敗したくない!

≫その6:インデックス?アクティブ?ETF?個別株?結局どれがいい?

(楽天証券 投資信託チーム)

この記事に関連するニュース

-

新NISA2年目で売れ筋ファンドに変化? アライアンス・バーンスタインを上回る成長株ファンドとは?

Finasee / 2025年1月27日 13時0分

-

初めての債券投資、商品選びの判断ミス3点

トウシル / 2025年1月27日 7時30分

-

新NISA、「毎月投資」か「1月一括投資」か。「オルカンvsS&P500論争」にも終止符を打つ

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月22日 7時0分

-

NISA初心者必見!よくある失敗とその対策

マイナビニュース / 2025年1月9日 11時58分

-

1カ月でプラス8万円!まつのすけのポイント投資&投資信託だけで、目指せ100万円!

トウシル / 2025年1月8日 16時0分

ランキング

-

1スタバ、東京23区・大阪市などで「立地別価格」導入&豆乳変更は無料に ネットでは「横浜は含まれませんよね?」「マックも取り入れてる」

iza(イザ!) / 2025年1月31日 16時47分

-

2令和の米騒動で外食の「お代わり無料」が危機に? 対応分かれる各社の現状

ITmedia ビジネスオンライン / 2025年1月31日 10時48分

-

3「間違った断熱」で電気代がかさむバカらしさ…職人社長が「一戸建てはエアコン1台で十分温まる」と断言する理由

プレジデントオンライン / 2025年1月30日 7時15分

-

4「まどか26歳」9時5時勤務の研修医が見た"葛藤" 「労働時間が短い=良い」は思い込みなのか

東洋経済オンライン / 2025年1月31日 8時50分

-

5フジ・日枝相談役について取締役の1人「退任を求めるのは難しい」 中居氏と女性をめぐる一連の対応のなかで進退注目

TBS NEWS DIG Powered by JNN / 2025年1月31日 13時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください