[6-3]配偶者の死亡や、自分に障害が残った場合、どうすればいい?【FP・横田健一の資産形成ハンドブック】

トウシル / 2021年12月8日 5時0分

![[6-3]配偶者の死亡や、自分に障害が残った場合、どうすればいい?【FP・横田健一の資産形成ハンドブック】](https://media.image.infoseek.co.jp/isnews/photos/toushiru/toushiru_34984_0-small.jpg)

[6-3]配偶者の死亡や、自分に障害が残った場合、どうすればいい?【FP・横田健一の資産形成ハンドブック】

Q3 配偶者の死亡や、自分に障害が残った場合、どうすればいい?

A3 遺族年金や障害年金などがあり、全額自分で用意する必要はなし!

みなさん公的年金に加入されていると思いますが、どんな時に給付を受けられるかご存じですか?

年を取ったら!

65歳になったら!

いろいろな声が聞こえてきそうですが、他にはどんな時でしょうか?

(少し考えてみてください)

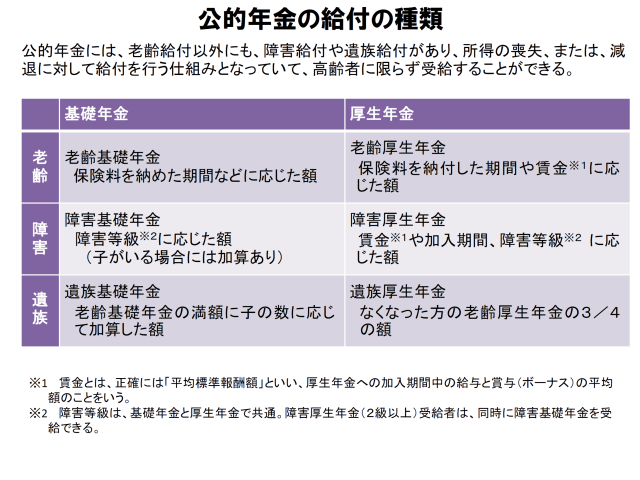

公的年金の給付は3種類

公的年金の給付は、以下の3種類です。

- 老齢 年老いた時

- 障害 障害状態になった時

- 遺族 死亡した時

では、ここで厚生労働省の資料を見ながら、確認していきましょう。

教えて!公的年金制度 年金はどのようなときに受け取れるの?(厚生労働省)

縦方向では、老齢、障害、遺族と3つの給付の種類に分かれています。そして、それぞれに対して、横方向では、基礎年金と厚生年金の2つに分かれています。

まず、横方向の基礎年金、厚生年金からご説明します。

基礎年金は基本的に国民年金に加入している人であれば誰もが受給できるもの、

そして厚生年金は会社員や公務員など第2号被保険者として加入していたことがある人が追加で受給できるもの、

になります。

一方、縦方向の老齢、障害、遺族は、それぞれ年老いた時(原則として65歳になった時)、障害状態になった時、死亡した時、に受給できることを意味しています。

以下では、それぞれについて、もう少し具体的にご説明します。ただし、老齢年金については、「老後に備える」のところでご説明しますので、ここはあくまで「リスクに備える」という観点から遺族と障害についてご説明していきます。

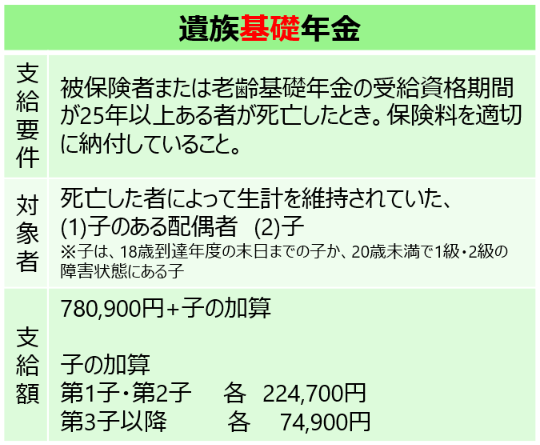

遺族基礎年金

遺族基礎年金の支給要件、支給内容は以下の通りとなります(一部簡略化して書いています。以下同様)。

一言でまとめると、

18歳以下くらいのお子様を残して死亡された場合、配偶者もしくはお子様に、最低でも年間100万円程度は給付される

ということになります。ただし、お子様が18歳を過ぎてくると、給付は停止されます。

より正確に知りたい方は、こちらをご覧ください。

遺族基礎年金(受給要件・支給開始時期・計算方法)(日本年金機構)

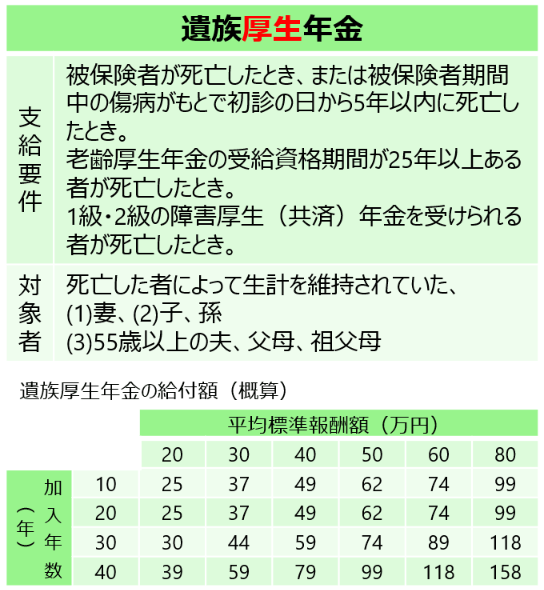

遺族厚生年金

次に、主に会社員・公務員世帯の方が受給できる遺族厚生年金の支給要件、支給内容です。

一言でまとめると、

厚生年金加入者の方が亡くなると、加入年数や平均収入に応じて、年間25万~158万円程度、残された遺族に給付される

ということになります。

加入期間が25年未満の方は25年加入したとみなされて給付額が計算されますので、加入期間が短めであっても一定程度は給付されます。

また、上の表にある、平均標準報酬額は、ざっくり言ってしまえば平均月収です。ただし、月額8.8万円から65万円まで32段階に分けられており、平均月収が63.5万円以上の人は、平均標準報酬月額一律65万円とみなされる、というルールになっています(令和2年9月分~)。

より正確に知りたい方は、こちらをご覧ください。

遺族厚生年金(受給要件・支給開始時期・計算方法)(日本年金機構)

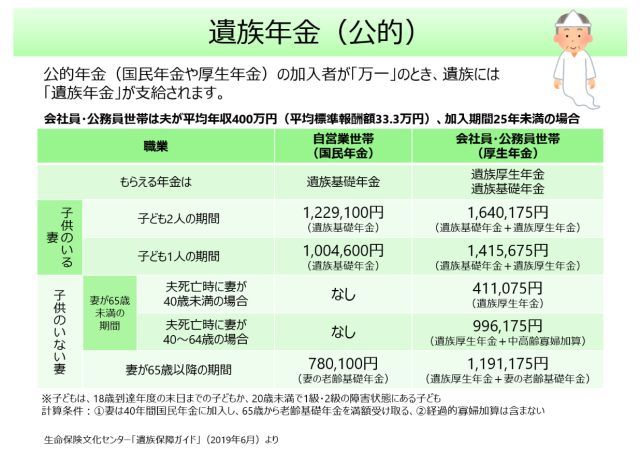

遺族年金のまとめ

遺族基礎年金、遺族厚生年金、あわせて結局いくらもらえるの? ということで、給付額を事例に分けて表にまとめてみると以下のようになります(平均標準報酬額33.3万円の方の場合。令和元年度)。

では、次に障害年金です。

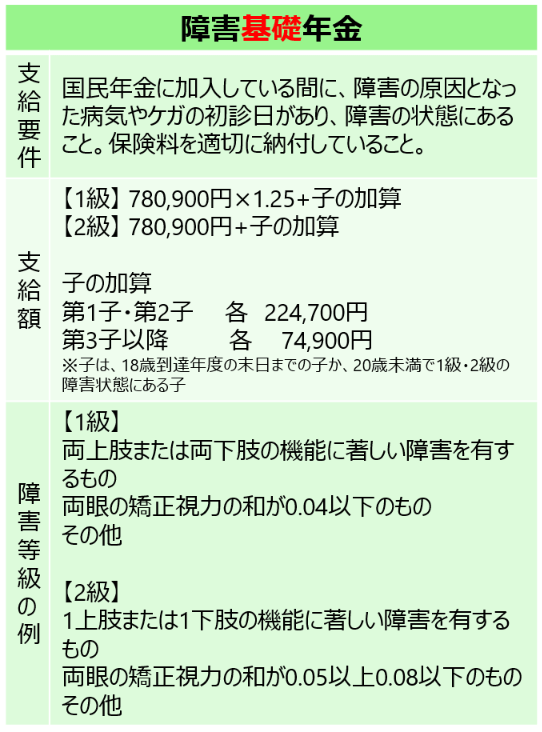

障害基礎年金

障害基礎年金の支給要件、支給内容は以下の通りとなります。

一言でまとめると、

障害状態になると、約78万円(もしくはその1.25倍)、さらに18歳以下くらいの子どもがいる場合は加算額が給付される

ということになります。障害等級の内容などの詳細を除けば、わかりやすい給付内容かと思います。

より正確に知りたい方は、こちらをご覧ください。

障害基礎年金(受給要件・支給開始時期・計算方法)(日本年金機構)

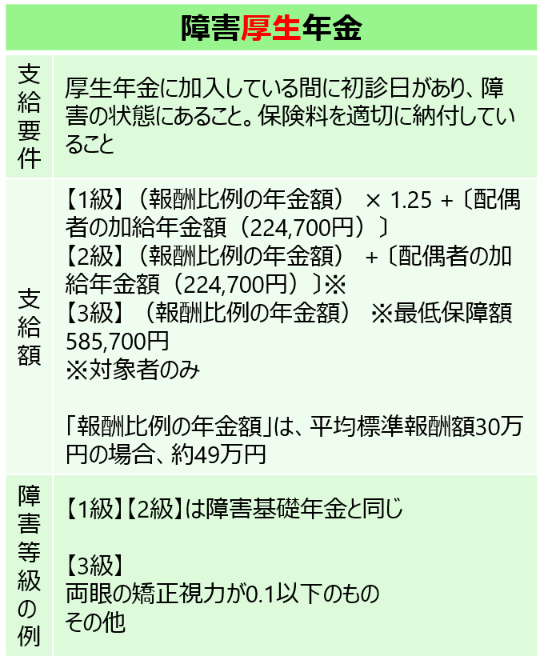

障害厚生年金

最後に、障害厚生年金の支給要件、支給内容は以下の通りとなります。

一言でまとめると、

障害状態になると、加入年数や平均収入に応じた年金額や、配偶者がいる場合の加給年金(約22万円)が給付される

ということになります。

加入期間が25年未満の方は25年加入したとみなされて給付額が計算されますので、加入期間が短めであっても一定程度は給付されます。

また、加入年数や平均収入に応じた年金額については、「遺族厚生年金」の時と同様に計算されるのですが、「遺族厚生年金」のところにあった表の数字を4/3倍したものになります。

より正確に知りたい方は、こちらをご覧ください。

障害厚生年金の受給要件・支給開始時期・計算方法(日本年金機構)

まとめ

以上、遺族基礎年金、遺族厚生年金、障害基礎年金、障害厚生年金という4つの給付について、駆け足で見てきました。

細かい内容を覚える必要はありませんが、公的年金は老後以外にも、死亡時、障害時に生活費を補っていく上で力強い味方になってくれるということを理解しておきましょう。

その金額は、年間数十万円~100万円超くらいです。

公的年金というとどうしても老後にもらうものというイメージになりがちですが、このように生命保険の収入保障保険的な役割であったり、所得補償保険的な役割があることを知っていれば、民間の生命保険に必要以上に加入することも防げます。

民間の生命保険への加入を考える際にはぜひこのことを思い出して、どこまで加入が必要なのか、きちんと立ち止まって検討するようにしてください。

次の記事は[6-4]病気やけがに備える場合、いくら必要?>>

|

ファイナンシャルプランナー。株式会社ウェルスペント 横田健一さん Twitter @ken1yokota でも情報発信中! |

(横田 健一)

この記事に関連するニュース

-

昭和35年8月生まれの男性です。年金受給前に死亡したら女房に遺族年金が入らないと聞きましたが本当でしょうか?

オールアバウト / 2025年1月31日 8時10分

-

年金受け取りを目前に急逝した父。「ひとり親」なのですが、父が払ってきた年金は私に入るのでしょうか?

ファイナンシャルフィールド / 2025年1月25日 23時30分

-

なにかの間違いでは…年金月17万円のはずが、2歳年下の夫を亡くした48歳専業主婦、まさかの〈遺族年金額〉に悲鳴「聞いていた話と違う!」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月23日 11時15分

-

もっと早く帰っていれば…1年ぶりの帰省で発覚した実家の「変わり果てた様子」に息子呆然。年金暮らしの81歳母が涙ながらに語った“困窮”の理由【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月18日 7時15分

-

遺族厚生年金の改正でどう変わる?今までと受給額に違いはあるの?

ファイナンシャルフィールド / 2025年1月10日 2時30分

ランキング

-

1電力大手、7社減益=燃料費減の効果一転―24年4~12月期

時事通信 / 2025年2月3日 20時10分

-

2給与受け取りなどで「みずほポイント」…若年層の開拓へ今春から、「楽天ポイント」に交換も可能

読売新聞 / 2025年2月3日 21時14分

-

3為替相場 4日(日本時間 6時)

共同通信 / 2025年2月4日 6時0分

-

4スシロー「鶴瓶氏を削除」が完全に見誤ったワケ 企業は「CM取り下げ」をどこで判断すべき?

東洋経済オンライン / 2025年2月3日 17時35分

-

5スーパーの「値引きシール」貼られるタイミングは? AIが判断する店も…

日テレNEWS NNN / 2025年2月3日 22時16分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください