5つの二択で2022年米国株式を読む!試してガッテン?orバッテン?

トウシル / 2021年12月24日 6時0分

5つの二択で2022年米国株式を読む!試してガッテン?orバッテン?

今回のサマリー

●2022年の米株式市場は、金融相場後の「中間反落」で、決して単純ではないでしょう。

●しかし、忍耐を強いられる時期こそ好機がある、というのが投資の哲理鉄則です。

●来る業績相場に向けて、2022年の対応を次の5つの対立軸からイメージします。

●(1)集中か分散か、(2)長期か短期か、(3)景気・バリューかグロースか、(4)米国か非米国か、(5)FIREか様子見か

年末企画として、2022年の投資をA対Bで語るお題をいただきました。ただ筆者は相場判断を白黒二者択一で考えることを戒めとしており、常により白いグレーの問題として捉えています。

そこであえて5つの対立軸、(1)集中か分散か、(2)長期か短期か、(3)景気・バリューかグロースか、(4)米国か非米国か、(5)FIRE(Financial Independence、Retire Early:経済的自立で早期退職)か様子見か、を検討し、そこから2022年という投資年を浮かび上がらせます。

2022年の経済情勢は?

まず、2022年のマクロ情勢を整理します。

図表1は、FRB(米連邦準備制度理事会)幹部の最新経済見通しです。2020年にコロナ禍で大急落した実質GDP(国内総生産)成長率は、2021年に+5.5%も急反発し、一気にデフレ・ギャップ(需要不足)を解消する公算です。その後2022年+4.0%、2023年+2.2%、2024年+2.0%と一見鈍化しますが、巡航成長ペース+1.8%を上回り、インフレ促進的に思える成長軌道になっています。

この経済成長見通しと整合して、失業率は完全雇用の想定4.0%に対し、2021年4.3%から2022~2024年に3.5%横ばいです。完全雇用から0.5%ポイント低い程度の失業率は、そうインフレ的でもない数値として「置きの予想」の印象です。

さらにこれに整合させて、PCE(個人消費支出)インフレ率の見通しを、2021年以降+5.3%、+2.6%、+2.3%、+2.1%と、FRB目標の+2.0%に収れんしていく流れにしています。

図表1:FRB幹部の経済見通し

| 2021年 | 2022年 | 2023年 | 2024年 | 長期 | |

|---|---|---|---|---|---|

| 実質GDP成長率 | +5.5% | +4.0% | +2.2% | +2.0% | +1.8% |

| 失業率 | 4.3% | 3.5% | 3.5% | 3.5% | 4.0% |

| PCEインフレ率 | +5.3% | +2.6% | +2.3% | +2.1% | +2.0% |

| 出所:FRB(2021年12月15日公表) | |||||

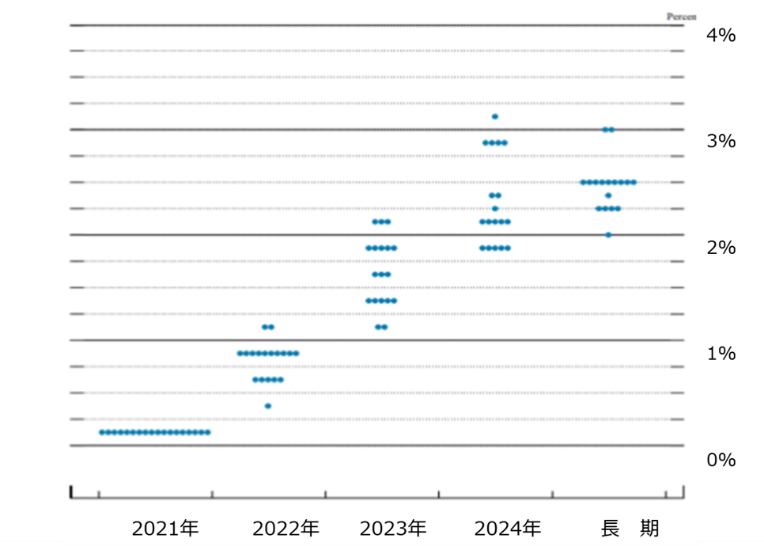

この経済見通しの下、FOMC(米連邦公開市場委員会)メンバーの利上げ見通し(中心)は、2022年が3回0.75%で、2023年が3回1.5%、2024年が2回2.0%です(図表2)。2024年末時点でも彼ら自身が景気中立的とする金利水準2.5%に届かない点ではハト派的と見えます。

しかしこの見通しは確たるものではなく、FRB当局者がインフレ動向を模索する今後半年かそれ以上にわたり、逐次変化していくでしょう。

図表2:FOMCメンバーの政策金利見通し

2022年の株式相場は?

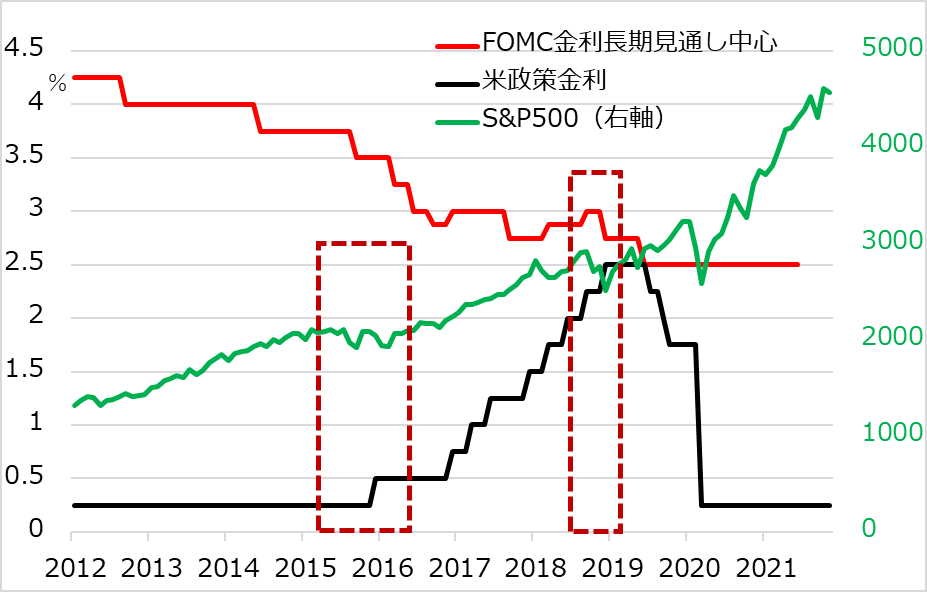

FRBが利上げに向かう過程で、株式相場は金利への緊張を折々に強めるでしょう。前回の金利上昇サイクルと株価の関係(図表3)で見ると、2015年の利上げ開始前後にS&P500種指数が調整反落しています。これは金融緩和下を後ろ盾とする金融相場の終息場面です。

その後、利上げと株高が並走する業績相場局面になり、さらに金利がFRB想定の中立水準(赤線)に絡む2018年後半に、株価は反落しました。

ここでインフレ高進が続く過去のサイクル・パターン通りなら、利上げが計測され、株価はひどく下落したでしょう。しかしこの時、FRBが警戒したインフレ上昇は起こらず、逆に想定外の低下となったため、利下げに回帰し、株価も持ち直しました。

図表3:前金利上昇サイクルと株価

来る2022年も、FRBが利上げステップを踏み出す前後には、株価も相応にぐらつくリスクを見据えた構えが必要でしょう。インフレ率はFRB目標2.0%をはるかに上回る状況で、短期金利はもとより、長期金利も1.4~1.6%と、実質マイナス金利水準にとどまることは株式相場にとって支援的ではあります。しかし、実質金利の低さが広くサポートになるにしても、利上げという逆風の変化の場面であることを踏まえた防衛的スタンスが推奨されます。

筆者は、政策金利が複数回引き上げられるにつれ、短期・中期金利が高まり、それが長期金利を2.0%方向へ押し上げる展開が自然な流れと見ています。向こう半年かそれ以上、インフレ動向が不透明なままならば、FRBも暗中模索で、市場も疑心暗鬼となり、株式相場は上がっても、上がった分だけ金利に神経質になりやすくなると見込まれます。

2022年通年の株式相場全体のパフォーマンスは、華やかだった2020年、まずまず良好だった2021年より低くなると想定されます。途上で10%かそれ以上の調整反落があっても違和感はありません。含み損を抱えたポジションが上値に残ると、その戻り売りが新規買いと攻防を繰り返し、相場の短期波動が大きく頻繁に起こる可能性があります。このため、根拠のはっきりしない強気より、基本に忠実で保守的な慎重アプローチが適切と判断します。

5つのガッテン対バッテン

来る株式相場の状況を、投資家の5つのアプローチ法の対比によって、よりクリアにしましょう。

(1)集中か分散か

相場に「金持ちになりたければ集中投資、金持ちで居続けたいなら分散投資」という格言があります。少なくとも利上げに向かう株式相場の逆風期間には、奇をてらわず、基本に忠実な保守的アプローチとしての分散が推奨されます。

もちろん、不安定な場面だからこそ、得意な個別銘柄・テーマに絞って、機動性も確保する選択にも一理あります。そこで迷う人には、分散と集中を同時に実現できる全体指数ETF(上場投資信託)で妙味を取ることができます。

(2)長期か短期か

2022年の米株式が、金融相場終息に伴う中間反落とすれば、その後には業績相場が見込まれます。2024年末の政策金利が2.0%水準であれば、この辺りまでは十分に業績相場が永らえているでしょう。この点で既存の低コスト中長期投資は、中間反落が10~20%にもなろうかという展開でない限り、ホールドが基本と考えます。

他方、新規投資であれば、2024年への業績相場につなぐ中期投資を志向しつつも、逆風下の波乱多発でいや応なく短期投資対応せざるを得なくなることを覚悟して臨む必要があります。もともと短期投資を志向する人には、チャレンジするアップ・ダウンの波乗り機会が多そうです。

(3)景気・バリューかグロースか

少なくとも利上げ開始前後の神経質な場面は、景気・バリュー投資が基本とされます。特に、インフレ動向を模索中の2022年半ばは、グロース銘柄は金利上昇に脆弱(ぜいじゃく)化しやすいでしょう。

もっとも、コロナ禍での経済社会の構造変化で、グロース系には景気サイクルを超越する成長期待もあります。したがって、インフレ動向にメドが立ち、市場が利上げペースを織り込めるようになれば、グロース銘柄の見直し買いが進むと期待します。

(4)米国か非米国か

最先端グロース分野での米国企業の優位性を踏まえると、米国株優先の投資の妙味は引き続き大きいと判断します。ただし、いよいよ世界経済全体が立ち直ろうかという場面は、2020年11月のワクチン開発の朗報がもたらされた時のように、出遅れ感のある欧州、日本などアジア、新興国の見直し買いが起こりがちです。これが短期相場に終わらず、持続するための指針としてはドル相場が注目されます。特に米利上げ先行で軟調続きのユーロに揺り戻しがあると、資源国通貨の堅調と相まって、ドル指数は軟化。それが新興国市場の復調を促す力になります。

(5)FIREか様子見か

2021年後半はちょっとしたFIREブームでした。しかしFIREのようなアクティブな相場テーマのブーム自体が、好相場の煮詰まりの表れともいえます。周囲にFIREを実現した人がチラホラ現れ、あなたも目指せるというリアリティーとともに、焦燥感を喚起しやすいからです。その点で、相場の中間反落期は、あえて積極的にリスクをとる場面ではなく、基本に忠実に保守的アプローチが筋でしょう。心の底で「いつかはFIRE」という気構えを維持しつつも、意気込みとリスク投資の機会の区別をします。

他方、難しそうな相場だから手を引いて様子見という姿勢も、推奨はしません。基本観は業績相場に連なる中間反落場面です。忍耐を要するかもしれないけど、買い場は買い場です。業績相場へいつ弾みがつくかも事前判定はしがたいもの。迷うなら、全体指数の時間分散買いも基本のキです。

2022年の相場はけっしてシンプルではないでしょう。しかし、忍耐の時期こそが総じて好機になり得るというのが、相場の哲理鉄則です。

ぜひご自身で、(1)集中か分散か、(2)長期か短期か、(3)景気・バリューかグロースか、(4)米国か非米国か、(5)FIREか様子見か、を考えてみてください。来る業績相場へつなぐ術(すべ)、道筋のイメージが具体的に見えてくるでしょう。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

(田中泰輔)

この記事に関連するニュース

-

相場展望9月23日号 米国株: FRBの2年余で▲2.5%利下げ決定と見通しは、政治的思惑か? 日本株: 円安で株高基調も、日米選挙を前に「様子見」が強くなる模様

財経新聞 / 2024年9月23日 16時36分

-

米国次第の日本株 直面する危うさの正体

トウシル / 2024年9月13日 7時30分

-

米ドル円相場で「急激な米ドル安・円高」が起きる可能性…米国が恐れる〈最悪のシナリオ〉とは【マクロストラテジストの見解】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月7日 9時15分

-

米利下げ 視界一変。来たる相場サイクルの整理

トウシル / 2024年8月30日 7時30分

-

株価の短期的な振れで一喜一憂しないために~日経平均株価マトリックス~(愛宕伸康)

トウシル / 2024年8月28日 8時0分

ランキング

-

1昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

2ノースボルト、国内で1600人削減 電池増産計画撤回

ロイター / 2024年9月24日 11時19分

-

3経済同友会の新浪氏、立憲・野田新代表に早速注文

日テレNEWS NNN / 2024年9月23日 16時22分

-

4「ピクトグラム」では良さが伝わらない…… ワークマン、機能の「格付け」を始めた背景 対ユニクロも意識か

ITmedia ビジネスオンライン / 2024年9月24日 6時15分

-

5中国自動車販売代理店、新車大幅値引きで打撃 業界団体が懸念表明

ロイター / 2024年9月24日 9時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください