S&P500・日経平均、荒れ馬を乗りこなす「積み立て投資術」、ドルコスト平均法が効く

トウシル / 2022年2月1日 7時23分

S&P500・日経平均、荒れ馬を乗りこなす「積み立て投資術」、ドルコスト平均法が効く

今日は、「米国株や日本株に積み立て投資を始めたものの不安…」という読者の声があることに対して、私の考え方をお伝えします。これから投資を始める初心者の方に、ぜひ知っておいていただきたいことです。

荒れる日経平均、S&P500より値動き荒い

日本株・米国株とも、1月に入ってから大きく下落しました。日経平均株価あるいはS&P500種指数(米国を代表する株価指数)に連動するインデックスファンドやETF(上場投資信託)に積み立て投資をしている方には、落ち着かない日々が続いていると思います。

私は、米国株は成長株として、日本株は割安株として投資価値が高く、米日株とも積み立てで投資を続けていくことが、中長期の資産形成に寄与すると考えています。

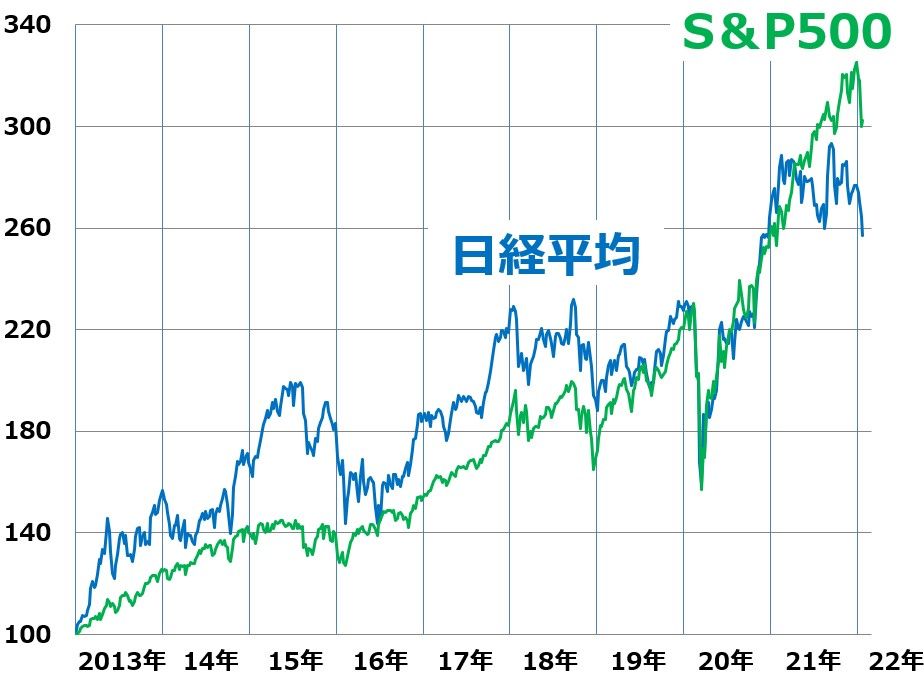

以下、アベノミクスがスタートした2013年以降のS&P500と日経平均の値動きを比較したグラフをご覧ください。

日経平均とS&P500の値動き比較:2012年末~2022年1月31日(S&P500は1月28日まで)

アベノミクスが始まった2013年を起点として、日経平均とS&P500を比較しました。それぞれ約260%・300%上昇しており、良好なパフォーマンスといえます。ただし、一本調子に上昇してきたわけではありません。何度も急落・急騰を繰り返しながら、上昇してきました。2015年後半・2018年後半・2020年初めには、かなり大きな下落を経験しています。

日経平均もS&P500も、乱高下しながら最終的には、企業業績の拡大、1株当たり利益の増加を反映して上昇してきました。このトレンドは、今後も続くと考えています。日経平均・S&P500とも、自社株買いと業績拡大によって、これからも継続的に1株当たり利益を伸ばしていくと予想しています。コツコツと積み立てを続けていくことが、中長期の資産形成に寄与すると判断しています。

両方とも荒れる資産ですが、細かく見ると、日経平均の方がS&P500よりも急落急騰のふれ幅が大きいことが分かります。外国人投資家が、世界景気敏感株として日経平均先物の売り買いを繰り返すことが、日経平均の荒い値動きにつながっています。

値動きが荒いアセットへの積み立てで効果を発揮する「ドルコスト平均法」

これから資産形成を考えている投資家は、月々1万円とか2万円とか、金額を決めて積み立てていくのが良いと思います。積み立て投資は、日経平均やS&P500に連動するインデックスファンドやETFのように、値動きの荒いアセットへの投資で効力を発揮します。

積み立て投資の威力(ドルコスト平均法)を理解いただくために、簡単な例を作りました。まず、以下のクイズを解いてみてください。

【クイズ】

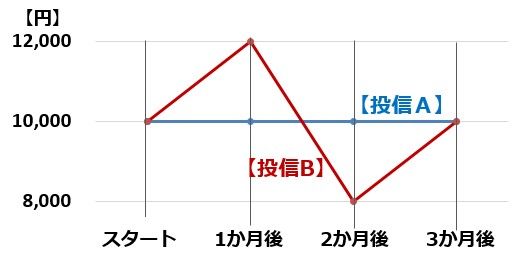

以下の投信A・投信Bに、1カ月後と2カ月後に1万円ずつ投資したとして、3カ月後の資産価値は、どちらが大きいでしょう?

◆【投信A】値動きが乏しいアセット

1万円でスタート、1カ月後・2カ月後・3カ月後も1万円のまま。

◆【投信B】値動きが激しいアセット

1万円でスタート、1カ月後に1万2,000円(スタート時より+20%)に上昇、2カ月後に8,000円(スタート時より▲20%)に下落、3カ月後にスタート時の1万円に戻る。

どちらも、1万円でスタートして、3カ月後に1万円です。ところが、アセットAとBに積み立て投資した場合で、3カ月後の資産価値に差が生じます。

【答え】

アセットBに投資した方が得です。アセットAでは、投資した2万円が、3カ月後に2万円のままですが、アセットBでは、投資した2万円が、3カ月後に2万800円に増加します。

【解説】

アセットBに、1万円ずつ投資し続けると、価格が上がったときには少ない量しか買えませんが、価格が下がった時にたくさん買えます。高いときに少し買い、安いときにたくさん買う運用が、自然にできていることになります。

【さらに詳しい解説】

アセットAは、1カ月後に1万円で1単位、2カ月後にも1万円で1単位、買えます。合わせて2単位、取得できます。その評価額は、3カ月後に2万円です。値動きがないので、損も得もしません。

アセットBはどうでしょう? 1カ月後、1万2,000円に上昇したときは、1万円で0.83単位(10,000÷12,000)しか買えません。ところが、8,000円に下がった2カ月後には1万円で、1.25単位(10,000÷8,000)買うことができます。合わせて2.08単位、取得できます。3カ月後に価格が1万円に戻れば、評価額は、2万800円となります。800円だけ、資産価値が増えています。

ファンドマネージャーにとっても嬉しかった「積み立て投資」

私は、25年間、年金・投資信託などの日本株を運用するファンドマネージャーでした。ファンドマネージャー時代に、とても残念に思ったことと、嬉しかったことがあります。

まず、残念なこと。私が運用していた公募投信(日本株のアクティブ運用ファンド)では、日経平均の高値圏で設定(買い付け)が増えるのに、日経平均の安値圏では、ほとんど設定がありませんでした。株は安い時に買って、高くなった時に売ると利益が得られるわけですが、公募投信では、残念ながらその逆の動きが見られました。

次に、とても嬉しかったこと。私が運用していたファンドが、DC(確定拠出年金)の運用対象となったことです。多数の企業に採用していただけました。DCでは、毎月、一定額の設定が入り続けます。加入者の方に、定時定額で積み立てしていただいたことになります。そうすると、日経平均の高値でも、安値でも、淡々と設定が入ってきます。

日経平均が大暴落して世の中が総悲観になっている時は、往々にして、絶好の投資チャンスとなっています。ファンドマネージャーとしては、そんな時こそ、しっかりと投資を増やしてほしいと思います。ところが、公募投信では、そういう時に設定が入ってきません。

私が運用していたDCファンドでは、定時定額の積み立て投資が入ってきますので、リーマンショックで日経平均が大暴落し、世の中が総悲観になっている時でも、淡々と積み立てが入ってきました。今年のコロナ危機でも、積み立て投資では安いところでも、投資が続けられています。

誰でも、株は安い時に買って、高い時に売りたいと思うのでしょうが、言うのは簡単で、やるのはとても難しいことです。そうするためには、世の中総悲観になっている時に、株を買い、みんなが明るくなって強気になっている時に、株を売らなければなりません。それは、少しひねくれた人にしかできないことです。普通の素直な人は、みんなが明るくなっている時に、株を買いたくなり、暗くなっている時に、株を売りたくなるでしょう。

普通の素直な人は、変に、いいタイミングで株を買い、いいタイミングで売ろうとしない方がいいと思います。それでは、どうするべきか? 私は、定時定額(たとえば毎月1万円)の積み立て投資をしていくべきと思います。

▼著者おすすめのバックナンバー

2022年1月19日:米国株積立、設定日どうする?投信ならいつでもOK、ETFは月初1日を避けた方が無難

(窪田 真之)

この記事に関連するニュース

-

ついに60万円台突入!まつのすけのポイント投資&投資信託だけで、目指せ100万円!

トウシル / 2024年11月6日 8時0分

-

S&P500 がランク急上昇、今後は全世界株式も? 最新DC投信マーケット解説2024年10月号

Finasee / 2024年10月31日 14時0分

-

資産の「リバランス」は、どんな頻度でするのがベスト?

オールアバウト / 2024年10月31日 12時20分

-

eMAXISは国内株が「S&P500」より依然上位、さらに米インデックス越えの「ある戦略」がついに浮上!

Finasee / 2024年10月22日 7時0分

-

積み立て投資で「これだけはやってはいけない」、知っていてほしい教訓

トウシル / 2024年10月19日 8時0分

ランキング

-

1「絶滅の危機」をフル活用 くら寿司が回転レーンをパレードする新サービスを打ち出したワケ

ITmedia ビジネスオンライン / 2024年11月16日 8時5分

-

2「ポケポケ」はなぜ大人も"ドハマり”するのか? 類似ゲームが見逃した「快感」への強烈なこだわり

ITmedia ビジネスオンライン / 2024年11月16日 8時30分

-

3保険加入者250万件の個人情報漏えい、金融庁が損保4社に追加の報告徴求命令

読売新聞 / 2024年11月15日 20時41分

-

4【実録】コンビニで1000円分の「クオカード」を出したら、磁気エラーで使えないと言われた! 1000円は“無駄”になってしまうの?「使えなくなってしまう理由」「再発行の手続き」を解説

ファイナンシャルフィールド / 2024年11月10日 5時10分

-

5崩れ始める、新卒一括採用 なぜ綻びが生じているのか?

ITmedia ビジネスオンライン / 2024年11月16日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください