米株式投資 円を知らない戦慄

トウシル / 2022年3月4日 6時0分

米株式投資 円を知らない戦慄

今回のサマリー

●ドル/円は現在、米金利上昇とともに120円方向を目指す局面

●順当には、米株式の業績相場の値上がり益と、円安の為替差益をWで享受可能に

●さらに順当には、その次の米株式下落サイクルは円高を伴い、「Wの悲劇」の恐れが

●「円は50年来の弱さ」と不安が聞かれるが、恐れることではない

●構造的円安と循環的円安の区別を理解して、淡々と利用するのみ

ドル高円安サイクル

米金利上昇に沿ってドル高・円安が進む、典型的なサイクル局面です。ただし、今回ここまでの経緯はコロナ禍で異なる様相でした。

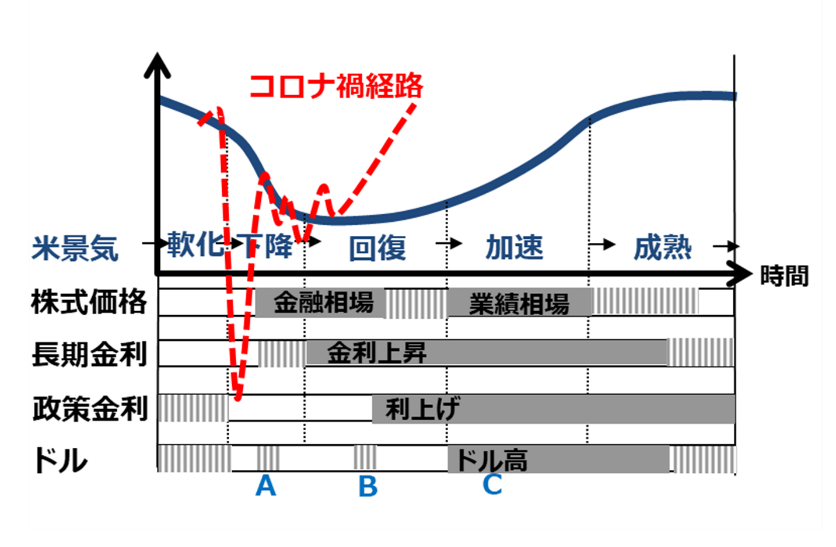

図1は、米景気サイクルと株価、金利、ドル(対円)の巡り合わせパターンです。ドル/円は、米景気の軟化~下降から回復まで、米金利低下に沿って低下します。景気回復終盤に利上げが始まると、好景気と金利高で一見ドル高かと期待されますが、利上げを嫌って株式と債券が売られ、ドルも売られたものです。しかしその後、数回の利上げで米金利が魅力的になると、海外マネーを引きつけて、米株業績相場とともに、ドル高円安が進みます。

今回の相異は、図中赤線で描くコロナ禍の景気が、劇的落ち込みから劇的回復に転じたことから生じ、インフレが金融引き締め開始前から高伸していることで強化されています。図中A点の金融相場初期に長期金利上昇とともに生じるドル小反発、B点の利上げ開始かという時のドル買い戻し、そして本格サイクル入りのC点という過去の大小ドル高展開が、一気に走り出したかの展開です。

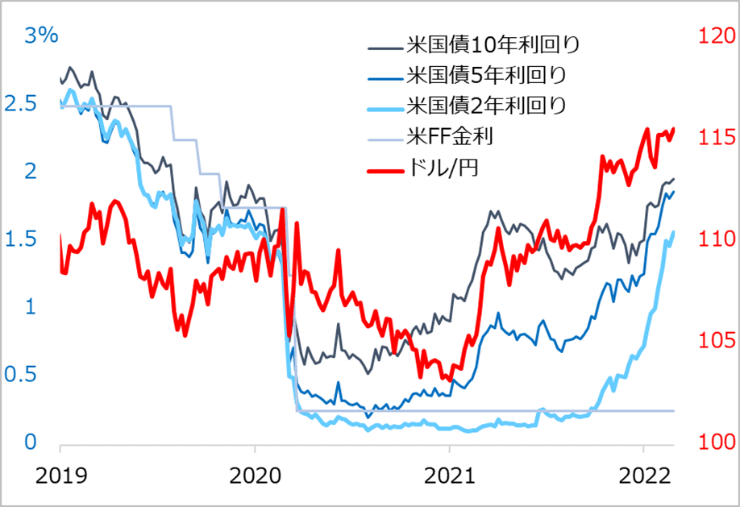

図2で、米長短金利とドル/円の関係を見ると、2021年2月、ワクチン接種進捗(しんちょく)と経済対策で景気回復の加速観測が浮上し、長期金利が跳ね上がると、ドル/円は下降トレンドで積まれた売り持ち巻き戻しから急伸。米金利高ならドルを買い、売るのは最も金利が上がりそうもない円という投機テーマも広く認知されました。

その後、市場が先々の利上げ回数を織り込む程度に応じて、5年金利、2年金利の上昇が速まり、ドル/円は連動する対象金利をより短期のものへシフトしています。市場は、最近では2022年中6回、2023年3回前後の利上げを織り込んでいます。それで、金利相場としてのドル/円上昇も限界が近いかという指摘もあります。しかし、利上げが進むと、やがて米短期金利高が直接にスワップポイント狙いのドル買い・円売りを活発化させるでしょう。ドル高円安サイクルはここまで持続する可能性を見ています。

図1:米国の景気と株価・長短金利・ドル相場のサイクル

図2:米長短金利上昇でドル/円上昇

米株式と円の巡り合わせ

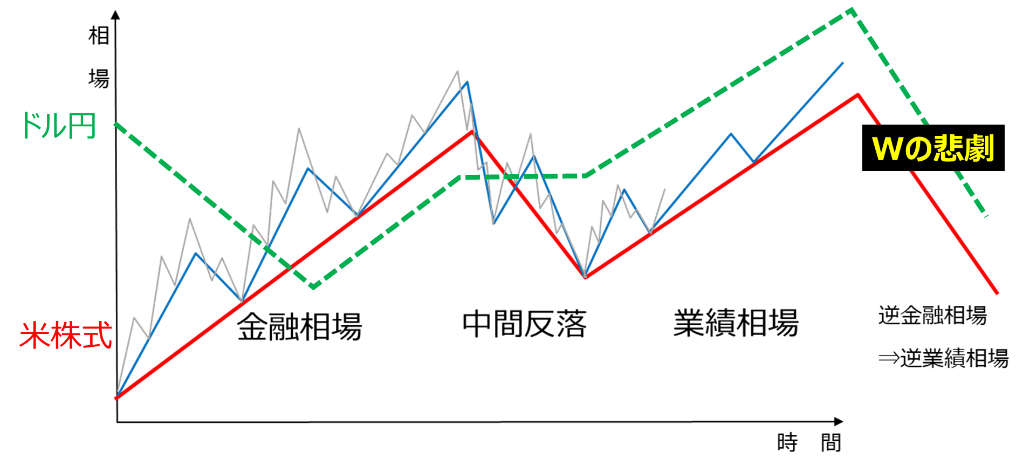

図3は、米株式相場の赤線で、景気サイクルに沿った「金融相場⇒中間反落⇒業績相場⇒逆金融相場・逆業績相場」の流れをイメージしています。実際には、2020年3月下旬から1年9カ月ほどが金融相場で、2022年早々に中間反落に転じ、同年後半に業績相場に進めるかをうかがっているところです。

これにドル/円相場(緑点線)の過去の推移と今後の想定を重ねましょう。

金融相場の初期1年は米株高の一方でドル安円高となり、円ベース評価では、米株値上がり益を為替差損が一部相殺しました。2021年2月に米長期金利急上昇で金融相場第2波(図3:青線)が反落した時、ドル/円は急反発して米株安の一部を円ベースで和らげました。同年後半は、株高とドル高円安がWメリットをもたらしました。

2022年は早々から、米金利高が株式の金融相場を終わらせ、中間反落に陥っています。ドル/円は米株安の圧迫の一方、米金利上昇の支えに挟まれ、横ばい圏で推移しています。このため、米株式をいったん利益確定売りした投資家は、ドルを保持したまま、来る業績相場へ待機できます。

来る業績相場期は株高が金利上昇と並走し、ドル高円安を相伴うイメージです。株高と為替差益のWメリットで、慢心しやすいのが投資家の常ですが、最大限の警戒はその先の「Wの悲劇」です。金利上昇後の業績相場終息での株価下落は、現行の低金利時の中間反落より厳しいものになりがちな上、ドル安・円高を伴うでしょう。

米株投資は別枠のドル勘定で行うと決めている方も、米株20~30%下落にドル/円10~15%下落が重なるインパクトを想像してみてください。

図3:米株式サイクルとドル/円の対応イメージ

50年来の構造的円安の真実

ところで、最近は円が50年来の弱さと、不安を煽(あお)る論調が多いようです。しかし、相場変動についての無理解から、感情を無用に振れさせることは、投資家にとっての戒めです。せめて自国通貨については、正しく理解して、その変動を投資に活用していただきたいと願います。

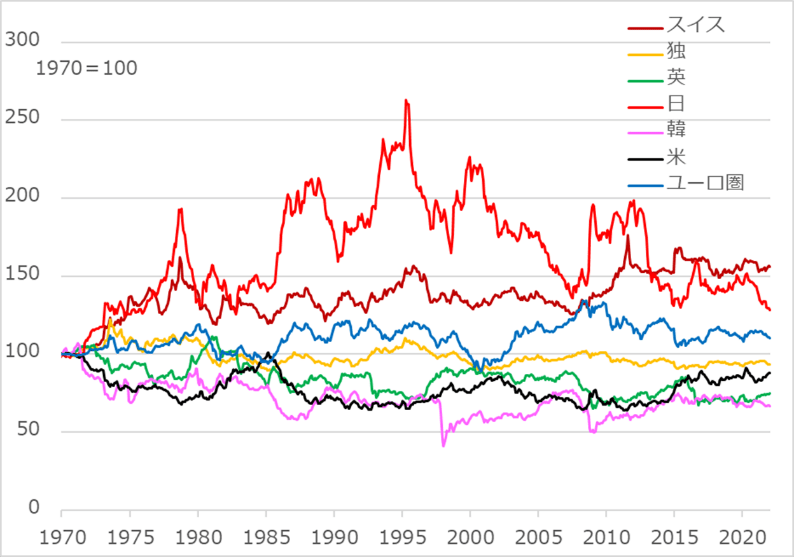

図4は、主要各国の実質実効為替レートの長期推移です。インフレという通貨価値変動の内外格差部分を除くのが「実質」です。「実効」は貿易加重とも言い換えられ、さまざまな国とその通貨での取引があるため、それらを貿易量で加重平均して求める総合的な為替レートです。

円の実質実効レート(図4:赤線)は、確かに1990年代半ばまで突出して強く、それが今や1970年当時の水準まで低下しています。ところが、米国、英国、ドイツなど他の主要通貨を見ると、むしろ特筆されるのは、1970~1990年代半ばに至る円の突出した強さでしょう。

この強さの背景は、第1に、そもそも50年前の円相場が基準として安すぎたことがあります。日本の戦後の経済復興を支えるために固定された1ドル=360円があまりに安いと、是正されたわけです。

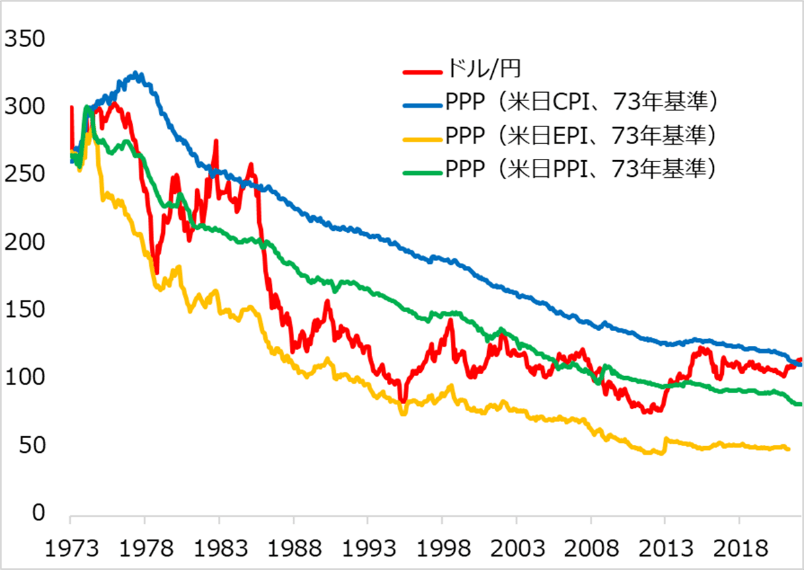

第2に、より重要な論点として、日本の産業構造が指摘されます。図5は、米日インフレ格差に基づくドル/円の理論値=購買力平価(PPP:Purchasing Power Parity)をCPI(消費者物価指数)、PPI(生産者物価)、EPI(輸出物価)の3種計算して描いています。このうちCPIベースPPP対比で実際のドル/円が下(円高)に乖離(かいり)している部分が、インフレ調整後で見た「実質」円高に当たります。

当時日本は、米安全保障の傘の下、輸出主導の経済発展を推進しました。1970年代は繊維、造船、鉄鋼など、1980年代は自動車やエレクトロニクスと、その輸出攻勢は世界の脅威とされました。為替相場はこの輸出価格に引っ張られやすく、ドル/円はEPIベースPPPに近づいています。激しい国際競争に晒される輸出産業は、コスト削減にいそしみ、生産性を高め、従業員に高い報酬も還元しました。

他方、純然たる国内産業、例として理髪店は、労働市場では高生産性の産業対比で給与もある程度高める必要がある一方、コスト削減して生産性を高める余地は限られます。こうして、国内消費者物価と輸出物価の乖離が広がり、円相場は輸出物価に引っ張られた分、消費者物価で評価する実質為替レートが著しく高くなったのです。

1970~1980年代の輸出強国ドイツの実質実効為替レートが落ち着いているのは、国内消費者物価と輸出物価の乖離が他の主要貿易相手国対比で同等だった、つまり、日本ほど集中的な輸出産業傾斜にはならなかったと指摘されます。

日本は、この実質円高の長期化がデフレを招き、輸出立国の強さも維持困難になり、為替水準自体が修正に向かっています。憂うべきは、「ものづくり」の国という信仰が強く、産業構造の転換が進んでいないことでしょう。日本の生産性の劣勢と実質円安が相伴って進む構図になっています。

図4:主要通貨の長期実質実効為替レート(1970年基準)

図5:ドル/円と購買力平価(1973年基準PPP:CPI、PPI、EPIベース)

米株投資に円相場を生かす

実質円高を招いた理由は他にも、金融政策、金融為替規制、対外投資・ヘッジ行動、日米貿易戦争などさまざまな観点で補足できます。ただ強調したいのは、日本は長らく円高に苦しみ、円高恐怖がトラウマにもなっています。そこから逃れようと、アベノミクス下の異次元金融緩和が円安を促すと、今度は「悪い円安」論がはびこり、「50年来の円安」などと無用な不安を呼んでいます。

心配性なのか、円高も円安もどちらも進むと、まずは困ったとネガティブになるのが、国内論調の傾向です。

また、株価次第で論調が振れやすいのも特徴です。円安の最中に日本株が安いと、原油高で企業収益圧迫とか、輸入価格上昇で家計を直撃とかネガティブな解説が増えます。恐らく今後、米株式が業績相場に移り、円安と日本株高が進むと、やはり円安は差し引きプラスという論調も出てくるでしょう。

構造的な円高・円安は、それを尺度の一つにファンダメンタルズが適切かを検討するのみです。他方、今進行中の円安は、基本的に米金利高サイクルに沿った循環現象です。悪い円安も良い円安もなく、景気サイクルに沿った変動に粛々と対応するのみ。いずれまた方向転換したら、また対応するのみです。

結論は、円相場を正しく理解し、無用な不安や慢心に陥ることなく、「米業績相場+円安」のWメリットも、そのことがやがてもたらす「Wの悲劇」も淡々と追求しようということに尽きます。現時点は、業績相場自体がまだ「捕らぬ狸の皮算用」ですが、一見面倒な為替ロジックは、中間反落という様子見期間のうちに習得していただきたいと考える次第です。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

(田中泰輔)

この記事に関連するニュース

-

日経平均が一時1000円超下落:識者はこうみる

ロイター / 2024年7月12日 11時53分

-

相場展望7月8日号 米国株: 米早期利下げ観測で、株価指数は最高値も、市場変化に留意 日本株: 投資家心理は強気続くが、過熱感と夏枯れに留意

財経新聞 / 2024年7月8日 10時20分

-

「利上げすると住宅ローン金利が~」と騒いではいけない…パックン&エミンが利上げは必須と口を揃える理由

プレジデントオンライン / 2024年7月4日 17時15分

-

「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 16時20分

-

米国株は調整モード:AI革命進展と円安トレンドを軽視せず(香川睦)

トウシル / 2024年6月28日 7時0分

ランキング

-

1コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

-

2システム障害、世界で余波続く=欠航、1400便超

時事通信 / 2024年7月21日 22時45分

-

3円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

4なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

5ウィンドウズ障害、便乗したフィッシング詐欺のリスク高まる…復旧名目に偽メール・偽ホームページ

読売新聞 / 2024年7月22日 0時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください