インフレになっても米国株投資を続けるべきか?インフレ局面で資産を守るには!?

トウシル / 2022年4月28日 17時45分

インフレになっても米国株投資を続けるべきか?インフレ局面で資産を守るには!?

QT開始以降の株式市場は正念場を迎える!?

すべての市場の下落は、米連銀のバランスシートの縮小または一時停止と一致しているように見える。何百万人もの投資家の判断によって動かされているはずの市場が、毎月同じことを繰り返しているのは市場ではない。それは実行中のプログラムであり、軌道上を走るだけだ。

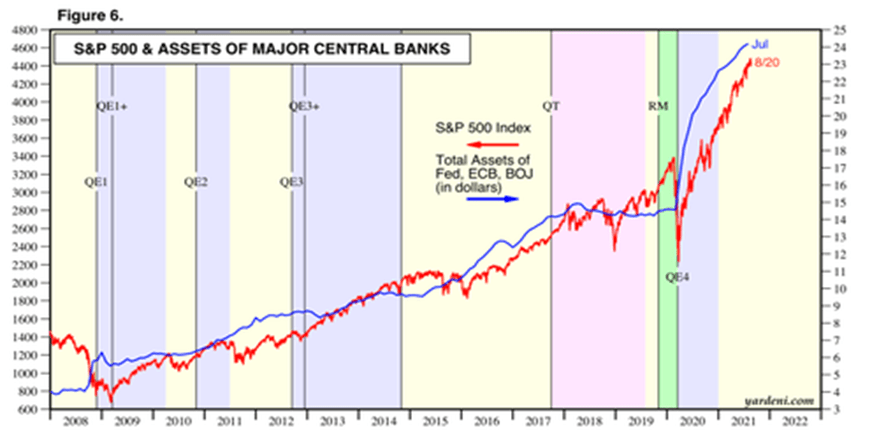

S&P500種指数と米連銀・ECB・日銀の総資産

FRB(米連邦準備制度理事会)は今後も市場に介入し金融市場の信用の流れを維持するモラルハザード政策を、それが崩壊するまで続けるだろう。グリーンスパン以降の米国の金融政策は「後始末戦略」であり、資産価格バブルには事前に働きかけず(バブルを放置して)、資産価格バブルの崩壊後に思い切り緩和的な金融政策で極力相殺する、という考え方である。

だが、インフレになれば、新しいバブルを作れない。これが今の米金融当局の直面している問題である。中央銀行の介入(国家管理相場)によって資産価格が経済から切り離され、金融政策はホテルカリフォルニア化していたが、インフレによってホテルカリフォルニアをチェックアウトしなければいけない状況になった。

2008年のリーマン危機で金融資本主義が崩壊した後は、国家管理相場という中央銀行バブルを作ることでバブルは延命してきたが、それは米欧日がQE(量的緩和)によって資金を注入し続けたからである。

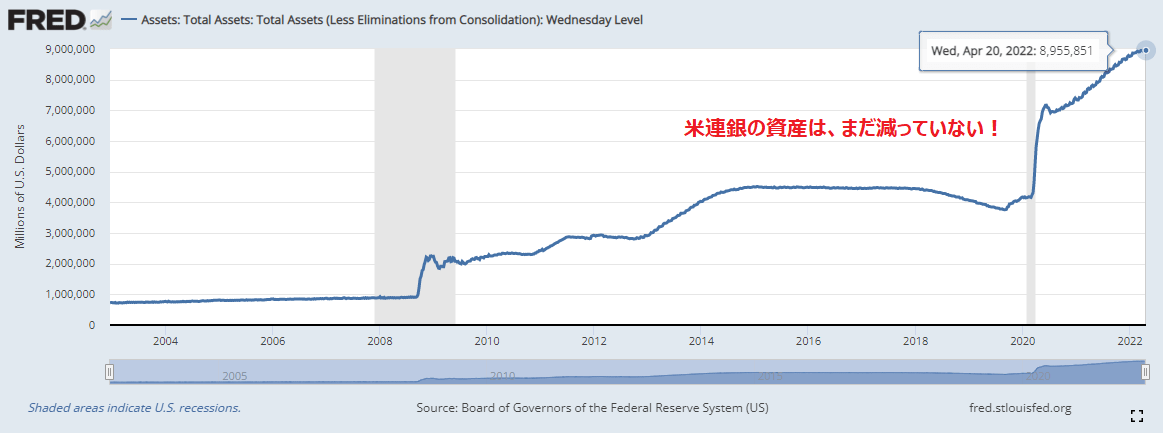

したがって、株式市場の方向性は米欧日の中銀の総資産と連動することになる。米連銀は2月いっぱいでQEをやめると宣言したが、米連銀の総資産の推移をみるといまだに減っている様子はないのである。

米連銀の総資産

米連銀の総資産がまったく減っていないので、株式市場は下げているといっても、今のところその下げは緩慢で、NYダウ(ダウ工業株30種平均)やS&P500などの株式指数に限れば、大きな売りトレンドが発生するような事態にはいたっていない。

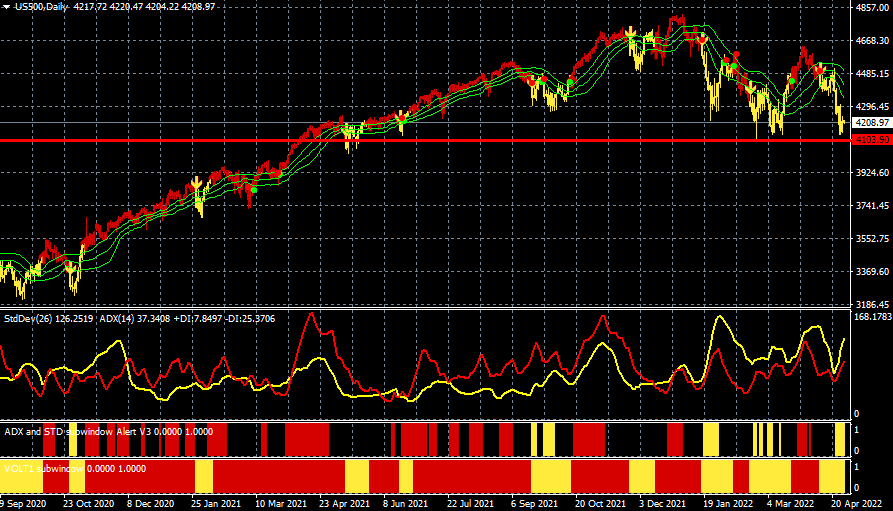

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

インフレで金融緩和ができなくなったFRBは株価の下落にどう対応するのであろうか? パウエルFRB議長は先月、「現在の状況下でソフトランディングを実現することが容易であるとは誰も思っていない」と述べた。そして、中央銀行は「困難な課題」に直面していると付け加えた。

一方、「影のFRB議長」と呼ばれるラエル・ブレイナードFRB理事は、4月12日のウォールストリートジャーナルのインタビューで、「高騰するインフレを抑制することがFRBの最重要の任務」だと述べ、景気悪化を招かずに物価上昇圧力を緩和させることにも自信を示したという。

ブレイナード理事は「企業が求人数を減らす余地は十分にある。企業が大規模なレイオフに踏み切らずに求人を減らすことで、労働需要が低下する余地は大きい」、「インフレを下げ、景気回復を持続させるためには、この方法が理にかなっていると私は考えている」と、述べた。

これはいったいどういうことだろうか…。景気を後退させずにインフレを抑えることができるのだろうか? ゴールドマンのアナリストは、「FRBは約250万人分の求人数を減らすことで、インフレ率の低下と賃金上昇圧力の鈍化という目標を達成できると見積もっている」という。ブレイナード理事はこの政策をやるのだろう。

米連銀の総資産と米国株が連動している以上、QT開始以降の株式市場は正念場になるだろう。ブレイナード理事は「速いペース」でのバランスシート圧縮を5月にも開始する見通しを示している。

QTによって株価が下がればFRBはどうするのだろうか? ベン・バーナンキは、リーマンショックの余波を受けて、量的緩和(QE)を介してFRBの極端な市場介入を急いで進めた。モラルハザードに打って出たのである。

ただし、当時と違って現在はインフレになっており、大規模な資産価格インフレと大規模な消費者物価インフレの両方の結果として、株式市場が急落した時に消費者物価をさらに高騰させずに(インフレを起こさずに)パウエルプットを行使することは常識的には不可能だろう。

それでも株が下がれば、おそらくバイデン政権はPPT(株価下落防止チーム)を招集してPKOをやるだろう。株が大きく下がれば不景気感が一挙に高まり、経済指標も悪化する。そこで、株の下落が止まらない場合は多少のインフレは無視してQE5が実施されるだろう。だが、それをやればインフレの次の大きな第二波が発生することになる。

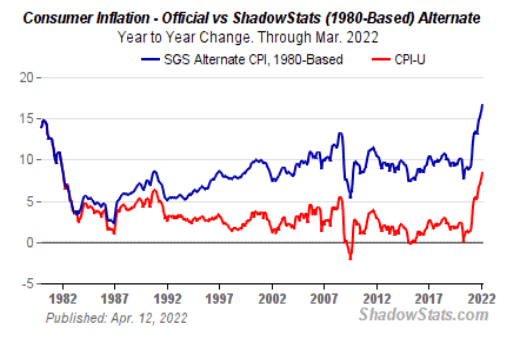

米国の公式CPI(消費者物価指数)(赤)と1980年ベースのもう一つのCPI(青)の推移

ゼロヘッジの「Forget About A Soft Landing, What's The Shape Of The Hard Landing?(ソフトランディングは忘れて、ハードランディングの時はどうなるかを考えるべき?)」という記事によると、米国市場の今後のシナリオは以下の4つに分類されるという。

- 「ドミノ理論」:この理論の支持者は、状況が変わるのにしばらく時間がかかると考えている。物事は一つずつ落ちていくが、大きな下落は長い間待った後にやってくる。 このシナリオは、最後のカオスに至るまで非常に整然としたものである。

- 「スパイラル理論」:ドミノ理論とは対照的に、スパイラル理論の支持者は、事態が最初から非常に無秩序になると予想している。そして、いったん下落が始まると、FRBは市場をコントロールできず制御不能に陥る。

- 「ティッピングポイント理論」:このシナリオはすぐに実現する。FRBは利上げが1回多く行われるまで支配している(うまくいっている)ように見え、その後、突然全体がひっくり返る。これはドミノ倒しよりはるかに速く起こる。

- 「ファンタジーランド論」:ソフトランディング。

現時点では「ドミノ理論」的な見方が多く、米景気や米株式市場が本格的に悪化するのは来年以降になるとみている市場参加者が多いようだ。

インフレの環境下で資産を守るためにはどうすれば良いのか?

世界最大のヘッジファンドであるブリッジウォーター・アソシエイツを率いるレイ・ダリオがインフレの急騰に対して警鐘を鳴らしている。ヤフーファイナンスのインタビューにおいて、インフレについてどれほど心配しているかを尋ねられ、「非常に心配している。予算化され、生み出さなければならない金額とクレジットが大幅に増加しているからだ」と述べている。

彼はまた、次のようにも述べた。「投資家の視点や個人の視点から見ると、特にそれ以上の生産性を上げなければ、お金と信用を生み出すだけでは生活水準を上げることはできないということを忘れてはならない」と。

レイ・ダリオはLinkedInに「On Inflation and Wealth(インフレと富について)」というタイトルのブログを投稿し、インフレが米国人の富を侵食していると指摘した。

インフレが猛威を振るっており、現在、インフレがあなたの財産をむしばんでいるということを示した。それは当然のことだ。現時点では、1)政府が大量のお金を印刷し、2)人々が大量のお金を手に入れ、3)それが大量の買いを生み、さらに大量のインフレを引き起こしている。

一部の人々は、自分の購買力がどのように損なわれているかを見ずに、自分の資産が値上がりしているので、自分がより豊かになっていると勘違いしている。最も被害を受けているのは、現金でお金を持っている人たちだ。

では、インフレ局面で資産を守るにはどうしたら良いのか。インフレを予測しコントロールすることはできないため、投資家は自分でコントロールできるいくつかのルールに沿った投資をすることが必要になる。

一つ目は、インフレ環境においてコスト上昇を転嫁できる企業と、物価上昇時に利益を得る企業を見極めることが必要となる。そうした企業は多くの場合、強力なブランド、独占的な価格決定力、強いマージンを備えている。

市場がインフレへ動き出した時に、恩恵を受けると期待されるセクターは、銀行を含む金融セクター、エネルギーセクター、資本財などが挙げられる。銀行を含む金融セクターは価格決定力が強く、インフレになると連動して価格を上げることができる。

エネルギーや資本財(工業製品)などの循環産業も、価格が消費者物価指数に連動するため、アウトパフォームする傾向がある。

二つ目は、ファンダメンタルズのしっかりした企業に投資をすることである。インフレ環境は実質リターンに影響を与える。これに対抗するためには、パフォーマンスの原動力となる強いファンダメンタルズを持った企業を探すことである。

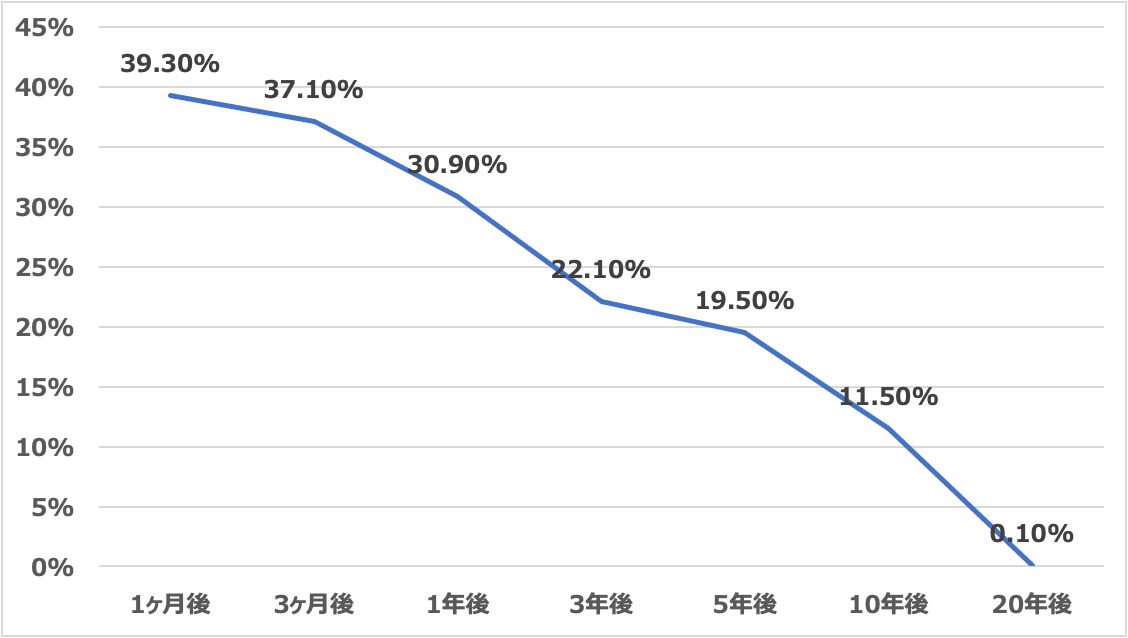

三つ目は長期投資だ。過去148年間のS&P500種指数のデータによると、米国の大型株で損をする確率は時間の経過とともに大幅に減少している。投資1カ月では39%の確率で損をするが、3年後には22%程度にまで低下し、20年を経過すると0.1%にまで落ち込む。

米国の大型株に投資した場合のリスクの変化

金利の変動は株式の現在価値にどのような影響を与えるのか?

金利の変動が企業のバリュエーションにどのような影響を及ぼすのか最後に確認しておこう。

株式のPV(現在価値)はおおよそ次の公式で求められる。

「PV=C/(R-G)」

C:企業が年間にどのくらいのキャッシュを生み出すのか、期待キャッシュフロー

R:企業が将来その金額のキャッシュを生み出し損なうリスクはどれだけあるか、ディスカウントレート

G:キャッシュが年々どの程度のペースで成長するのか、キャッシュフロー成長率

年間100ドルの収益を生み出す企業があるとする。利益は毎年3%ずつ増えていく。この時、長期金利の利回りが3%、株式のリスクプレミアムが5%とすると、ディスカウントレートは8%となる。これを公式に当てはめてみると、この企業の現在価値は2,000ドルとなる。

100ドル/(0.08-0.03)=2,000ドル

では、長期金利が1%に低下した場合はどうなるのか。株式のリスクプレミアム5%と合わせた6%がディスカウントレートとなる。(利益が毎年3%ずつ増えていくのは同じとする)

100ドル/(0.06-0.03)=3,333ドル

利回りが3%の時の現在価値(2,000ドル)に対して、利回りが1%の時は、現在価値(3,333ドル)が67%も高くなる。

収益が伸びていない会社の場合も同様だ。

長期金利が3%の場合、1株あたり100ドルの利益を生み出す企業の現在価値は以下の計算式より1,250ドルとなる。

100ドル/(0.08-0.0)=1,250ドル

これに対し、長期金利が1%の場合、現在価値は1,667ドルとなり、利回りが3%のときよりも33%も高くなる。

100ドル/(0.06-0.0)=1,667ドル

つまり、株式のリスクプレミアムとキャッシュフロー成長率が一定だとすれば、長期金利が低下することによって現在価値は高まる。割高と思われているハイテクセクターの株価が正当化されていたのは低金利があったからこそである。しかし、世界的にインフレ懸念が高まる中、日本を除く世界の中央銀行のほとんどがこれまでの緩和的な政策からの転換を模索している。

これからのインフレの期間にあっては個別、あるいはセクターの選別がより重要になるだろう。

今回の調整局面においてもし新たにポジションを持つのであれば、インフレ環境下で価格決定力を持つなどの恩恵を受け、さらにバランスシートが健全で、フリーキャッシュフローの成長能力があるファンダメンタルズのしっかりとした企業を、割安水準になった時に拾っておくことが重要になろう。

「今後の先行きは全くわからないし、結構過激に変わる可能性があるので私の助言は極端に投資を分散させることだ。こんなことは今まで勧めた事は無い。ミューチュアルファンドに基づいて言えばパーマネントポートフォリオは10年前に大変に人気があった。昔は大変に成功した。その内容は25%を現金、25%をゴールド、25%を高品質の債券、そして25%の株式だが、とても良い資産分散だと思う。インフレが来れば株式もそんなに悪く無いはずだ。今の米国の財政赤字とGDP(国内総生産)の状況で、GDPに対する赤字が増えるとデフレが来るかもしれない。その場合は高品質の債券と現金が資産を守ることに貢献する。25%の現金、25%のゴールドは多すぎる感じを持つだろうが、今の経済状況では良い手法だろう」

(ジェフリー・ガンドラック)

日本の政策当局は万策尽きたようにみえる

ゼロヘッジの報道によると、黒田日銀総裁が米国に「協調介入」を頼んだが、イエレン財務長官に断られたらしい。

米国で40年ぶりのインフレが社会問題化しているご時世で、今、米国がインフレ制御の安全弁であるドル高(通貨高)を手放すわけがない。

協調介入どころか、日本は米国の都合で金融緩和を継続させられ、円を調達通貨として米国債や米国株を支える役割を押し付けられているのである。したがって、基本的に日銀は大規模の金融緩和を継続する構えを崩していない。

2016年、日本の財政破綻に巻き込まれたくない米英は、小出しでマイルドな規律あるヘリコプターマネーを日本に提言した。

日本の政策当局は万策尽きたようにみえる。米英が日本に財政ファイナンスを要求しているのは、日本のクラッシュ(財政破綻)で迷惑をこうむりたくないからだ。

ヘリコプターマネーとは、ヘリコプターから現金をばらまくように、中央銀行あるいは政府が、対価を取らずに大量の貨幣を市中に供給する政策である。具体的には、中央銀行による国債の引き受けや政府紙幣の発行などがこれにあたる。

アデア・ターナーは、「日本では公的債務の一部のマネタイゼーション(財政ファイナンス)がもはや避けられない状況だ。マネタイゼーションとは、中央銀行が通貨を増発し、過去または将来の財政赤字を実質的に賄うことである。ただし野放図に行うのは危険だ。あくまで規律ある政策の枠組みの中で実行する必要がある」と提言した。

一方で、「公的債務の一部の恒久的マネタイゼーションは実行可能ではあるが危険もはらむため、規律を守ることが重要だ。適切なマネタイゼーションの実行は技術的には十分可能だが、政治的リスクが大きい。一度タブーが破られると、政府が乱用する恐れがある」(2016年6月7日 日経新聞)と、その危険性指摘している。

日本でも1930年代の高橋財政の繰り返しになると懸念されている。いったん、財政規律を破ると、元には戻れないからだ。

日本の1,220兆円の借金を減らしていくにはGDP 2%成長を30年複利で続けていくか、インフレで借金の実質価値を下げていくかの2つしかない。

少子高齢化の日本で債務残高の増加は厳しい事態を招く。将来、通貨のリセットで現金(円)が大幅に劣化する可能性もゼロではない。

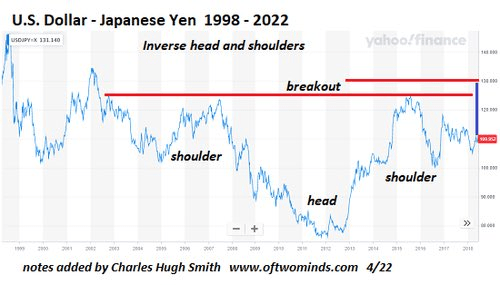

今週のラジオ『先取り★マーケットレビュー』でもドル/円(月足)の逆三尊パターンを紹介したが、現在、海外の報道でも取り上げられている。

ドル/円の長期チャートが数十年にわたる逆三尊に見えるのは興味深い

目先のドル/円相場はやや買い疲れ感がでてきているものの、円安はG・ソロスのいう自己強化プロセスに入っている。自己強化プロセスにより、円はこれからさらに下落するだろう。

<ジョージ・ソロスの【自己強化プロセス】>

(1)まだ多くの目には不明瞭だがトレンドが発生する

(2)トレンドを発見した投資家により自己強化プロセスが動き出す

(3)方向性のテストが何回か繰り返されるが、結局、確認される

(4)方向性に対する信頼感が増幅される

(5)その結果、現実と認識のギャップを顧みなくなる

(6)クライマックス的上昇または下落が起こる

(7)行き過ぎへの強い反省と反対方向への自己強化プロセスが始まる

もちろん、こうしたキャリートレードは株が暴落すれば最終的には涙をのむことになるが(2008年のリーマンショックで巻き戻されたように)、日銀の金融政策の弱点を突いた円キャリートレードが再び現れると、円はこれからさらに下落する可能性があるということである。

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

日銀が輪転機で刷った円で政府の借金を帳消しにするというインフレの方向性は、これから、日本国債や円に対する信認を揺るがすことになるだろう。日本の量的緩和政策は<国民の預金を連帯保証人とするインフレ政策>である。相場の「クラッシュ」というのは大きな動きを伴うので、この先の動きに注目したい。

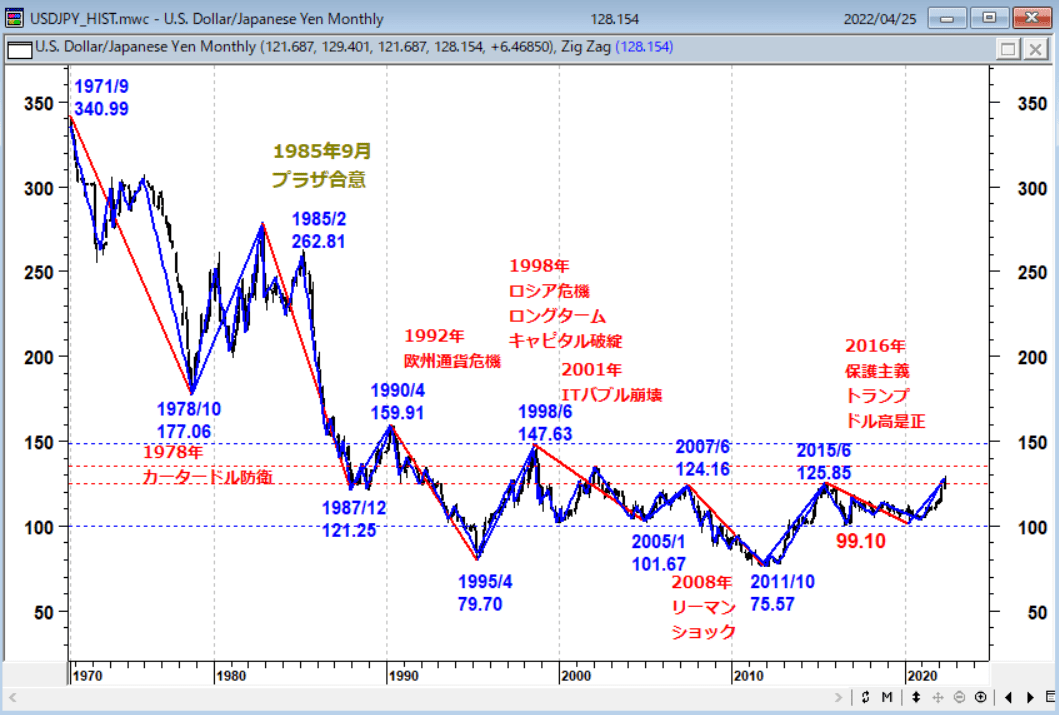

ドル/円(月足)

4月27日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

4月27日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、土信田雅之さん(楽天証券経済研究所 シニアマーケットアナリスト)をゲストにお招きして、「日経平均とRSI」・「市場は中国リスクを織り込んでいない?」・「際どいところにきた米国株」・「カネをばら撒くより減税を何故しないのか!」というテーマで話をしてみた。

ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

4月27日: 楽天証券PRESENTS 先取りマーケットレビュー

(石原 順)

この記事に関連するニュース

-

とんでもない額のカネを供給しているので株は上がる!?

トウシル / 2024年9月19日 16時43分

-

米国次第の日本株 直面する危うさの正体

トウシル / 2024年9月13日 7時30分

-

米利下げ 視界一変。来たる相場サイクルの整理

トウシル / 2024年8月30日 7時30分

-

円キャリートレードの崩壊と米大統領選挙後の相場

トウシル / 2024年8月29日 17時46分

-

日経平均株価「史上最大の暴落」は「秋からはじまる株価上昇」の予兆!?…今後の日本株式に期待できるこれだけの根拠【経済の専門家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月24日 9時15分

ランキング

-

1下請けいじめ、懸念事案あり 日本自動車工業会が緊急点検

共同通信 / 2024年9月19日 13時3分

-

2お金持ち流!100円ショップで買うもの・買わないもの

オールアバウト / 2024年9月18日 21時40分

-

3ローソン、107円になる「長すぎるパン」を発売 「大きすぎるパン」も KDDIと共同開発した背景

ITmedia ビジネスオンライン / 2024年9月19日 16時44分

-

4KKR、富士ソフトへのTOBを2段階に 2回目も1株8800円

ロイター / 2024年9月19日 17時27分

-

5「部長、その話、キツいっす」部下が辞める雑談2種 部下が未来に絶望していく、何気ない2つの話題

東洋経済オンライン / 2024年9月19日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください