iDeCo(イデコ)、60~64歳も加入可能に。74歳まで非課税投資を続ける選択肢も

トウシル / 2022年5月18日 7時55分

iDeCo(イデコ)、60~64歳も加入可能に。74歳まで非課税投資を続ける選択肢も

iDeCo再加入の手続きが始まっています

5月よりiDeCo(イデコ:個人型確定拠出年金)に加入できる年齢が拡大しました。60~64歳で、年齢以外のiDeCo加入条件を満たす方は、iDeCoに加入できるようになりました。

5月から新たにiDeCoに加入できるようになるのは、具体的には以下です。

(1)60歳以上65歳未満で会社員・公務員など(国民年金第2号被保険者)

(2)60歳以上65歳未満で国民年金に任意加入している方

(3)国民年金に任意加入している海外の方

詳しくは、以下をご参照ください。

令和4年(2022年)5月からiDeCoに加入できる年齢の要件などが拡大されました

楽天証券で既に再加入の手続きが開始しています。再加入の手続きに一定の時間がかかるので、再加入が可能な方は早めに手続きを開始した方が良いと思います。

私(筆者)は、昨年6月に60歳になったので、iDeCoの積み立てが一旦できなくなりました。ただし、5月から再び可能となったので、許容される枠の上限で積み立てを再開し、65歳になるまで続ける予定です。

私にとって、iDeCo積み立てを再開するメリットは3つあります。

1.拠出金が所得控除になります。

2.運用益が非課税となります。

3.受け取り時にも節税メリットがあります。

詳しくは後段で解説します。

5月からもう1つ、制度変更がありました。受け取りを75歳になるまで遅らせることができるようになりました。非課税の投資を最長74歳まで続ける選択肢ができました。

それでは、60歳の私がiDeCo積み立てを再開するメリットを、NISA(ニーサ:少額投資非課税制度)と比較しながら説明します。

1.拠出金が所得控除になるメリット→iDeCoのみ。NISAにはない。

2.運用益が非課税になるメリット→NISAと同じ。ただし、非課税になる期間がiDeCoの方が長くなる可能性があります。iDeCoでは、受け取りを開始するまで非課税投資を続けられます。60歳から受け取りが可能ですが、最長で75歳になるまで受け取りを遅らせることも可能になります。

非課税期間について、40歳の人を例にとって説明します。iDeCoでは、少なくとも60歳になるまで受け取りができません。60歳で受け取るとしてもそれまで20年間の非課税投資を行うことになります。もし60歳で受け取らず、75歳から受け取るとすると、35年間、非課税投資ができます。

非課税期間が5年で終わるNISA、20年で終わるつみたてNISAより、iDeCoの方が非課税で投資できる年数が長くなる可能性があります。iDeCoは若いうちに始めるほど、非課税期間が長くなります。最長75歳になるまで非課税投資を続ける選択肢があるからです。

3.受け取り時の節税メリット→NISAは受け取りには課税されない。iDeCoは受け取り時に課税される可能性があるが、通常は課税されずに済む節税メリットがあります。

iDeCo、3つの節税メリット

iDeCoには3つの節税メリットがあります。すぐに恩恵を感じられるのは、1.の拠出金が所得控除になることです。

1.拠出金が所得控除になります

年末調整、または確定申告によって所得控除を受け、所得税・住民税の納税額を減らすことができます。

たとえば、民間企業の勤務者で、給与収入が650万円(課税所得350万円と仮定)の方は、iDeCoで拠出額の約30%分、節税できます(復興特別所得税を勘案しない計算)。年間27万6,000円(月額2万3,000円ずつ)拠出を行うならば、単純計算で、年間8万2,800円の節税となります。

2.運用益が非課税となります

運用期間中に得られる利息・配当金・売却益が、非課税となります。将来、10万円の運用益(配当金や売却益)が得られるとします。通常の課税(分離課税・単純計算)では、2万円(復興特別所得税を勘案しない計算)が税金として差し引かれます。iDeCo・NISAなど非課税制度を使っていれば、10万円まるまる受け取れます。大きな差となります。

3.受け取り時にも節税メリットがあります

一時金で受け取るならば、退職所得控除の対象となります。年金方式で受け取る場合は、公的年金等控除の対象となります。詳細は割愛しますが、非課税で受け取れる可能性が高いと言えます。

iDeCoに入るデメリット

主なデメリットについても、説明します。

1.原則60歳まで引き出しができない

60歳になるよりも早い時期に、住宅購入や子供の教育などで使う予定があるお金ならば、iDeCoではなく、NISAやつみたてNISAで投資した方が良いと考えられます。60歳になれば原則、受け取り可能となります(加入期間によって数年遅れることもあります)。

2.投資信託を通じて株などに投資する場合、値下がりすることもある

投資信託で運用する場合、当然ですが、必ず資産が増加するとは限りません。値下がりする可能性もあります。運用リスクを取りたくなければ、iDeCoで定期預金に加入することもできます。

ただし、私は、60歳まで長期運用できるお金を定期預金に置いておくのは、お勧めしません。利回りが低くてほとんど資産が増えないからです。短期的な値下がりリスクを負っても、長期的な資産形成に寄与すると期待される投資信託などに投資していくべきと考えています。

ちなみに私はiDeCoでは株式を組み入れた投資信託だけに投資しています。日本株(TOPIXインデックスファンド)50%、グローバル株式ファンド50%の配分比率としています。

3.加入先によっては運営管理手数料がかかる場合がある

ただし、楽天証券ならば、運営管理手数料は、条件なしで誰でも無料です。

専業主婦(主夫)などで課税所得ゼロだと「所得控除」メリットは無い

iDeCoの3つの節税メリットのうち、すぐに恩恵があらわれるのは、拠出金が所得控除になることでした。ただし、課税所得がゼロの場合は、そのメリットがありません。

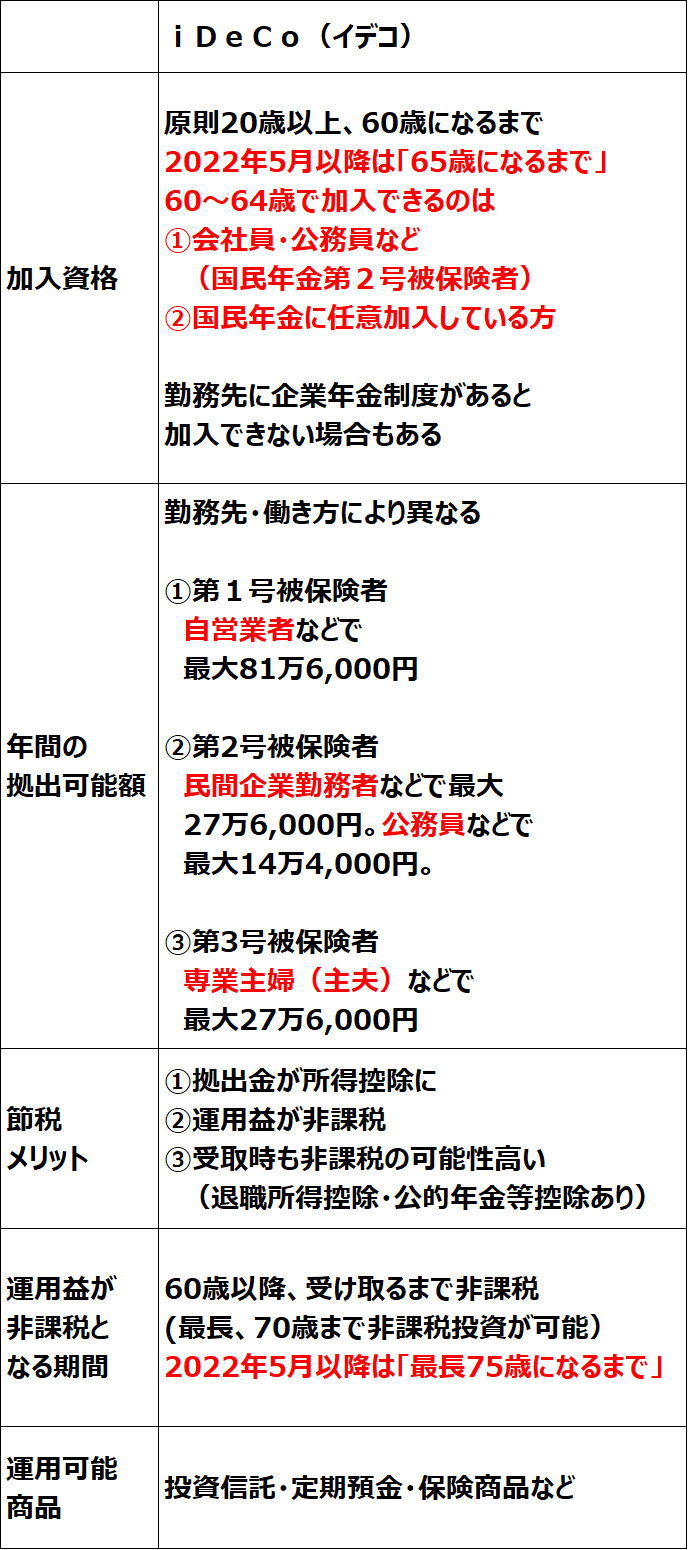

iDeCoでの年間拠出金上限は、勤務先や働き方によって異なる。

以下の通り、加入資格・年間の拠出金上限などが決められています。

iDeCoの概要

iDeCoに年間いくら拠出できるか、上の表に示した通り、勤務先や働き方によって異なります。iDeCo枠は、目いっぱいまで使い、3つのメリットをフルに得ていくことが良いと思います。

(窪田 真之)

この記事に関連するニュース

-

iDeCoに興味がありましたが、受け取るときに税金がかかると聞きました。それでも節税になるってどういうことでしょうか?

ファイナンシャルフィールド / 2024年7月3日 8時10分

-

「骨太の方針」でも話題のiDeCo、NISAに続く改革の本丸に! 掛金上限額、受給開始の年齢制限も変わる?

Finasee / 2024年7月1日 12時0分

-

目指せ「貯金1000万円」!どうやって貯める?

オールアバウト / 2024年6月30日 11時30分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

老後資金準備はNISA一択で本当にいい? 50代だからこそiDeCoが有効といえる理由

MONEYPLUS / 2024年6月23日 7時30分

ランキング

-

1投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

2物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

-

3サーティワン、大幅増益 「よくばりフェス」や出店増が奏功

ITmedia ビジネスオンライン / 2024年7月19日 18時48分

-

4コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

-

5アクアラインへ行くJCTがずーっと狭まってるの、なんで? 異例の2年間規制 実は“夢の新ルート”の準備だった!

乗りものニュース / 2024年7月21日 7時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください