30年で14万円の差!?iDeCoのコストは金融機関によって違う!2022年5月版

トウシル / 2022年5月28日 8時0分

30年で14万円の差!?iDeCoのコストは金融機関によって違う!2022年5月版

※この記事は2022年5月に最新情報を更新しました。

iDeCoの関連記事はこちら

・節税効果がすごい!「iDeCo(イデコ)」の仕組み。メリット、デメリットは?2022年5月版

・30年で14万円の差!?iDeCoのコストは金融機関によって違う!2022年5月版

・定期預金でも節税できる!iDeCoで何を選べばいいの?【基礎編】2022年5月版

iDeCoの手数料には「確実にかかる」部分と「完全無料にできる」部分がある

iDeCo(イデコ:個人型確定拠出年金)は、加入時、加入中、給付を受ける際など、さまざまな場面で手数料がかかります。この手数料は、どの金融機関を選んでも確実にかかる部分と、iDeCoのサービスを提供する金融機関(運営管理機関)が独自に設定できる部分に分けることができます。

まずは前者の「確実にかかる部分」からご説明しましょう。

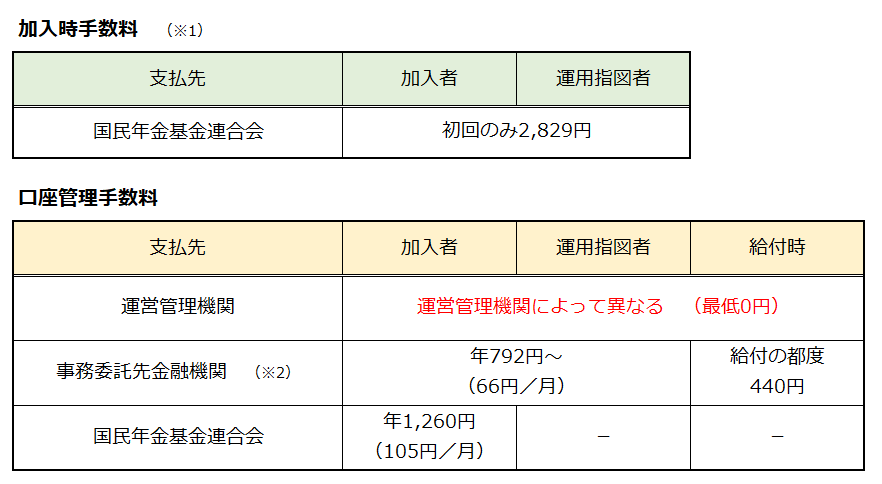

確実にかかる手数料としては、年間1,260円の国民年金基金連合会向け手数料(拠出区分が「月ごとに金額を指定し拠出」の場合、収納回数に応じて手数料が異なる)と年間792円の事務委託先金融機関向け手数料があります。

また、加入初年度は、2,829円の加入時手数料も必要になります。これらの手数料は、原則どの金融機関で加入してもかかります。

毎月掛金を拠出する加入者の場合、年間で1,260円+792円=2,052円、掛金をゼロにして運用だけをおこなう運用指図者でも、年合計792円の手数料が、年金資金から継続的に差し引かれることになります。

つまり、負担した手数料分だけ、年金資産はマイナスになります。この手数料相当分を運用で挽回できないと、節税メリットは享受できても、積み立てた資産が事実上目減りしてしまうという点は覚えておきましょう。

さらに、iDeCoのサービスを提供する運営管理機関によっては、別途口座管理手数料として運営管理手数料を徴収するケースもあります。運営管理手数料は、運営管理機関が独自に設定できるので、年金残高や積み立て金額によって異なる手数料体系を設けているケースもあれば、条件なしで完全に無料としているケースもあります。

なお、楽天証券では、残高、積み立て額、期間にかかわらず、条件なしで誰でも無料です。

【iDeCoの一般的な手数料体系】

※2 事務委託先金融機関の手数料は一般例。

各運営管理機関の公表データに基づき筆者作成。

iDeCoは20年、30年と長期で付き合っていく制度なので、恒常的にかかるコストはなるべく安く抑えるに越したことはありません。

例えば、運営管理機関の中には、先述した運営管理手数料を「月385円」としているケースもあります。仮に30年間、毎月385円の手数料を払うと、トータルで13万8,600円(385円×12カ月×30年)となり、手数料0円の金融機関と比べると、約14万円もの差が生まれます。

運営管理手数料が、iDeCoの金融機関選びにおいて一つの大きなポイントであることがお分かりいただけると思います。

(篠田 尚子)

この記事に関連するニュース

-

59歳、国民年金加入者です。投資は未経験ですが、NISAやiDeCoをやるべきでしょうか?

オールアバウト / 2024年7月4日 8時10分

-

iDeCoに興味がありましたが、受け取るときに税金がかかると聞きました。それでも節税になるってどういうことでしょうか?

ファイナンシャルフィールド / 2024年7月3日 8時10分

-

「骨太の方針」でも話題のiDeCo、NISAに続く改革の本丸に! 掛金上限額、受給開始の年齢制限も変わる?

Finasee / 2024年7月1日 12時0分

-

もう退職後に「お金の不安」で悩まない! 誰でも実践できる“経済的負担を減らし資産運用を続ける”テクニック

Finasee / 2024年6月28日 13時0分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

ランキング

-

1投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

2今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

3次はコメで家計大打撃!? 昨年の猛暑の影響で不足が懸念、約11年ぶりの高値水準に 銘柄によっては品薄や欠品も

zakzak by夕刊フジ / 2024年7月20日 10時0分

-

4物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

-

5サーティワン、大幅増益 「よくばりフェス」や出店増が奏功

ITmedia ビジネスオンライン / 2024年7月19日 18時48分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください