米国株安は続くのか?企業経営者は景気悪化に不安強める

トウシル / 2022年6月24日 7時42分

米国株安は続くのか?企業経営者は景気悪化に不安強める

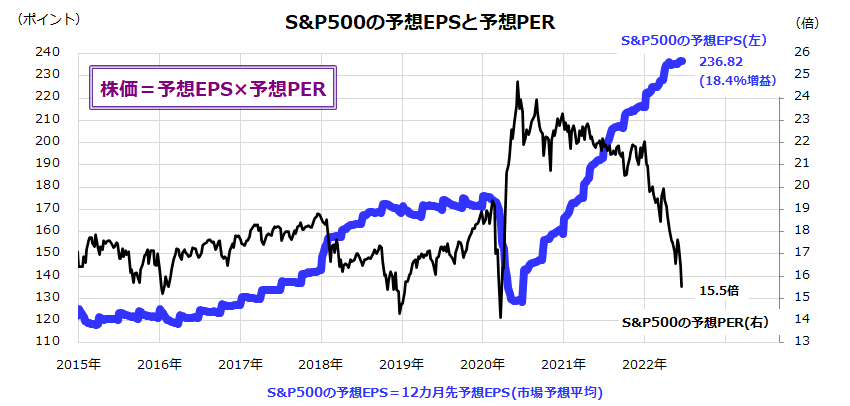

株価下落でS&P500種指数の予想PERは15倍台に低下

米国市場では、前代未聞の急速な利上げを受け、株式が一段の調整を余儀なくされました。ただ、ジョー・バイデン大統領が20日に「米国の景気後退は不可避ではない」と述べ株価は反発。悲観一色から抜け出す兆しもみられます。

一方、金融引き締めに伴う流動性リスク悪化で、暗号資産(仮想通貨)市場ではビットコインが昨年11月9日の高値(6万7,734ドル)から約7割暴落して節目とされていた2万ドルを一時割り込みました。株式が暗号資産と明確に異なる特徴は、PER(株価収益率)などに象徴される「バリュエーション」が試算可能である点です。

図表1は、S&P500種指数ベースの12カ月先予想EPS(1株当たり利益/市場予想平均)と予想PERの推移を示したもの。予想EPSで約18%の増益が見込まれている一方、株価下落で予想PERは15.5倍に低下しました(17日)。予想PERは2020年後半や2021年に20倍台前半で推移していた経緯があり、業績見通しを加味した現在の株価に相対的な値ごろ感は否めません。

ジェローム・パウエルFRB(米連邦準備制度理事会)議長は昨年4月、米国株の過熱感について問われた際、(バブルではなく)「フロス(Froth=小さな泡)がみられる」と表現して注目されました。図表1は、年初来の株価下落でそのようなフロスが除去されてきた結果、株価がフェアバリュー(適正水準)に近づいてきたことを示しているとも言えそうです。

<図表1>S&P500種指数の予想PERは15倍台に低下

米債券市場の期待インフレ率に落ち着きも

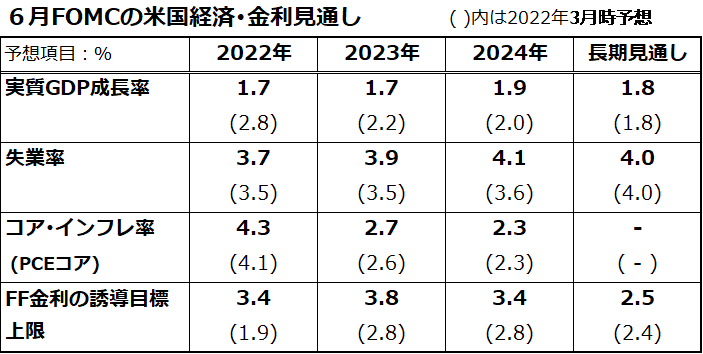

FRBは、先週15日に約27年ぶりの大きさとなる0.75%の利上げを決定。景気に下押し圧力がかかる影響を承知の上でインフレと過剰需要を抑制する金融引き締め姿勢を明確にしました。

図表2は、FRBが15日のFOMC(米連邦公開市場委員会)で公表した最新の米国経済・金利見通し(FOMCメンバーの予想中央値)を一覧にしたものです。

( )内で示されている3月時点の見通しと比較すると、インフレの鎮圧を最重視するべく、実質GDP成長率は下方修正され、失業率予想は上方修正されました。景気の一定程度の悪化を覚悟の上で、政策金利見通し(最下段:FF金利の誘導目標上限)を上方修正した状況がわかります。

こうした中、対インフレ強硬策(タカ派政策の強化)が景気を後退に追い込む「オーバーキル」(引き締め過ぎ)に至る事態を警戒した市場では株式売りが先行しました。あるいは、FRBがインフレ抑制で後手に回っている(Behind the curve)との不安も浮上しており、スタグフレーション(物価上昇と景気後退の同時進行)に身構える投資家は増えています。

<図表2>FRBは政策金利見通しを引き上げた

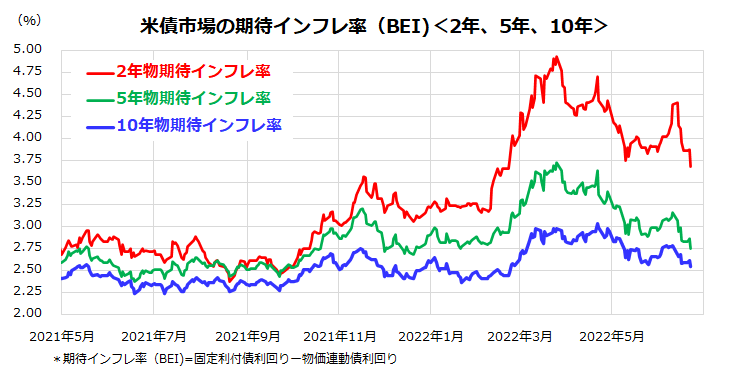

一方、債券市場で試算されている「期待インフレ率」(固定利付債利回り-物価連動債利回り)が「CPI(消費者物価指数)ショック」を受けた再上昇の後に再び落ち着いてきた事象に注目したいと思います。

図表3は、短期(2年物)、中期(5年物)、長期(10年物)の期待インフレ率の推移を示したものです。FRBの断固とした金融正常化策と足元の一部商品市況の上昇一服感を受け、短期、中期、長期の期待インフレ率は再び安定化しつつあります。

利上げ幅拡大によりインフレ率が年後半に向け和らいでいくと想定するなら、FRBの年後半における金融政策が(大幅利上げ継続から)穏やかな姿勢に修正される可能性があります。今後もインフレ率と景気動向をにらみながら神経質な相場が続くと考えられます。

<図表3>米債市場の期待インフレ率に落ち着きも

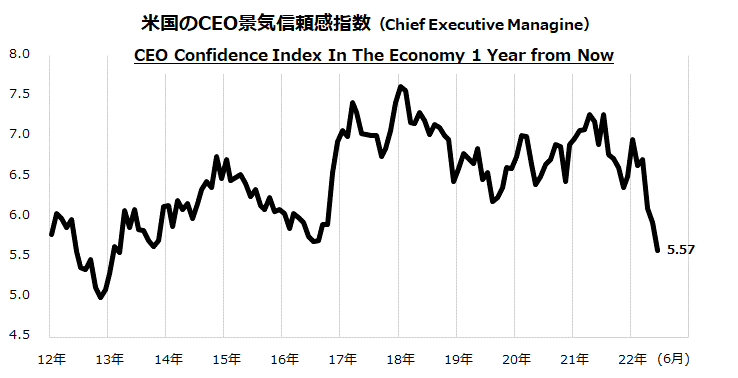

企業経営者の先行き景況感悪化は気がかり

一方、企業経営者の景況感が悪化している状況には注意が必要と考えています。

図表4は、米国のCEO(最高経営責任者)が抱く景気信頼感指数(CEO Confidence Index In The Economy 1 Year from Now)を示したものです。最新値(6月値)は5.57まで低下しており、急速な金融引き締め、株式市場の下落、資金調達コストの上昇(信用市場悪化)、仕入れコストの上昇、設備投資計画や雇用維持の困難さなどを反映した動きとみられます。

<図表4>米CEOの先行き景況感が急速に悪化

例えば、JPモルガン・チェースのジェイミー・ダイモンCEOは今月1日に行われた会合で、「(経済にとっての)ハリケーンはすぐそこまで来ている」と発言。「それが小型なものか超大型なのかは分からないが身構えた方がいい」と述べ注目されました。

また、ゴールドマン・サックスのジョン・ウォルドロン社長も3日、「私がこれまでのキャリアで見た中で、最も複雑でダイナミックな環境だ。このような衝撃がいくつも重なったことは、私にとり前代未聞のことだ」、「この先は一段と厳しい経済状況になることが見込まれる。資本市場の環境が厳しくなることは間違いない」と述べました。

こうした企業経営者による先行き経済を巡る不安が、企業業績見通しの悪化につながり、株価の下押し圧力となるリスクについて警戒せざるをえません。特に、7月上旬から発表される主要各社の4-6月期決算とガイダンス(業績見通し)の変化を注視したいと思います。

▼著者おすすめのバックナンバー

2022年6月17日:米国株式に難路続く?長期積立投資の意義を再認識

2022年6月10日:高配当株が堅調!「手の中の鳥理論」と利回り4.2%の日本株ETF戦略

2022年6月3日:日米中の株式市場に底入れの兆し?押し目買いが得策か

(香川 睦)

この記事に関連するニュース

-

米FOMC後の相場の反応を読み解く~気になるこれからの展開~(土信田雅之)

トウシル / 2024年9月20日 8時0分

-

FRBの9月利下げは0.5%?日銀の次回利上げは12月か(愛宕伸康)

トウシル / 2024年9月18日 8時0分

-

アメリカの株価が下落する懸念が高まってきた 今後の利下げで本当に市場は落ち着くのか

東洋経済オンライン / 2024年9月9日 10時30分

-

6日の米雇用統計でドル高?ドル安?労働市場の改善か悪化か焦点に

トウシル / 2024年9月4日 16時0分

-

株価の短期的な振れで一喜一憂しないために~日経平均株価マトリックス~(愛宕伸康)

トウシル / 2024年8月28日 8時0分

ランキング

-

1『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

210月に「チョコレート」などまた値上げ…一方で「サンマ」「ブリ」など秋の味覚はお買い得!?

MBSニュース / 2024年9月23日 18時0分

-

3経済同友会の新浪氏、立憲・野田新代表に早速注文

日テレNEWS NNN / 2024年9月23日 16時22分

-

4都営バス「一日だけの激レア系統」運行へ 高頻度で来る「祭100」の行先は?

乗りものニュース / 2024年9月23日 17時12分

-

5「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください